11

35

我为什么拦着朋友不让她买百万医疗险?

2021-02-03 19:20:31

0点赞

5收藏

2评论

持续几年的写作、学习,让鹏哥明白了很多道理,其中很重要的一条是:保持乐观的心态,交靠谱的人,做本分的事。

——坤鹏论保

前些天,朋友让鹏哥帮忙给家里亲戚推荐点百万医疗险。

而百万医疗险恰恰是鹏哥最推荐的保险产品,没有之一。

它,保费不贵,又能解决治不起病的问题,实在是太值得推荐了。

朋友也对它比较有好感,一拍即合。

鹏哥花了很长时间给朋友的亲戚们普及百万医疗险的知识。

但是,最终的结果却是阻止了一位亲戚投保。

人家已经决定买了,而且所有投保流程基本走完,就差交钱付款了。

就是在这个环节,鹏哥生生地将她拦了下来。

原因是,朋友的亲戚有肺结节,经过详细沟通后,鹏哥确定她是无法投保的。

当然,她还可以尝试人工核保,不过,拒保是大概率的,甚至宽松的防癌医疗险的人工核保能过,都要谢天谢地。

这事让朋友的亲戚挺不高兴,认为是鹏哥有意阻止她。

挺尴尬。

不过想想,这恰恰符合我们写坤鹏论保的初心。

能够阻止别人投保,正说明了鹏哥未忘初心。

挺好!挺好!

今天,借着这个事情,鹏哥再来讲讲健康告知的问题,也解释一下为什么要把已经要投保的人拦住。

本文重点内容:

为什么要拦着不让人投保?

为什么要建议如实告知?

为什么不在投保时调查呢?

可以不如实告知吗?

一、为什么要拦着不让人投保?

对于绝大多数保险代理人来说,拦着不让人家付款绝对是一件很有毛病的事情。

鹏哥之所以做这样的事情,目的很单纯,不希望让她花钱买了个保险,但是,真到了要理赔的时候才知道无法理赔。

坤鹏论保从写第一篇文章开始就给自己确定了一个原则:

如果经过我们推荐并买了相应的保险,他在多年后回头再看时,仍然确认当初我们的推荐是对的。

大家买的保险,很多时候经不起时间的考验。

也正因为如此,才会有那么多人后悔,宁肯损失一大笔钱也要选择退保。

这个世界上,说谎太容易了,谎话在一段时间内不被拆穿也不难。

但是,想让谎言一直维持下去、不被拆穿是不可能的。

事实证明,能经得住时间考验的,只有真话、实话。

说谎话可以让你一时活得好,但不会让你一世活得好,总有一天会连本带利还回去的。

这个世界上最难得的是真诚,最难做到的也是真诚。

大家平时习惯了虚伪,反倒是不太习惯真实的自己。

人生如戏,全靠演技。

鹏哥觉得,生活已经很不容易了,就让我们彼此真诚一点呗。

持续几年的写作、学习,让鹏哥明白了很多道理,其中很重要的一条是:

保持乐观的心态,交靠谱的人,做本分的事。

二、为什么要建议如实告知?

关注保险,特别是买过保险的人知道,人身险有健康告知,如果健康告知过不去就无法投保。

但这里所说的“无法投保”,强制性并不强。

比如:稍微变更一下健康告知的回答,就可以由“拒保”变成“标体承保”,而变更的成本更是低到可以忽略不计。

再加上很多人不会认真阅读健康告知,或者存在侥幸心理,认为保险公司也查不出来。

于是,不如实告知就会成为了一种常态。

但是,不如实告知的结果就是,真到了要理赔的时候,保险公司会拒保。

投保时大家存在侥幸心理,可是,理赔时保险公司的审核却是极为兢兢业业。

保险公司会从医院、体检机构那里查询被保险人的健康情况,也可以通过医保卡记录、卫生站、疾控中心等机构查询。

必要的情况下,还会对被保险人生活圈进行走访。

所以,侥幸心理完全要不得。

要知道,医院对我们门诊病历至少会保存15年,住院记录甚至能保存30年。

这就意味着,即使20年前的住院记录,保险公司也能查出来。

并且不论你是否住院治疗,哪怕只是个体检,保险公司也能查得到。

可能有人仍然顽固地认为,保险公司拿到这些信息会有一定难度。

希望你不是这么想的。

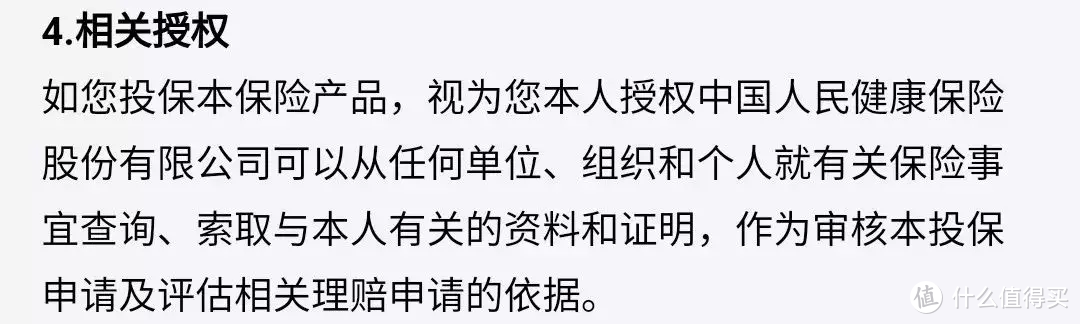

在购买保险时,保险合同里都会有一项授权,内容不一定完全相同,但意思是一致的,大体如下:

也就是说,我们在购买保险的时候就已经授权保险公司可以在理赔时调查我们了,根本不用再经过我们的同意。

保险公司有了我们的授权,调查就是合理、合法的。

我国《医疗机构病历管理规定》第二十条规定:

公安、司法、人力资源社会保障、保险以及负责医疗事故技术鉴定的部门,因办理案件、依法实施专业技术鉴定、医疗保险审核或仲裁、商业保险审核等需要,提出审核、查阅或者复制病历资料要求的,经办人员提供以下证明材料后,医疗机构可以根据需要提供患者部分或全部病历。

……

保险机构因商业保险审核等需要,提出审核、查阅或者复制病历资料要求的,还应当提供保险合同复印件、患者本人或者其代理人同意的法定证明材料;患者死亡的,应当提供保险合同复印件、死亡患者法定继承人或者其代理人同意的法定证明材料。合同或者法律另有规定的除外。

也就是说,只要有合法的手续,保险公司是可以查的,医疗机构也应当配合提供相应病历。

既有我们的授权,又有法律的支持,你觉得保险公司有查不到的吗?

只是保险公司想不想查的区别罢了。

三、为什么不在投保时调查呢?

话说到这里,很多人心里就会有个疑惑:

保险公司为什么不在投保时调查,而非要在理赔时调查呢?

这不是很明显的不想理赔的体现吗?

有这样的想法,只能说情感上可以理解,实践中无法接受。

我们想想几个问题:

调查是需要成本的,并且成本还不低。

如果在投保时调查,这个成本由谁来承担?

投保人吗?

还是保险公司?

这个成本大家都承担不起。

你买一个300块钱的百万医疗险,保险公司额外收你5000元调查费,并且告诉你:不论调查结果如何,概不退还。

你肯定觉得保险公司疯了。

你想让保险公司自己掏这笔钱?

保险公司说了,我一共才挣你300块钱,还不算我的成本,你让我额外花5000块钱?

保险公司得傻到什么地步才能同意啊?

针对这个问题,鹏哥之前专门还写过一篇文章,如果感兴趣可以翻翻《为什么保险公司不在承保时调查,而要在理赔时调查?》,文章里写的会更细致一些。

总之,在投保时调查,既不符合保险公司的利益,也不符合投保人的利益,所以这种事情想想就好,不必当真。

四、可以不如实告知吗?

如果买重疾险的话,可以。

如果买百万医疗险的话,不可以。

重疾险有两年不可抗辩条款约束保险公司。

《保险法》第十六条:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

大家通常把这条解读为两年不可抗辩条款,而投保两年时间被解读为不可抗辩期。

两年不可抗辩条款翻译成大家能听懂的话就是:

投保人有如实告知自己身体健康情况的义务。

如果投保人没有如实告知,合同成立2年内被保险公司发现了,保险公司有权在发现问题的30日内解除合同并拒赔。

如果投保人没有如实告知,保险公司在2年内也没发现问题,2年以后就不能再以投保人未如实告知为理由解除合同,也不能拒赔。

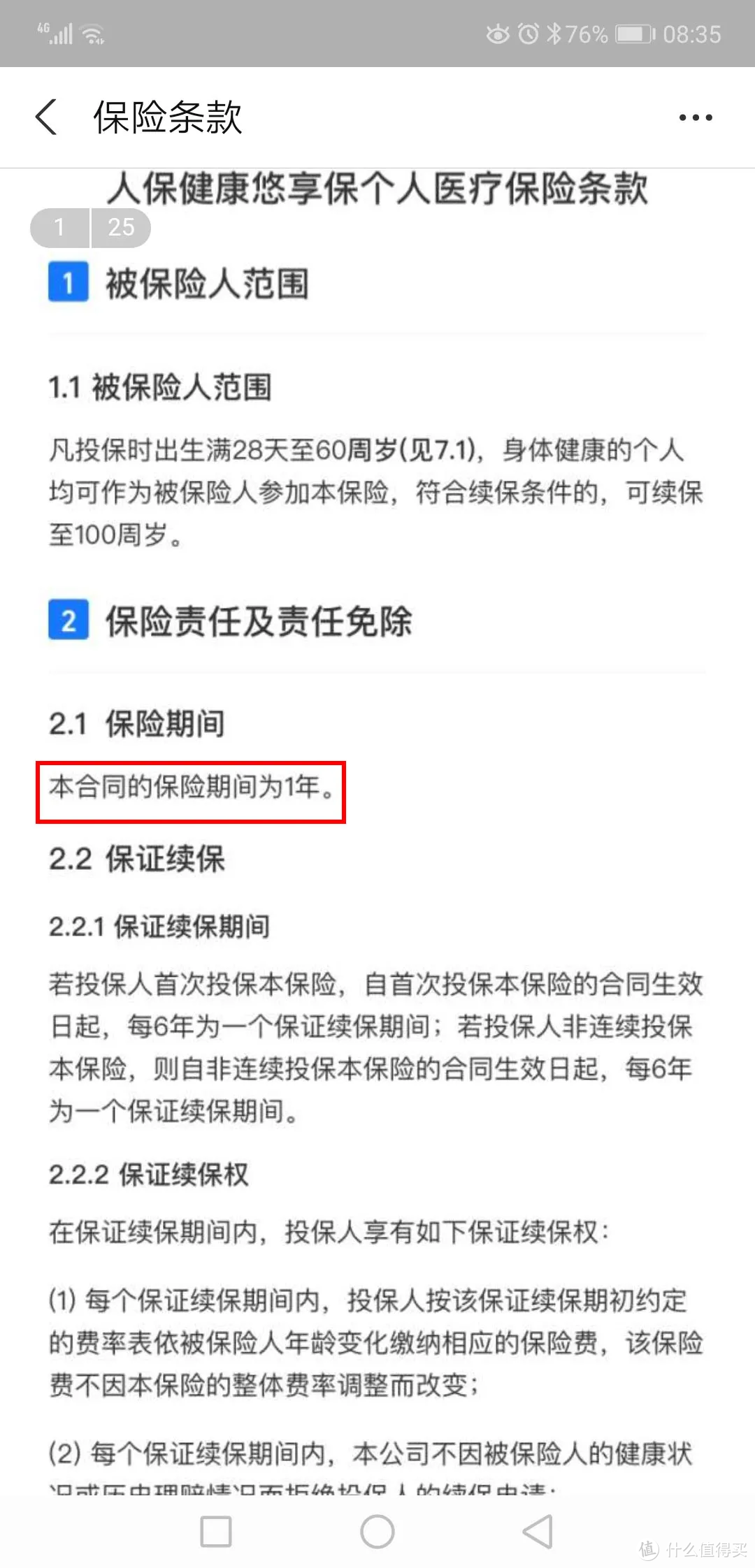

百万医疗险没有两年不可抗辩条款约束保险公司。

因为百万医疗险是短期保险,投保周期一共就1年,哪来的2年不可抗辩?

之前鹏哥还专门写过一篇文章,讨论百万医疗险是否适用两年不可抗辩条款《保证续保的百万医疗险,适用两年不可抗辩条款吗?》,大家也可以翻翻。

大多数百万医疗险,包括保证续保的百万医疗险,其实都是1年期保险,不适用两年不可抗辩条款。

比如我们熟悉的好医保·长期医疗险,从保险合同中可以看出,也是1年期的保险。

既然大多数百万医疗险都不适用两年不可抗辩条款,就意味着不管我们连续投保了多少年,未如实健康告知都会影响到理赔。

我们花钱买保险,不是为了向保险公司捐款,也不是真的为了互助谁,只是希望万一自己出现保险事故时,保险公司能够理赔。

所以,购买百万医疗险时,不如实告知是非常不可取的一种行为。

你以为自己成功糊弄了保险公司,其实是自己成功糊弄了自己。

花花大绵羊

校验提示文案

花花大绵羊

校验提示文案