7

17

嘉和保重疾险怎么样?国富人寿保险公司靠谱吗?烦请慎重考虑!

2021-01-28 21:11:46

0点赞

3收藏

2评论

创作立场声明:先懂点保险,再买保险!

重疾新规落地在即,不管是重疾病种、重疾名称、还是理赔标准,都将被重新定义。

为此,各保险公司纷纷下架热销产品,2021年1月31日将完成全部旧定义产品的下架。

这个过程中,很多人纠结重疾险到底要不要含身故?

我们先搞清楚一个问题,就是国内绝大多数含身故责任的重疾险,重疾和身故都是“二赔一”。

也就是说,要么重疾赔,要么身故赔,不会出现重疾赔完之后身故还赔的情况。

那在这个前提下,要不要加身故最终都是“钱”的问题,毕竟选择身故责任后保费会上涨40%~50%左右。

大家肯定也都知道,买重疾险就是买保额,那在保证重疾保额充足的前提下,选择含身故责任的重疾险,保费又会超出绝大多数人的承受能力,从而影响正常生活水平。

今天,也就是1月25日,又有一款比较特殊的重疾险——嘉和保重疾险,即将全面下架。

之所以说它特殊,是因为反常理,同等情况下,男性保费居然比女性保费便宜。

有多便宜呢?比同类产品至少便宜1000块。

那到底嘉和保重疾险怎么样?国富人寿保险公司靠谱吗?一起来看看!

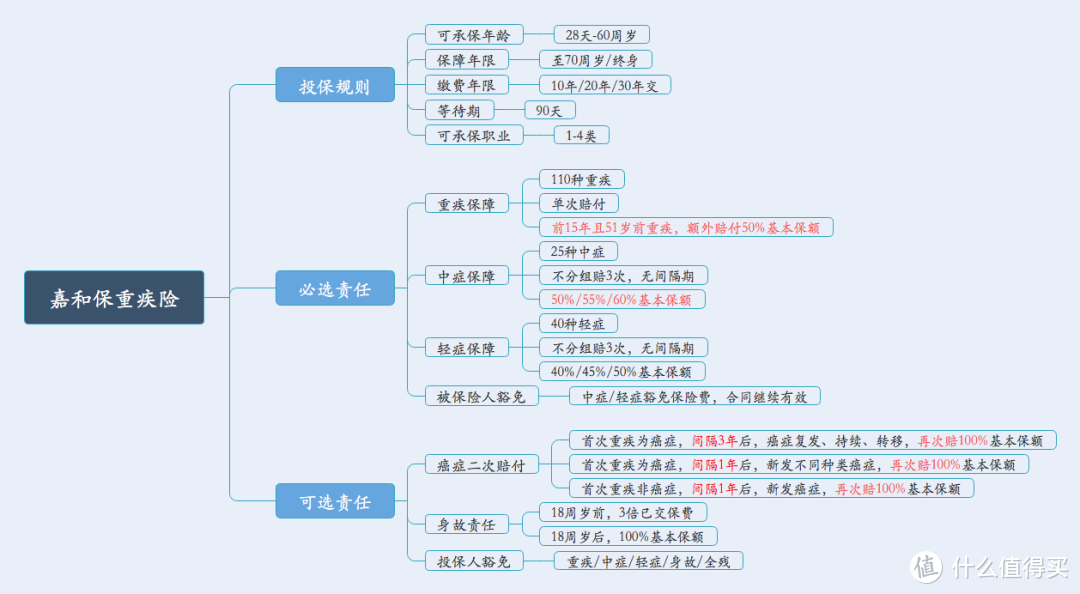

一、嘉和保重疾险怎么样?

通过基本保险责任,先来看看嘉和保重疾险怎么样

嘉和保重疾险不仅保费便宜,产品保障责任也有不少亮点:

承保年龄广,最高60岁可投保;

重疾额外赔付,前15年且51岁前罹患重疾,额外赔付50%基本保额,买50万可赔75万;

轻症、中症可多次赔付,且赔付后可豁免后续保费,合同继续有效;

可附加癌症二次赔付,且首次癌症确诊1年后,新发其他癌症,可再次赔付100%基本保额,这个间隔期是目前市场最短。

但选择重疾险这类长期保险,最重要是看产品保险责任,从重疾、中症、轻症三部分来具体看一下:

1.重疾保障

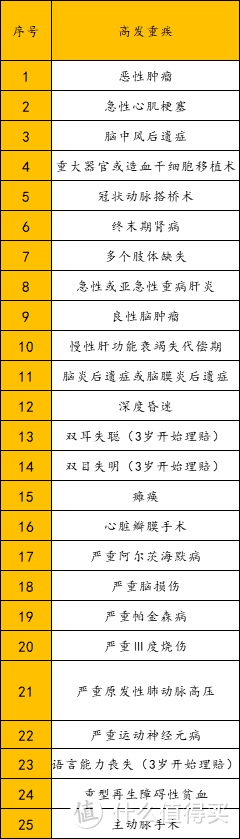

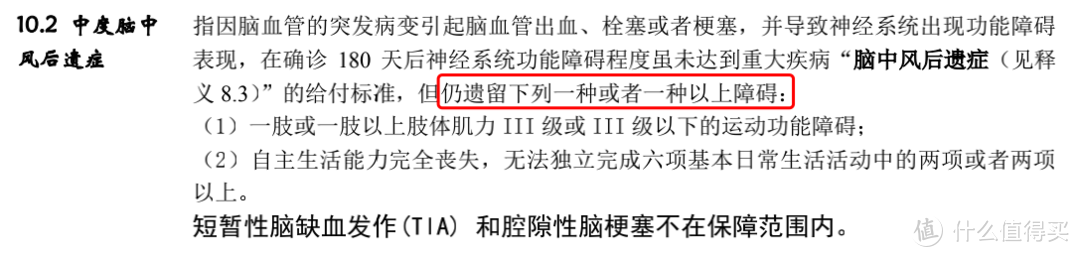

嘉和保重疾险包含110种重疾病种,涵盖保险行业协会规定的25种高发重疾,包括癌症、心梗、脑中风后遗症等等。

这25种重疾,属于行业规范,不管是疾病定义还是疾病定义,国内各家公司无差别。

至于其他病种,并不是说它不会发生,只是发病率很低,甚至很多病种有凑数嫌疑。

2.轻症、中症保障

中症、轻症责任是由各家保险公司自主定义,其中的差异并不小,那判断轻症责任是否优质的标准有3个:

高发病种全面性

首次赔付比例

理赔严苛度

2.1高发病种全面性

所谓高发轻症,就是高发重疾对应的轻症病种,包含越多越好,来看看嘉和保重疾险高发轻症的种类:

可以看到,嘉和保重疾险缺乏的轻症并不少,像高发轻症慢性肾功能衰竭、慢性肝功能衰竭等,这也是嘉和保重疾险男性费率便宜的一个很重要因素。

虽然将轻微脑中风提升至中症行列,提高了赔付比例,但理赔标准严苛很多。

2.2首次赔付比例

嘉和保重疾险中症可赔3次,不分组,无间隔期,首次赔付比例50%,属市场标准设置。

轻症不分组可赔3次,不分组,无间隔期,首次赔付比例40%,属行业上游。

2.3理赔严苛度

我们先来看某家保险公司理赔数据:

轻微脑中风是理赔率非常高的轻症,特别是男性群体,应更加关注这项责任。

各家公司对此的理赔标准不尽相同,常规标准如下:

而嘉和保重疾险的标准:

常规标准下,2个条件满足一个即可申请理赔,而嘉和保重疾险要求必须同时满足2个条件方可申请理赔。

3.身故责任

选择保至70岁,身故责任为必选项,若18岁前身故,给付3倍所交保费;若18岁后身故,给付100%基本保额。

选择保至终身,目前身故责任为可选项,如果不选,并不是“消费掉了“,因为有现金价值可返还。

二、国富人寿保险公司靠谱吗?

嘉和保重疾险由国富人寿承保,而国富人寿于2018年成立于广西南宁,注册资本15亿元人民币,目前具有9家分公司,均位于广西。

支持全国投保,可填写全国地址。

至于理赔,不受区域限制,全国通保通赔。

偿付能力方面,这是衡量保险公司安全性的一个可参考一句,据2020年一季度国富人寿公布的数据:

核心偿付能力充足率268.27%

综合偿付能力充足率268.27%

风险综合评级A

公司运营符合监管要求,偿付能力充足。

至此,说到这,嘉和保重疾险的优势、不足以及价格都很清楚了,那至于值不值得选,就得问问自己:能不能接受它的不足。

最后,再次重申一下,一款产品是否符合自己,要综合保险责任、保费、理赔标准、健康告知等等,并在其中找到平衡点。

pclovezc

校验提示文案

pclovezc

校验提示文案