13

14

信泰“三叉戟”超级玛丽3号、达尔文3号、如意甘霖怎么选?

2020-12-24 19:55:14

4点赞

17收藏

0评论

大家好,我是喵叔。

过了一个周末,喵叔也算是了结了一桩最近的心事,把之前报名学习的RFP给考了,毕竟过去这段时间,我除了每天伺候客户大人们以外,很多时间都花在了那上面。RFP还有个比较时髦的名字,叫做“国际注册理财师”,这个考试相对于CPA、CFA啥的简单不少,更多的侧重于实务而非理论,学了以后对于目前的工作来说还是有一定的作用,想要从事这个行业的小伙伴们可以考虑考一个备在那。

最近经过各种文章的一轮轮轰炸,很多朋友又开始在看自己的重疾险了,有的倾向于单次赔付,有的又比较喜欢多次赔付,提到单次赔付,又自然会听到信泰人寿的大名,毕竟它家目前还在售的单次赔付重疾险,基本上会被自媒体一次又一次地提起。

他家单次重疾,被提的最多的自然是目前的三款单次赔付产品:超级玛丽3号、达尔文3号以及如意甘霖,很多朋友看了这三个产品以后瞬间不知道该怎么选了,毕竟产品形态类似,保费也接近,到底选哪个好呢?今天喵叔简单给大家拆解一下。

基本面

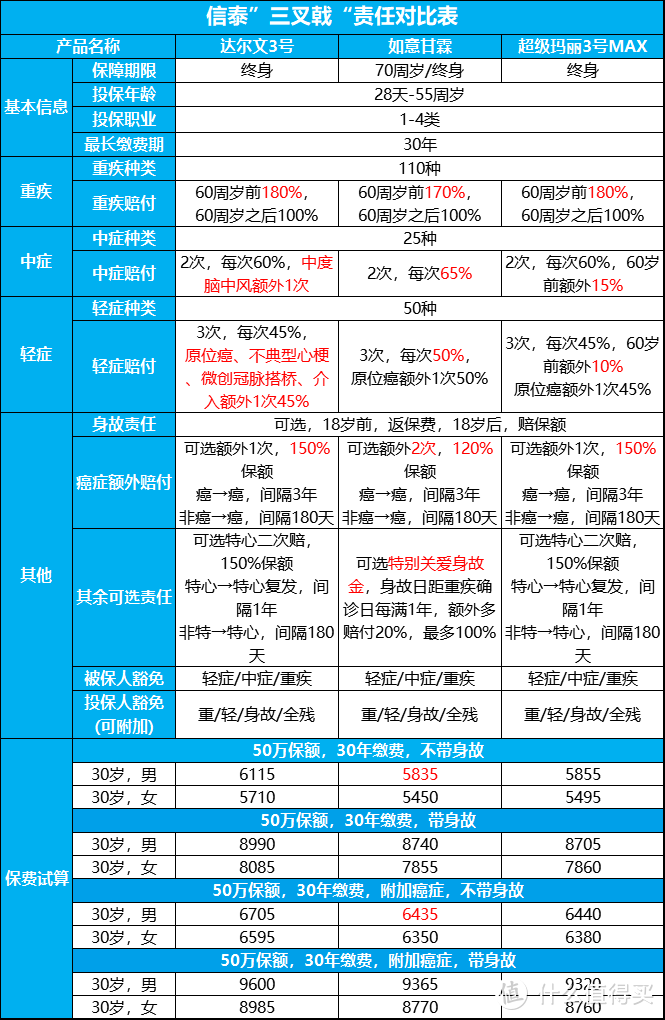

三款产品都来自信泰人寿,也是旧定义产品停止审核前信泰批量上市的同时期产品,它们的费率都一样,条款也基本上一样,疾病病种设置也一模一样,产品保障责任略有差别,因为达尔文3号和超级玛丽3号都是属于单一平台定制产品,而如意甘霖则是多平台同时销售,所以大家可能可以发现,有一些自媒体会主打一款产品。当然,三款产品买了都不能算是坑,只是各有区别罢了。我做了下简单的图,大家看看它们的基本面:

可以看到,三款产品区别不大,达尔文3号中症和轻症均有特定心脑血管疾病的额外赔付,可选责任也有特定疾病的额外赔付;如意甘霖则是轻症中症基础赔付比例较高,癌症额外赔付次数更多,可选责任为特别关爱身故金,这个关爱金可以理解为重疾后满5年身故,可以再赔一次基本保额的身故金;超级玛丽3号主要亮点则在中症和轻症的前期额外赔付,整体把前期保障做得比较扎实,其余可选责任也是特定心脑血管的保障。

三款产品中,如意甘霖有个特别的优势在于,它因为开卖比较晚,所以目前还支持定期保障到70周岁,并且不用强制捆绑身故责任,毕竟目前的定期产品相对比较稀少,这个可选项还是挺好的。

产品对比

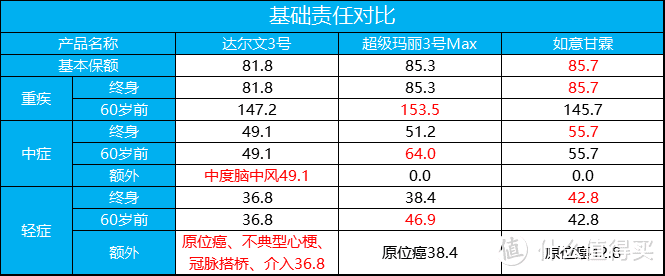

从基本面来看,三款产品各有优劣,保费也略有不同,如何让它们能更好比较呢,喵叔选择做一个同保费对比,假设都是30岁男性投保,缴费30年,不带身故责任,我们看看每1万元保费能够享受到多少保障:

可以看到,三款产品的侧重点各有不同,基本保额来看,超级玛丽和如意甘霖是同一个水平,不过它在60岁前能获得更多的重疾赔付;后两款产品的中症和轻症责任均是如意甘霖终身赔付更多,超级玛丽前期赔付更多;达尔文3号则是做出了差异化,中症多了脑中风额外赔,轻症则是多了心脏的额外保障,换来的就是基本保额更低。

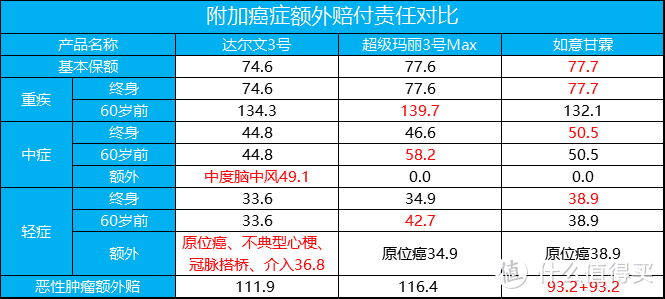

如果再附加癌症的额外赔付,我们看看每1万元保费能享受到的保障:

附加了癌症额外赔付以后,结论依然和上面比较类似。不过这个对比可以看到,如意甘霖用低一点的恶性肿瘤额外赔付换来了多一次的保障。

喵叔点评

总的看来,因为都是同一家公司的同一批次产品,所以大家费率相同,走差异化路线。总得看来,喵叔还是持之前的观点,整体形态来看,超级玛丽3号的设计更加科学,对我们需要承担较重家庭责任的关键60岁前保障是这几款里面最到位的。

如意甘霖产品设计比较均衡,对于终身的轻症和中症赔付比例是产品里面最优的,它的癌症额外保障也是做得比较到位的,牺牲了30%的额外赔换来再多一次的癌症赔付,喵叔认为是可以选择的。

至于达尔文3号,喵叔的观点不变,对于普通人群来说,这样强制捆绑心脑血管的行为,看似为了客户好,实则剥夺了选择权,并不是每个人都需要这样的额外赔付。再说了,这条款貌似也没那么容易额外赔到,即使要附加,何不把多的钱放到对于癌症的额外赔付上呢?所以这款产品,喵叔推荐有相关家族史的人群配置较为合适。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!