28

30

哪些保险可以报销70万一针的天价药?

2020-09-08 18:23:05

0点赞

2收藏

0评论

一套70万的房、一只70万的表,价格往那一摆,觉得再正常不过了。

可近日居然出现了70万一针的天价药,网上瞬间炸开了锅。

是这个药真的值这么多钱,还是药企刻意牟取暴利?

如此昂贵的药,社保能不能报销?商业保险的保障是否已经覆盖到?

跟奶爸一起了解一下:

|“天价药”,社保能报吗?

|哪些商业险能够赔付“天价药”?

|奶爸总结

一.“天价药”,社保能报吗?

网上所说的天价药叫:诺西那生纳注射液,产自美国,包装长这样。

这是专门用于治疗一种叫婴儿进行性脊肌萎缩症(简称SMA)的罕见病的特效药。

根据世界卫生组织的定义,罕见病的标准之一是患病人数仅占总人口0.65‰~1‰。

而脊髓性肌萎缩症,新生儿发病率在万分之一左右。

使用诺西那生纳注射液并不能根治脊髓性肌萎缩症,但可以延缓病程。得了这种病,第一年需要打5-6针,之后每年要打3-4针。

也就是说治疗第一年需要花费400万左右,以后每年都需要200-300万,试问有多少个家庭可以自费承担这笔巨额支出?

而且,这种药无论是在国内还是国外,价格都不便宜。

比如,在澳大利亚是11万澳元/支,折合人民币大概55万。

在美国是12.5万美元/支,折合人民币约87万。

贵的原因,一方面是因为,研发这种药,前期需要投入大量人力、财力;

另一方面,罕见病发病概率非常低,用药人群也少之又少,药企在巨大成本投入下,无法做到薄利多销。

售卖量上不去,单价必然会高。

诺西那生纳注射液2019年在我国上市以来,已经纳入医保谈判流程,但目前还未协商成功,处于市场垄断期。

所以,这种药目前社保是无法报销的。

社保暂时没办法报销,商业保险的保障是否已经覆盖呢?

奶爸查阅了多款保险合同后,还真发现了不少这样的产品。

二.哪些商业险能够赔付“天价药”

奶爸挑选了几款可赔付这种“天价药”的百万医疗险和重疾险。

一起来看看:

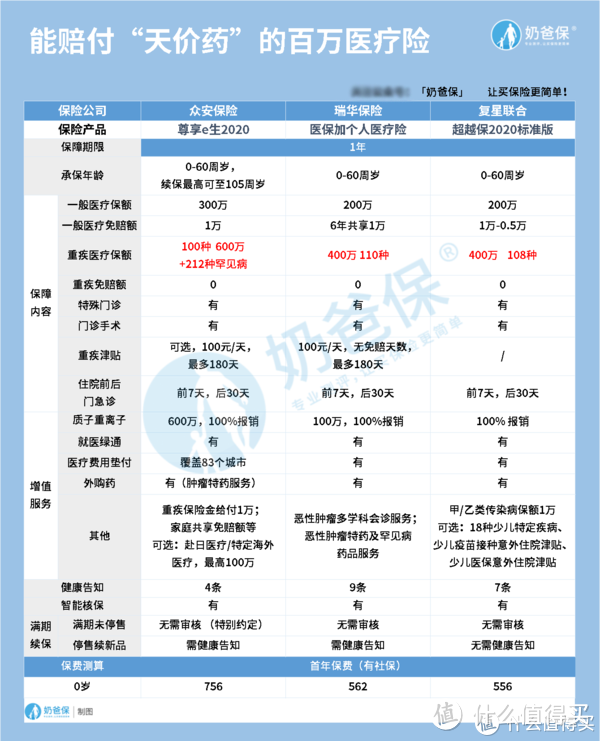

能赔付“天价药”的百万医疗险:

尊享e生的重疾险保额可以达到600万,而且还包含121种罕见病,婴儿进行性脊肌萎缩症(即脊髓性肌萎缩症)就是划分在这款产品的罕见病种里面。

一年期不保证续期的百万医疗险,出险之后第二年肯定会被拒保,到时候又要换新产品投保,因此可以优先选择保证续保期限更长的产品。

当然,也不是说一年期的百万医疗险就不能买,毕竟罕见病的发病率极低,没有必要因为这一项保障去否定一类产品。

其次,尊享e生这款产品的重疾保额一年期有600万,保险杠杆很高,也是值得考虑的一款产品。

接下来,我们在看看另外两款产品:

医保加个人医疗险和超越保2020标准版共同特点是:

l 可保证续保六年,保证续保期间不受停售影响,不因出险而拒绝续保;

l 重疾0免赔,100%报销,最高报销额度有400万;

l 保费比较便宜。

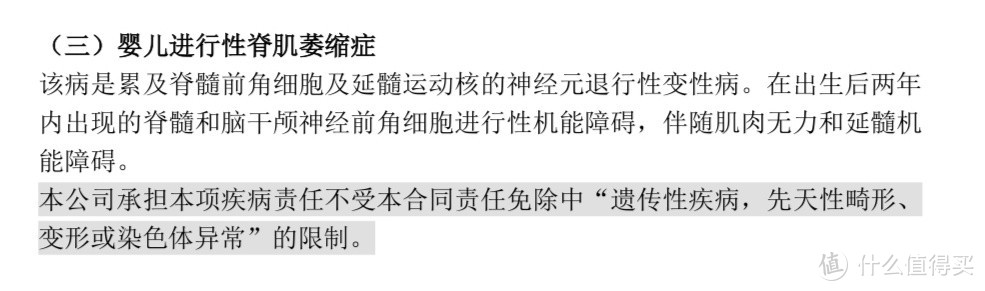

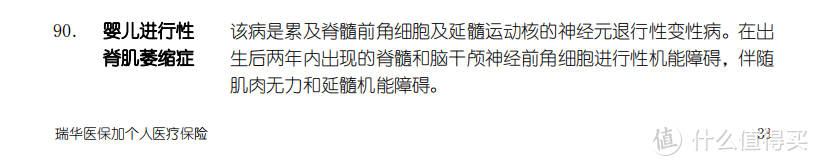

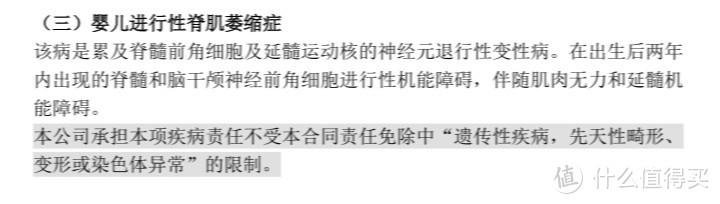

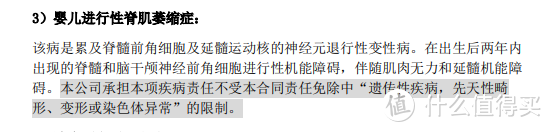

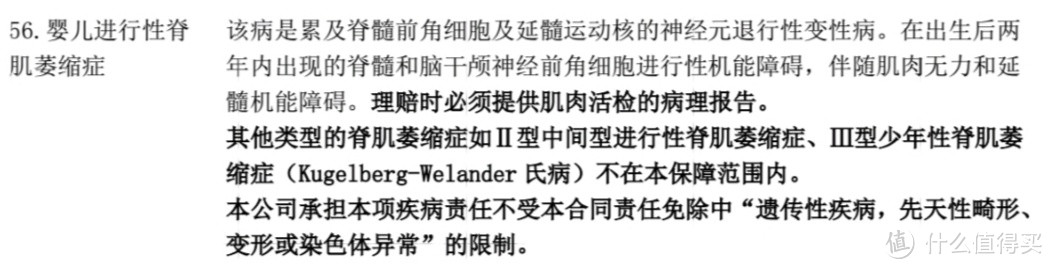

两款产品关于婴儿进行性脊肌萎缩症保障的条款如下:

如果看重续保条件,可以优先考虑这两款产品,毕竟不论保障期间是否出险或者产品停售,都可以保证六年的续保。

对于婴儿进行性脊肌萎缩症这种只能靠每年打针延缓病程的疾病来说,是更好的选择。

能赔付“天价药”的重疾险:

能保障婴儿进行性脊肌萎缩症的重疾险,奶爸挑选了四款。

横琴嘉贝保和复星妈咪保贝是专门为孩子设计的重疾险,共同优势在于:

l 保费便宜,如,0岁宝宝投保,一年只需要几百块。

l 少儿特疾/罕疾有额外赔付,少儿罕疾额外赔付200%基本保额。

脊髓性肌萎缩症是属于这两款产品少儿罕见病保障范围内,所以可以获得200%基本保额的赔付。

信泰达尔文3号和超级玛丽3号max:

l 赔付额度高:根据年龄分段按照保额比例赔付,60岁前可以赔付180%基本保额;

l 保障期限有更多选择,当然,保费也相对贵一些。

由此看来,能保障这类罕见病的商业险还是挺多的。

三.奶爸总结

罕见病虽然罕见,只会发生在少数人身上;但一旦发生,后果却是大部分家庭都难以承担的。

换个角度想,其实不仅仅是罕见病如此,其它很多疾病和意外也是同样的道理。

因此,提前做好规避风险的准备,为自己的人生多设保护屏障,才能过好这一生。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。