40

71

你买的保险最后能拿到多少钱?「现金价值」说了算!

2019-06-03 14:12:44

5点赞

15收藏

0评论

创作立场声明:文中方案涉及产品,都是通过对产品的真实评测得出,本人秉持中立专业的精神做好每一份保险测评,绝不代表某个产品来源。

在挑选重疾险时,“现金价值”是个绕不过去的考量因素。

保爷写的重疾险的评测文章中,经常出现“现金价值”这个词;

找保爷咨询的人当中,很多人也都问到了“现金价值”。

今天,保爷就来盘盘它!

何为现金价值?

保单某年度的现金价值=已交保费-保险公司管理费-风险保费+剩余保费所产生利息。

按照国内监管规定,所有的长期险都必须有现金价值,无论是重疾险、寿险、两全保险还是年金保险,都不能例外。

那为什么长期险会有现金价值呢?

这是由于长期险采用均衡保费的定价方式,相当于将未来很长一段期间的各种风险成本、费用成本压缩在一个相对较短的交费期内,按照每年均等的费率水平支付保费。

例如投保保障终身的重疾险,选择分30年缴费,每年缴费的金额是固定不变的,30年后不用再交保费了,但保障依然存在,一直保障至终身。

因为这种交费方式,势必造成前期累计缴纳的保费,比当期所需要支付的风险成本和费用成本更多,因此就会被逐步累积起来,连同滚动的利息形成“现金价值”。

现金价值是 “退保金”计算的基础,现金价值决定某款保险在某个时间点的退保权益,退保能退多少,就由现金价值说了算。

为了便于理解,我再举个重疾险保障至70岁的例子说明下:

有2种方式可实现重疾保障至70岁

一种是买一年期的重疾险,每年买一次,相当于缴费至70岁。

这种方式,前期年龄小,保费价格很低,但后期随着年龄增长,每年的保费越来越高。

另外一种是买保障至70岁的长期重疾险,分10年或20年或30年缴费。

这种方式一开始每年缴纳的费用比第一种要高,但每年的保费相同,且不用一直缴费至70岁,后期不用缴费,保障依然是至70岁。

第一种方式购买的是一年期的短期保险,是没有现金价值的;

第二种方式前期每年为了未来的保障而多交的钱就是保单的现金价值。

现金价值之所以对重疾险如此重要,是因为很多消费型重疾险的身故保障责任是通过退保拿到现金价值的方式拿到一笔钱的。

我们来回顾下,保爷之前经常在文章中是如何提到现金价值的?

拿保爷写的最新的成人单次赔付重疾险的评测文章举例

保爷在描述重疾险的“身故保障责任”时提到如下内容:

许多朋友之所以在乎重疾险的身故责任,是因为担心假如不是因为得大病身故了,交了那么多年的保费,如果没有身故责任的话,拿不到赔偿!

身故责任分为三种:身故赔付保额、身故赔付已交保费、身故赔付现金价值。

其中身故赔付现金价值的重疾险一般不会明说有身故保障,但是可以通过退保拿回现金价值。

需要注意的是,现金价值只在保障终身时才有意义(保障终身的重疾险现金价值高),如果是定期保障,例如保障至70岁,保单的现金价值很低,且到最后都会降为0。

所以现金价值对没有身故保障责任的消费型重疾险而言,很有意义,尤其是很多在意最后能不能”返还“的朋友。

因为保单都有现金价值,这笔钱是可以拿到的。

上面还提到很重要的一点是:现金价值只在保障终身时才有意义。

为什么这么说呢?我们通过具体的产品对比来看下。

保爷挑选了消费型单次赔付重疾险中最推荐的3款(芯爱、康惠保旗舰版、达尔文1号)、储蓄型单次赔付重疾险第一推荐(康乐一生2019)、储蓄型多次赔付重疾险第一推荐(备哆分1号)进行对比

备注:消费型和储蓄型的区别在于身故保障上,储蓄型的重疾险有身故保障(赔付保额)。

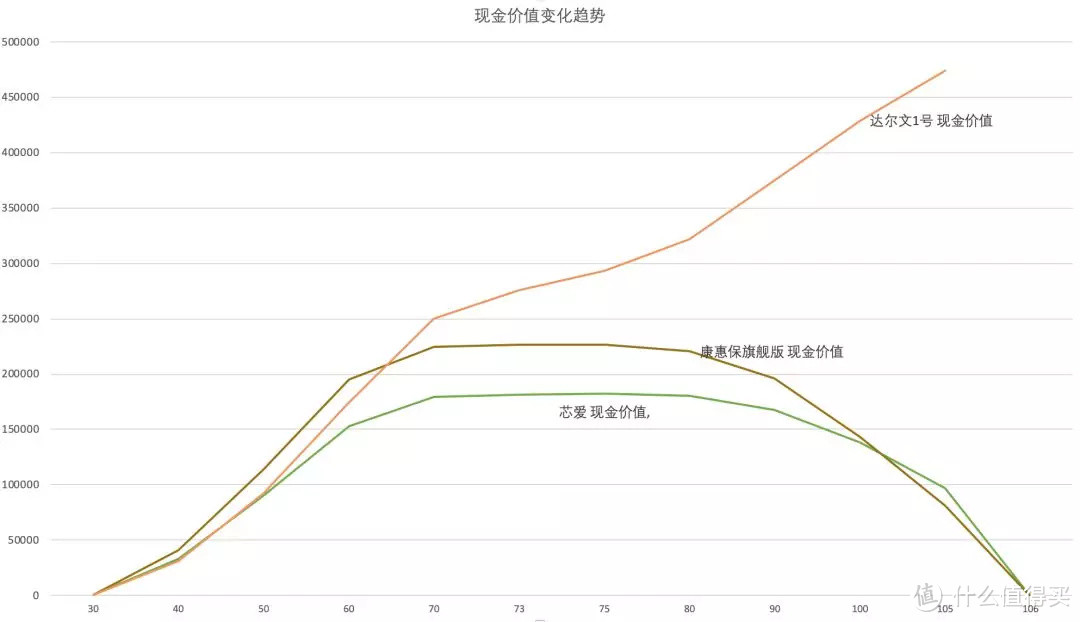

我们先看保障终身时的情况:

从上表可以看出,几款产品由于都是选择的30年缴费,所以在60岁时,累计已交保费达到最大值;

芯爱和康惠保旗舰版的现金价值是先增后减的,芯爱的现金价值在75岁时达到最大值,康惠保旗舰的现金价值在73岁时达到最大值;

康乐一生2019、备哆分1号由于是储蓄型重疾险,所以现金价值一直是递增的,到最后达到保额50万;

达尔文1号是个奇葩,它的身故责任不是赔付保额的,所以不是储蓄型重疾险;但它的现金价值却和储蓄型重疾险一样,终身递增,最终达到47万多,接近保额50万。

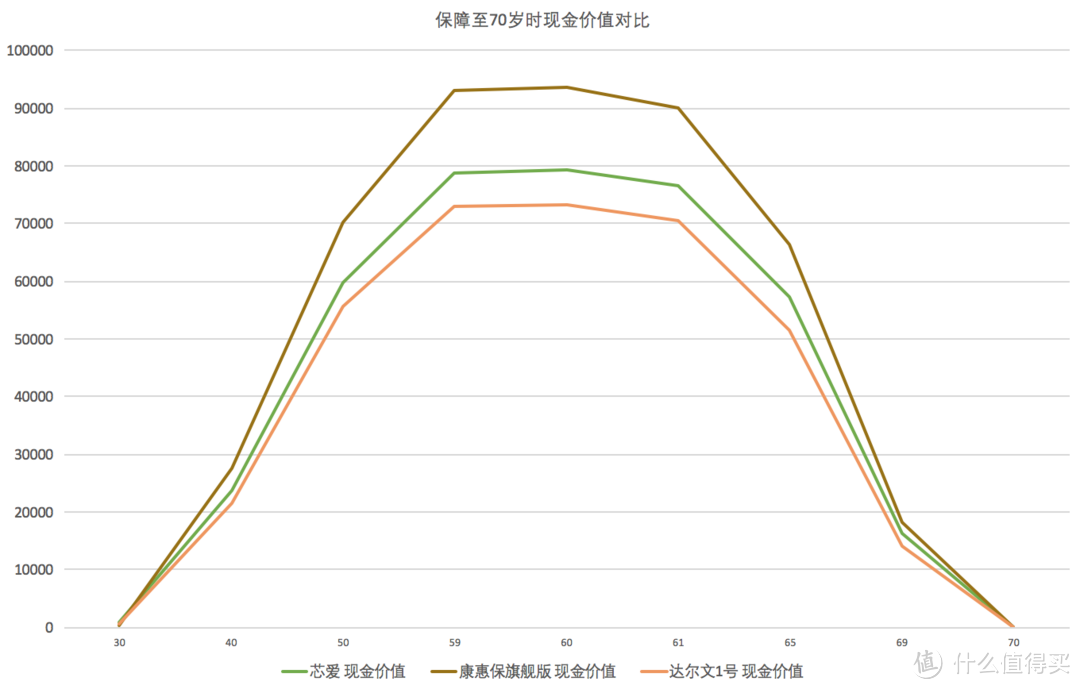

再来看下保障至70岁时的情况:

从上表可以看出,几款产品由于都是选择的30年缴费,在60岁时,累计已交保费和现金价值同时达到最大值;

从60岁开始,所有保险的现金价值开始下降,到最后70岁时降为0;

保障至70岁时,保单的现金价值几乎没有超过累计已交保费的时候,保单的现金价值低!

所以非保障终身时,不用太关注保单的现金价值,因为现金价值不高,且最后都会降为0。

下面我们把保障至终身的和保障至70岁的2种情况下现金价值放在一起对比下:

从上表可以很直观地看出,保障终身时保单的现金价值才有意义。保障终身时,以平均寿命75岁计算的话,康惠保旗舰版在75岁时的现金价值为226405多,是超过累计已交保费158190的。

所以大家在投保康惠保旗舰版时,保爷建议不要加钱附加身故或全残责任(赔付已交保费),因为保单本身的现金价值在48岁之后就比已交保费高了。

达尔文1号保障终身时,现金价值终身递增,从62岁开始就超过累计已交保费,75岁时,现金价值是293815,比累计已交保费高了10万多,所以在意保单现金价值的朋友,保爷都推荐投保达尔文1号!

保障至70岁时,达尔文1号的现金价值就很低了,且最后到70时降为0了,所以非终身保障,不用关注现金价值。

那么如何能拿到保单的现金价值呢?

保爷之前有说过,只有达尔文1号是在保险条款里写明了身故赔付现金价值,其他消费型重疾险都没说有身故责任。

保爷来给你支招,分为以下几种情况:

一、被保险人在世时想领取现金价值

不管投保人是不是被保险人本人,直接投保人或者被保人找保险公司申请退保即可拿到保单的现金价值(注意退保后就没有重疾保障了,保爷不建议在世时退保);

二、被保险人身故后领取现金价值

如果投保人和被保人不是同一人,那么可以投保人找保险公司申请退保领取现金价值;

如果投保人和被保人是同一人,那么可以由保单的受益人找保险公司申请退保领取现金价值(保爷专门打电话跟百年人寿官方客服核实过);

另外,如果投保人和被保人是同一人,也可以提前在世时向保险公司申请进行保单信息变更,将投保人改为别人;

还有一点,现在保单的信息变更、退保等操作很多都是直接在官网或者官方微信公众号就可以操作的,不需要告知保险公司被保险人身故,直接可以操作退保领取现金价值的。

总之,不管保险条款里有没有写身故赔付现金价值,是有很多技巧方法拿到保单的现金价值的。

看完这篇文章,你弄懂重疾险的现金价值了吗?