233

135

社保公共服务平台试运行:养老金不够该怎么办?标配保

2019-08-20 14:40:42

0点赞

0收藏

0评论

如果20-30年后退休,预期你能领多少养老金?官方数据来了!

如果20-30年后退休,预期你能领多少养老金?官方数据来了!

昨天,国家社会保险公共服务平台已上线试运行。体验发现,该平台除需输入本人月缴费工资、实际缴费年限等相关数据,也有“未来在岗职工平均工资增长率(%) ”“未来个人账户记账利率(%)”“未来缴费工资增长率(%)”三个未知变量,因此该测算并非实际养老金额,更多的是对未来的一个科学预测。

北青报记者按照对话框输入信息,以一名40岁男性为例,预期退休年龄60岁,实际缴费年限15年,视同缴费年限15年,上年末个人账户存款额18万元,参保地(北京)上年在岗职工月平均工资为8467元(统计局发布),本人月工资1万元,而“未来在岗职工平均工资增长率(%) ”“未来个人账户记账利率(%)”“未来缴费工资增长率(%)”三个变量,假设分别以5%、8%和3%代入,系统会自动计算并弹出一个对话框。系统计算显示,月入1万元的40岁男性将在2039年退休,月基本养老金为22217元。

值得注意的是,关于未来预期的三个变量数值代入大小,将会对未来养老金的预测产生巨大影响。

再以一名30岁男性为例,预期工作到60岁,月工资2万元为例,如果假设“未来在岗职工平均工资增长率(%)”和“未来缴费工资增长率(%)”分别是10%和5%,在“未来个人账户记账利率(%)”中代入3%、5%、8%,未来他的养老金可能是5.9万元、6.6万元、7.18万元。也就是说到2049年退休时,该参保人预期的月基本养老金约为5.9万元至7.18万元。

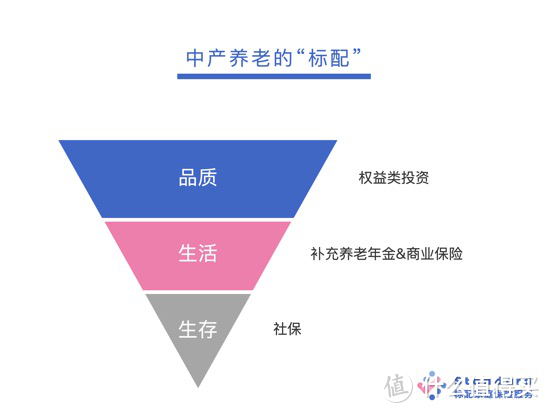

如果说,我们按照生活标准划分为生存和生活,那么,作为政府福利的一部分,社保养老金能在我们退休后维持生存,保障我们按照最低标准地活下去。

我们的老年生活可以简单的划分成三个水平

最下面是生存:有饭吃,有水喝,遇上些小病小灾买得起药。

中间一层是生活:可以去下馆子吃好吃的,每年可以去旅游几次散散心,可以选择较好的医疗服务。

最上面是品质:吃想吃的大餐,出境游玩,享受最好的医疗服务等等。

生存这一部分,靠社保勉强可以解决。我们参加养老保险,领取的是基本养老金,从字面理解,这是最基本的养老的钱。

我国2017年城镇职工养老金全国平均水平是2876元每月,待遇水平只能够保障老年人的基本生存,但是城乡居民养老金全国平均水平是127元每月,连生存都无法保障。

更不用提最近几年关于各地养老保险金储备不足的趋势,加之通货膨胀,到我们老年,社保养老金到底是什么情况根本无法预料。在这样严峻的养老形势下,用补充养老年金及商业保险来提供生活层面的经济保障是非常必要的。

年金保险,为我们保障的是“生活”,是在生存标准之上的,能满足我们日常生活需求的保障,让我们退休后不必遭遇特别大的生活落差。

买年金保险也要趁早购买,因为保费与投保年龄是成正比的,等到老了再购买需要支出相当大的费用。越早购买,负担越小。而且,年金保险还是一种强制储蓄的有效手段。

总结一下,要减少对失业后不确定的未来生活的担忧,我们可以选择年金保险。年金保险作为中产生活的标配,能够有力保障我们过上在社保基础之上的生活,并且还有一定的收益。要买年金保险,一定要趁早买。

不过,想要找到最适合自己的年金保险方案,标配保建议你还是要找专业的保险顾问来解决。年金保险直接影响我们未来20年的生活,所以一定要慎重选择。碰到不靠谱的保险顾问, 很可能一不小心就买了不合适的产品。比如有些保险产品,看起来是年金保险,但实际上并不是完全确定的保障。还有的保险顾问,给客户看的演示利率,并不是产品实际能够达到的收益率,有很大的欺骗性。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<