311

126

如何正确地薅保险公司福利?

2020-05-22 23:00:32

2点赞

18收藏

0评论

为什么同病不同命?

同样的疾病,同样的住院医疗

你是把兜里钱往外掏,别人是把钱往兜里揣

今天说说“薅羊毛”,怎样用到最合理的费用,买到最全面的保障

简单说,就是“合法合理薅羊毛”。

那问题来了,有哪些实用的“薅羊毛手法”,可以让我们花较少的钱、享受更多的保险好处呢?

薅羊毛第一式:重疾险

很多保险公司为了抢占市场,会刻意压低重疾险的费率,以一个非常有竞争力的价格来吸引客户,以期跑马圈地。

这就像是当年的打车大战、外卖大战,各家平台为了抢用户,纷纷发券发红包。

而我们普通用户,作为“渔翁”,就可以借机薅羊毛了。

在各种形态的重疾险中,不含身故责任的纯重疾(也称“消费型重疾”),因为保费低,杠杆高,是最容易被薅羊毛的。

特别是保定期的纯重疾(例如保到70岁),保费更便宜,被薅得更厉害。

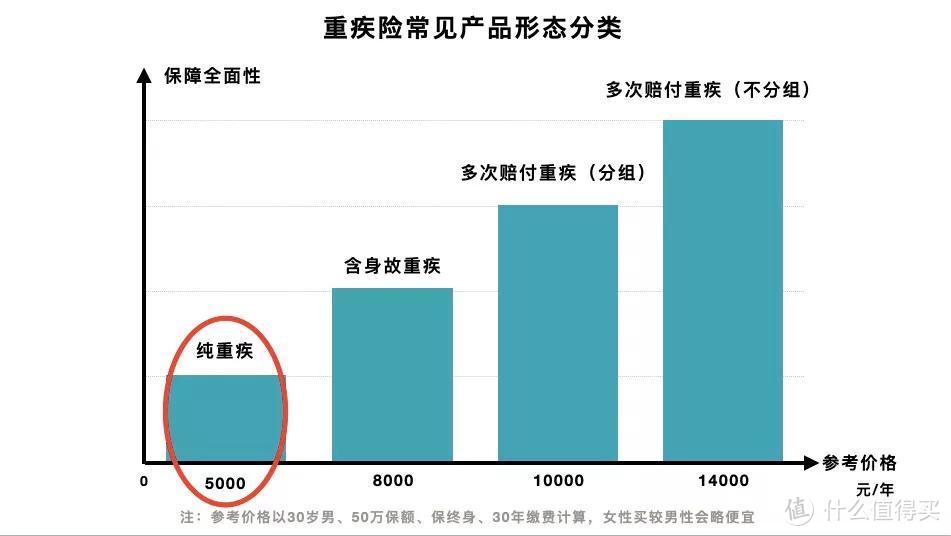

如下图,重疾险常见的产品形态共四种,纯重疾最便宜,同等条件下,一年保费也就5000元左右,如果是保到70岁,价格更是低到3000元左右。

价格是比较低的了,保险公司赔没赔本不知道,只知道很多类似这样的产品,卖的都是比较火,之后就出现下线调整了,取消了保至70岁版本和不含身故责任的版本了~

具体来看一下吧:

2019年10月31日,健康保2.0,取消保至70岁版本;2020年4月30日,超级玛丽2020pro,定期/终身取消不含身故版本;2020年4月30日,无忧人生2020,取消定期版本;2020年5月6日,优惠宝,取消不含身故版本;2020年5月6日,钢铁战士,最高可投保保额由60万下调至50万;2020年5月14日,妈咪宝贝,最高可投保保额由100万下调至60万;2020年5月14日,钢铁战士,取消不含身故版本。

以上都是业内口碑非常好的产品,这么好的产品为什么轮番“取消”、“停售”、“调低保额”呢?

主要是因为保险公司怕薅多了~

既然保险公司这么怕被薅,那么我们作为普通消费者,最有利的做法就是“反向操作”:

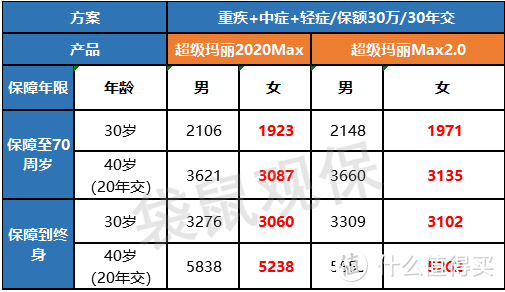

最近即将要上线的一款产品:超级玛丽Max2.0就是这样的一款产品

保障不但超级全,并且价位也是相当便宜的!!!

所以该下手,还是要及早下手的,否则,抢不到了,就不太好了~

当然,这种纯重疾也有缺点,就是无法赔身故。

所以,对于想买纯重疾的朋友,可以再额外买一份寿险,防范身故风险。

薅羊毛第二式:买医疗,多薅几年

保额100万起,而保费一年只要几百元(年轻人买),上千倍的杠杆,这么肥的“羊毛”,谁不薅简直傻瓜啊!

但是,还是有人抱怨,百万医疗险买一年保一年太麻烦了,要是能保一辈子就好了。

你看,薅羊毛的心理昭然若揭~

那就看一下这类产品吧~

好医保是靠支付宝流量借力走红的网红产品

以极低的价格和极为宽松的投保条件著称见者必薅羊毛

这样本来只能薅一年羊毛的,现在一下子可以薅六年了,所以遇到“六年保证续保”的百万医疗险,请务必珍惜。

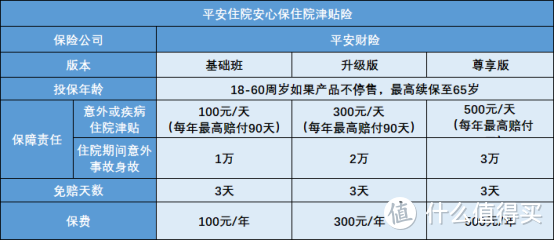

薅羊毛第三式:买带津贴类产品

住院津贴险:它根据住院天数,按固定数额给付。

比如,购买某住院津贴险,保额500元/天,免赔天数3天,如果被保人住院10天,那么赔付金额 = 5000 x(10-3) = 3500元;

我们过去听到的因为有了保险,治病没花钱反而赚钱的情况,多是因为有津贴的缘故。

住院津贴险作用

这笔钱可以理解为保司白给你的,你可以肆意消费。

例如用在:弥补工作损失、医疗陪护、每天的食补、营养费等,反正随便花

这类保障最常见的是附加在意外险中,或者各大公司打包套餐中也可以附加该项责任,例如平安福中的意外住院08/住院日额07

但是现在可以单独进行购买,如果未来一段时间,刚好有住院需求,预计住院天数大于3天的,这波羊毛就不能错过了。

给大家做了个表格,方便查看:

这款产品从18岁到60岁都可以购买,不分年龄都是一个价位,总共是三个档位,可以根据自身情况挑选:

缺少住院医疗津贴的人可以适当添加,也许就在哪个不经意间,你就会发现居然有躺着就“赚钱”的一天,就这么猝不及防的到来了!

一天就几百块钱,也算小欢喜了,到时候再和邻床病友,分享下躺着就把这个月工资赚出来的感受,住院的心情都会变的好不少。心情好,就有利于病情呀~

薅羊毛的最好时机

有人说:薅羊毛不道德,不是什么好事。但我不这么觉得,薅羊毛,是合法地最大化自己的利益,无可指摘。

就像外卖大战时,美团饿了么争着发券,吃个海鲜饭只要几块钱,这样的好处,岂有不占之理?

但是,现在没了外卖大战,想薅羊毛都不容易了,每天的饭钱也水涨船高。

所以,薅羊毛这种事是要讲究时机的。

例如现在,保险公司竞争激烈,各家轮番推陈出新,重疾险保障越来越好,价格又便宜得不行,不趁着这个机会薅一波羊毛,还等什么呢?!

当然,买保险的主要目的肯定不是薅羊毛,而是买到适合自己的保障,这个就需要掌握一定的保险知识了。

例如百万医疗险应该怎么买、重疾险怎么买最划算,只有了解了这些具体的投保技巧,买保险才不容易。