44

77

有带病投保的百万医疗险,你考虑吗?

2020-03-27 19:50:55

2点赞

17收藏

2评论

提起百万医疗险,很多人都知道是个好东西,几百块钱就能够获得百万以上的医疗保障。

就是健康告知很严格,身体稍微有点小毛病,都会被拒保。

很多带病人群只能选择税优健康险(链接)或者防癌险(链接)。

但在保障上,这两个险种都难以媲美百万医疗险。

如果有一款百万医疗险,可以带病投保......

这并不是幻想,还真的出现了!

众惠财产相互保险社推出了普惠e生 全民百万医疗险,健康告知仅一条。

只要被保人目前或者过往没有患过癌症等六种疾病,就能投保。

今天奶爸就跟大家一起看看这款产品到底怎么样。

一、普惠e生百万医疗险基本保障内容

1、健康告知

作为一款百万医疗险,健康告知仅有一条,这样的投保门槛简直逆天了。

被保人只要没有患癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化六种疾病,就能正常投保。

意味着“三高”、糖尿病等慢性疾病都能正常投保。

不过奶爸需要提醒一下,几乎每款百万医疗险对于既往症都是免责的。

能够带病投保,已患疾病产生的治疗费用,保险公司也是不会承担的。

听起来可能觉得有点坑,但对于身体患有疾病的人群来说,既往症不赔的代价,相较于能够得到一份百万医疗险的保障,其实是微不足道的。

2、投保年龄、续保年龄

市面上大部分的百万医疗险投保年龄为0-60周岁,部分甚至更高。

一旦购买了,可以续保到100岁。

不过奶爸要提醒一下,这种续保不是保证的,目前还没有长期保证续保的医疗险。

普惠e生投保年龄为16-45岁,只能续保到60岁,相对来说范围要小得多。

60岁以后,人的身体机能全面下降,免不了体弱多病。

在医疗方面投入的费用会越来越高。

普惠e生如果将来能够放宽最高续保年龄,对于消费者会更友好。

3、等待期

一般情况下为30天,而且续保没有等待期。

不过既然说了一般,那就代表这款产品是特殊的。

本身患有扁桃腺、甲状腺、椎间盘突出症等疾病的人群,等待期并非30天,是90天。

等待期的设置是为了防止骗保,其实没必要太较真。

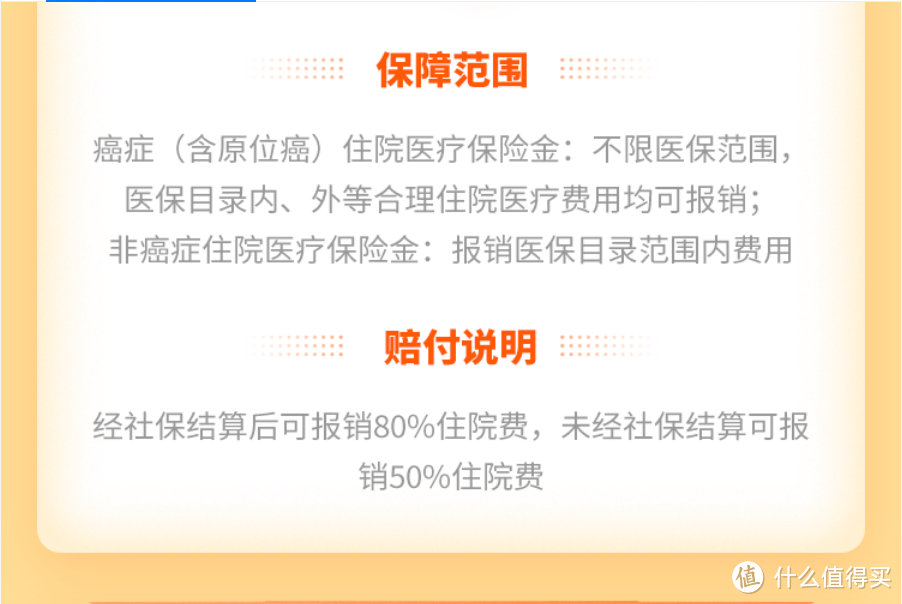

4、保障责任

住院治疗保障金100万。

很多产品的保额200万以上,重疾保额高达600万。

实际上很少人能够每年花费百万元以上去治病,100万的保额也勉强足够。

免赔额也是设置了标准的10000块。

5、报销比例&限制

经过社保报销后,剩下部分可以报销80%,未经社保报销,只报50%。

需要注意的是,仅限癌症的住院治疗是不限社保范围用药。

也就是说,治疗癌症用到的自费药、进口药都可以报销。

而非癌症疾病仅限社保范围内。

一直留意奶爸文章的同学都知道,奶爸推荐的百万医疗险中,很多产品都是不限社保100%报销的。

但我们要知道,Ta是一款为带病群体设置的产品,所以不能相提并论。

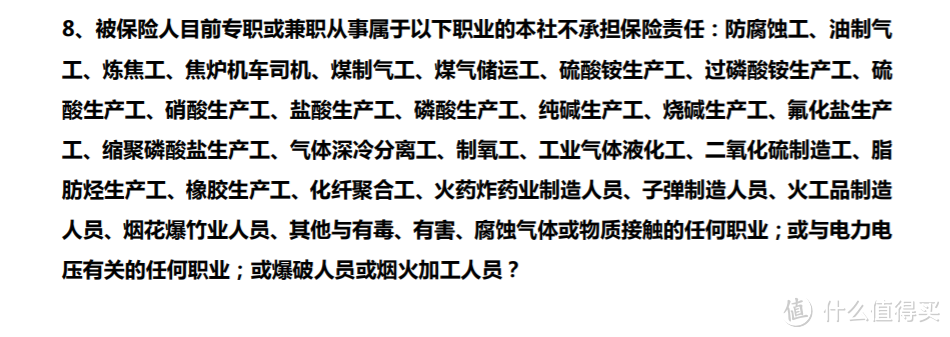

6、职业限制

1-6类职业均可投保,除了部分高危职业都可以投保。

不过普惠e生在特别约定中,还对某些职业做了免责声明。

只要你的职业不在这个范围,而且也不属于职业类别表里面拒保的职业,都可以投保。

职业类别表可以在投保页面找到,实在不知道怎么找的话可以咨询奶爸喔~

7、续保条件

一款优秀的医疗险产品,续保不需要等待期,而且不会因为被保人身体状况发生变化而拒保或者单独调整费率。

普惠e生都满足上述条件,只是加了一点小限制。

就是需要经过保险公司同意。

奶爸估计,很大可能需要审核,毕竟是带病投保的产品。

将来出现停售可以选择升级到该公司其他医疗产品,无需等待期,也不需要重新进行健康告知。

7、增值服务

普惠e生并没有太多的增值服务,只有一个就医绿通,不限次数。

我们常见的医疗垫付、外购药、质子重离子等,是不存在的。

8、保费

可能你会有这样的疑惑,能够让消费者带病投保的百万医疗险,价格会不会上天?

一开始奶爸也有同样的疑虑。

事实刚刚相反。

40岁以下只需要160块。

就算到了60岁,费用也1000块不到。

这价格亲民得有点离谱!

二、多款百万医疗险对比

虽然普惠e生允许带病投保,但它本质上是一款百万医疗险。

对比市面上的热销产品,普惠e生究竟有没有优势呢?奶爸做了以下对比:

话不多说,先上结论:

综合性价比:众安尊享e生2019。保障功能强大,保费相对比较便宜。包含质子重离子、绿色医疗通道、医疗费用垫付、术后家庭护理服务、特药等服务。

健康告知严格,停售风险低,是健康体的首选。

追求0免赔额:众安乐享e生0免赔额版。

乐享e生无免赔额,不过需要根据被保人条件因素不同而有30天、60天、90天的等待期之分,但保费价格有点高。

短期保证续保:泰康微医保、人保好医保等。这几款产品都有6年的保证续保期。6年内被保人续保无须健康告知、无等待期。

费率也不会受到任何外在因素影响。

喜好大品牌:平安e生保2020、平安e生保2020(6年续保版)。两款都是平安的战略医疗险产品,保障上还是不错的。

经过不断的升级,保障也跟主流的产品相差不大。

带病投保:众惠相互普惠e生。健康告知仅一条。

被保人只要没有患癌症等六种疾病,就能正常投保。

身体有小毛病的不妨考虑这个。

通过对比可以发现,在保障功能、增值服务、产品续保等多个方面,众惠相互普惠e生还是比不上主流百万医疗险产品。

奶爸建议,能够通过健康告知的情况下,应当优先选择其他百万医疗险。

三、带病投保产品怎么选?

像普惠e生这样的百万医疗险,跟税优健康险、防癌险一样,都适合带病人群投保。

那这几个险种之间,该如何取舍?

1、从保障范围看

税优健康险>普惠e生>防癌险

税优健康险不论是否既往症,只要符合条件,任何疾病都能享受医疗保障服务;

普惠e生除既往症以外,都可以保障;

防癌险只保障癌症的住院治疗。

2、从保障度看

普惠e生>防癌险>税优健康险

普惠e生和防癌险的保障都能达到百万级别,而税优健康险一般每年限制15万,总额限制80万。

考虑到防癌险只有癌症的保障,还是普惠e生最优。

3、从投保门槛上看

普惠e生>防癌险>税优健康险

三者都能带病投保。单从健康告知来看,税优是最宽松的。因为它不对疾病有要求,只对年龄和纳税有要求。

除此以外,税优健康险的保费是三者中最高的,购买也比较困难。

所以奶爸建议,优先考虑普惠e生,税优可以作为补充,往后年纪大了可以购买防癌险。

说在最后

百万医疗险可以如此宽松地允许带病投保,也可以说得上是一种突破性的创举。

奶爸希望,越来越多的公司可以推出类似的产品。

毕竟带病人群发病率更高,更需要保障。

奶爸保,专业的保险测评机构;

对于不同险种、不同产品,也有全面的测评;欢迎关注,解决你的疑惑!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

sasanhs

校验提示文案

aone256

校验提示文案

aone256

校验提示文案

sasanhs

校验提示文案