130

78

第一梯队增额寿都在这了,有2款月底告别!

2023-03-22 18:37:14

0点赞

6收藏

0评论

一、

增额终身寿不是新物种,2013年就有了。

但直到2020年前后,增额终身寿才开始大火起来。

主要原因是以前投资理财渠道多、利率高,大家压根看不上定价利率3.5%的增额寿。

后来整个经济环境下行,理财频现暴雷。

再加上监管限制了4.025%的年金险,这才使得保险利益白纸黑字写进合同、国家监管兜底的增额终身寿火了起来。

简单介绍下增额终身寿险:

相当于在保险公司办了一张银行卡(安全);

保险利益以接近3.5%的年复利增值(高增速);

退保金可随时取用,无手续费(灵活)。

不过随着市场利率持续下行,定价3.5%的增额寿让开发它的公司渐渐也顶不住了。

简单说,保险公司拿到我们存的钱,也会拿去做“理财”,可随着利率下行,保险公司自己收益都快达不到3.5%了,就会有利差损风险。

而这个风险保险公司是不能转嫁给消费者的,因为增额寿的保险利益白纸黑字写进合同,受到监管。

之后的事,大家也就知道了。

2021年底银保监发布了互联网保险新规,变相“封杀”了互联网渠道定价激进的增额寿。

接着,2022年底银保监会例行通报了近期人身保险的产品问题,

2023年初的人身险负面清单都重点“关照”了增额终身寿险。

几套组合拳下来,定价激进的增额终身寿,几乎全军覆没。

现在还有接近定价利率3.5%的老产品,

未来会降到多少就不好说了,3.3%?3.2%?还是一步到位,3.0%?

这就是我建议每个家庭都得有一个「增额终身寿」的原因,

现在不上车,以后这么高保险利益(IRR3.4%+)的增额寿将会被彻底封死。

我梳理了目前线上/线下的绝大多数增额寿,

节选部分

节选部分

根据各缴费期,分别挑选了数款第一梯队的顶级增额寿,下面做个保险利益对比,给尚未投保的朋友做个参考

二、

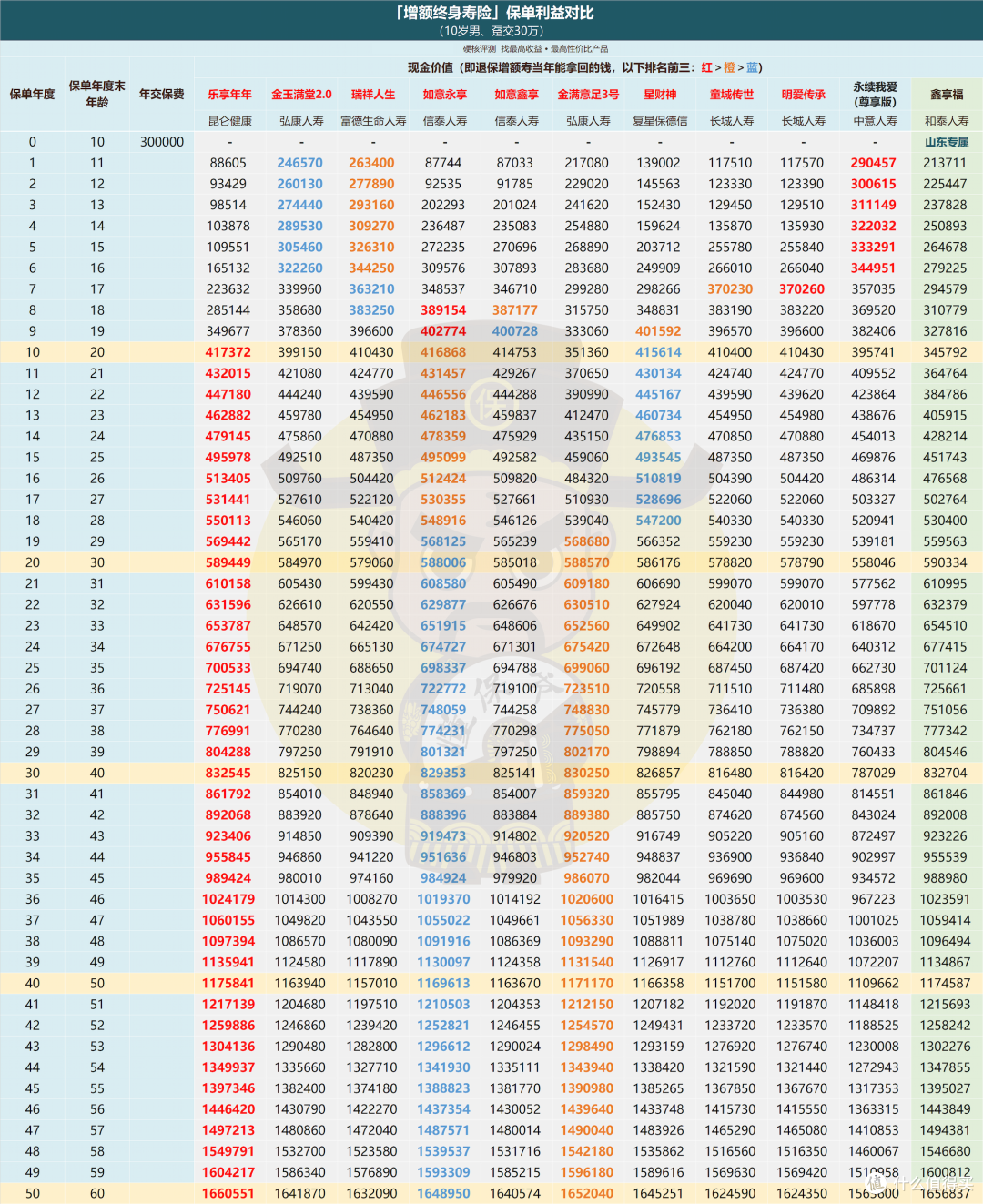

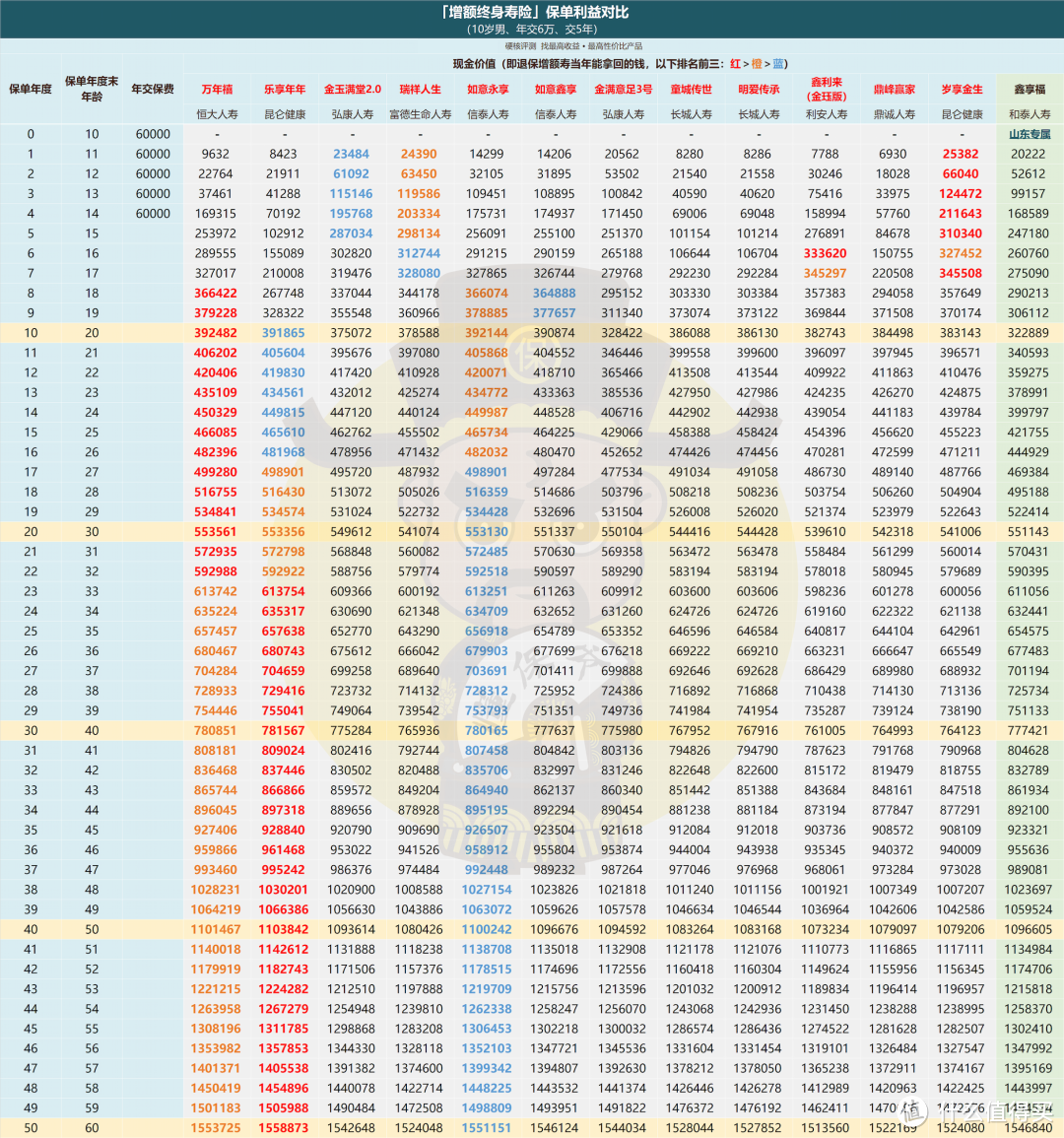

我们以给10岁男孩购买,总投入30万为例,分别对比增额寿们的现金价值。

注:增额终身寿的「现金价值」就是退保当年能拿回的钱,也是减保取现的来源。

1、趸交

top3为:红字>黄字>蓝字,下同

top3为:红字>黄字>蓝字,下同

一次交清的情况下,没有哪款产品能有全周期的优势。

乐享年年前10年查无此人,第10年后现金价值才跃居第一;

金满意足3号更是前20年直接隐形,之后现金价值能位列第二;

限山东地区购买的鑫享福,跟金满意足3号如出一辙,前期保险利益极低,后面才发力。

还有款特殊的永续我爱(尊享版),后期保险利益较低,但前几年现金价值极高且封闭期极短,目前独一档,适合用来做资产隔离。

撇开这几款,全周期利益都不错的产品有(排名有先后):

如意永(鑫)享,金玉满堂2.0,星财神,瑞祥人生,童城传世&明爱传承;

选哪款建议跟着自己的需求来,

如前10年不用钱选乐享年年,追求快速回本选永续我爱,想要传统寿险选金玉满堂2.0等...

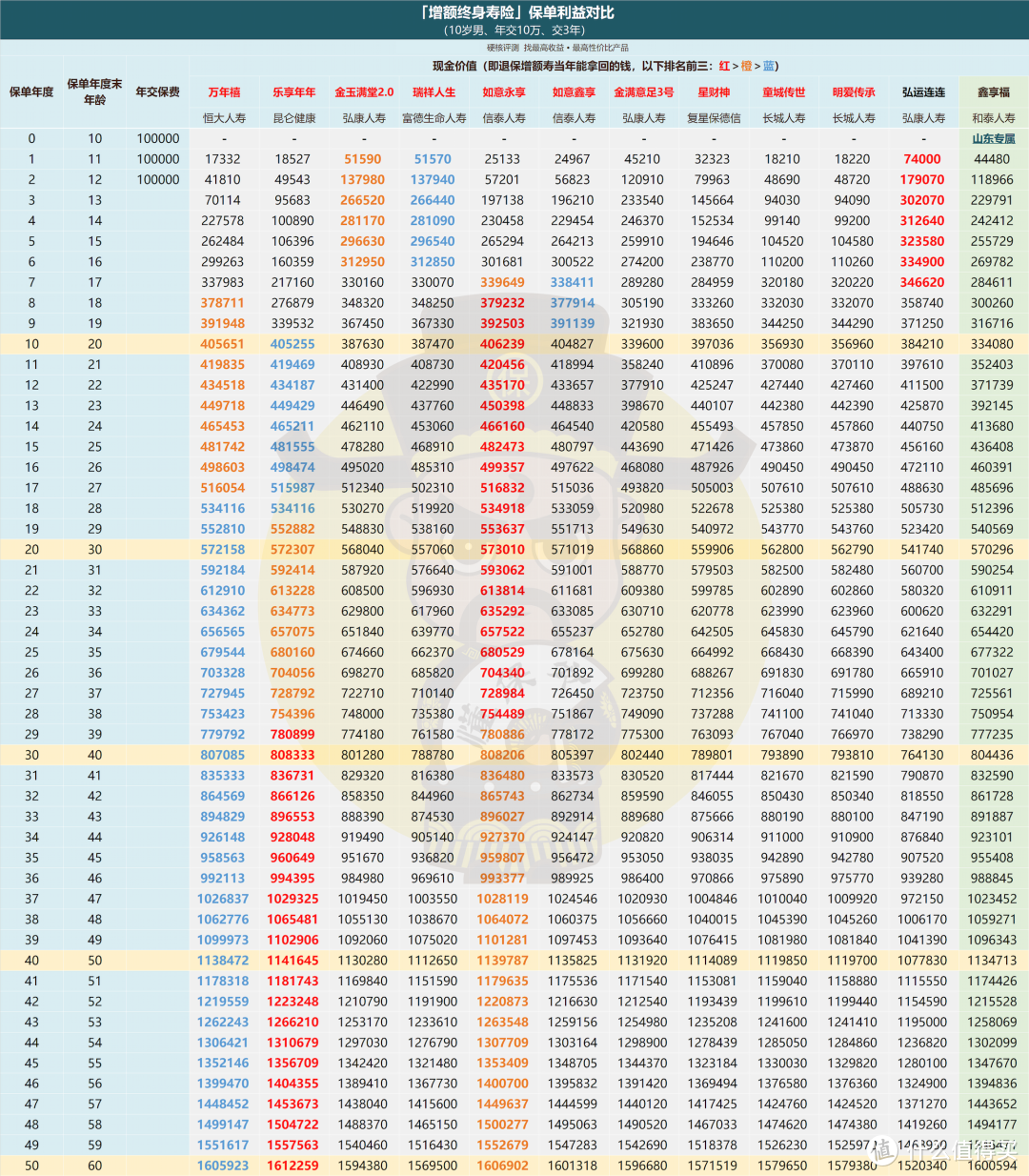

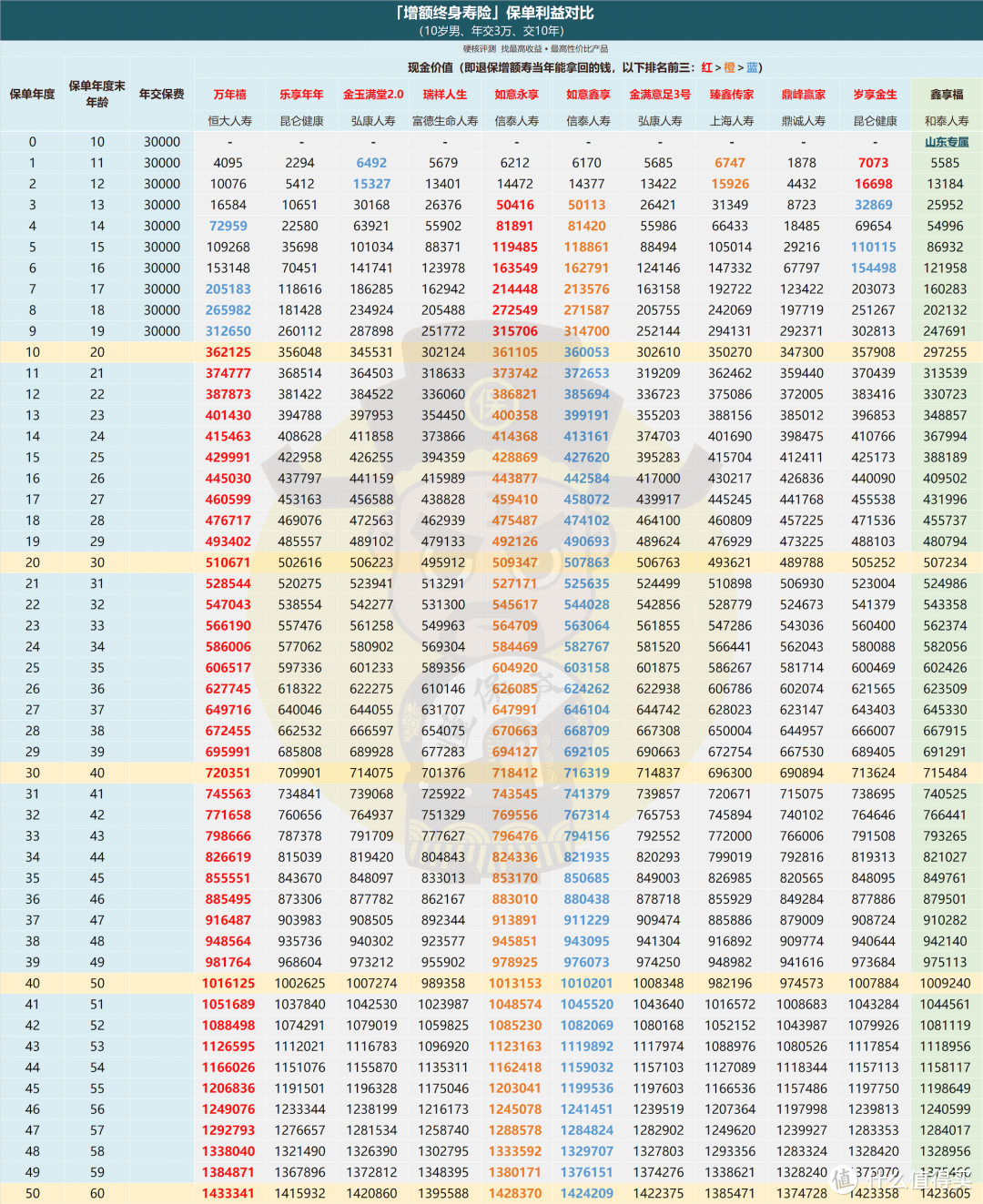

2、三年交

3年交时有款产品比较突出,即信泰人寿的如意永享。

封闭期较短6年,无论哪个时间段的保险利益都很高。

乐享年年虽然30年后利益反超如意永享,但问题还是封闭期很长,优先级要一些。

万年禧表现也很优秀,可以和如意永享并列,保险利益差距极小。

以上就是三年交时的top3产品。

紧随其后的是金玉满堂2.0、星财神、瑞祥人生等传统增额寿产品。

金满意足3号和鑫享福的问题和趸交一样,前20年查无此人;明爱传承和童城传世也有这问题,只是没这么夸张。

此外,趸交时非常有优势的永续我爱(尊享版),在3年交时表现一般。

在意封闭期和早期利益的朋友,可以用弘运连连替代,钱交完就回本,前提是不在乎后期保险利益了。

3、五年交

5年交结论和3年交时差不多,只是排名有调整。

top3是:万年禧≈乐享年年>如意永(鑫)享

个人比较中意万年禧,封闭期较短,全周期表现都很不错;

乐享年年也不差,后期保险利益第一,只是封闭期仍然很长;

两款如意享同样是top级产品,和万年禧很接近。

后面依旧是金玉满堂2.0、瑞祥人生等产品。

区别在于前两个缴费期表现不错的星财神被淘汰,新增了鑫利来(金珏版)、鼎峰赢家、岁享金生等新面孔。

后期保险利益不错的金满意足3号和鑫享福,前20年还是不行,非长期规划谨慎购买。

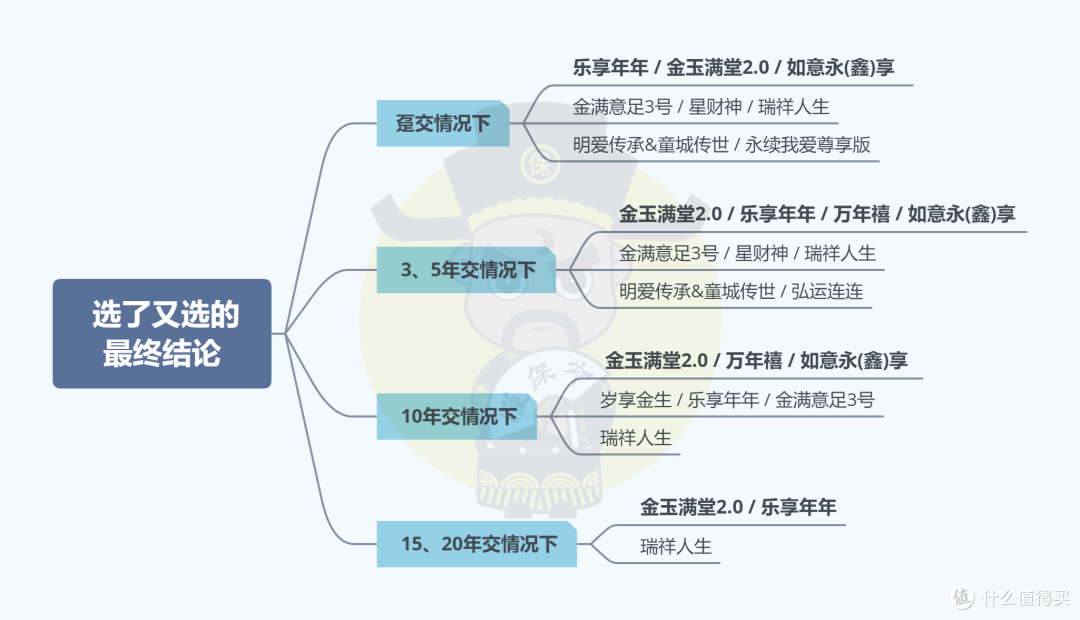

4、十年交

相比前面几个缴费期,10年交最大变化是,乐享年年遭遇滑铁卢,从top3掉到了第五名外。

综合利益新排名是:万年禧>如意永(鑫)享>金玉满堂2.0>岁享金生

但若撇开万年禧、如意享等特殊增额产品不看,

传统增额寿中,还是金玉满堂2.0打头阵,臻鑫传家、鼎峰赢家、瑞祥人生等紧随其后。

金满意足3号和鑫享福问题依旧,算不上首选。

5、长期缴费

当前支持更长期限缴费(15年或20年交)的增额寿数量很少,上面提到的很多好产品都不支持。

目前保险利益一流的仅有4款:

乐享年年>金玉满堂2.0>瑞祥人生,以及限山东地区的鑫享福。

这4款在长期缴费市场算是断档级存在,其他产品很难相提并论。

三、

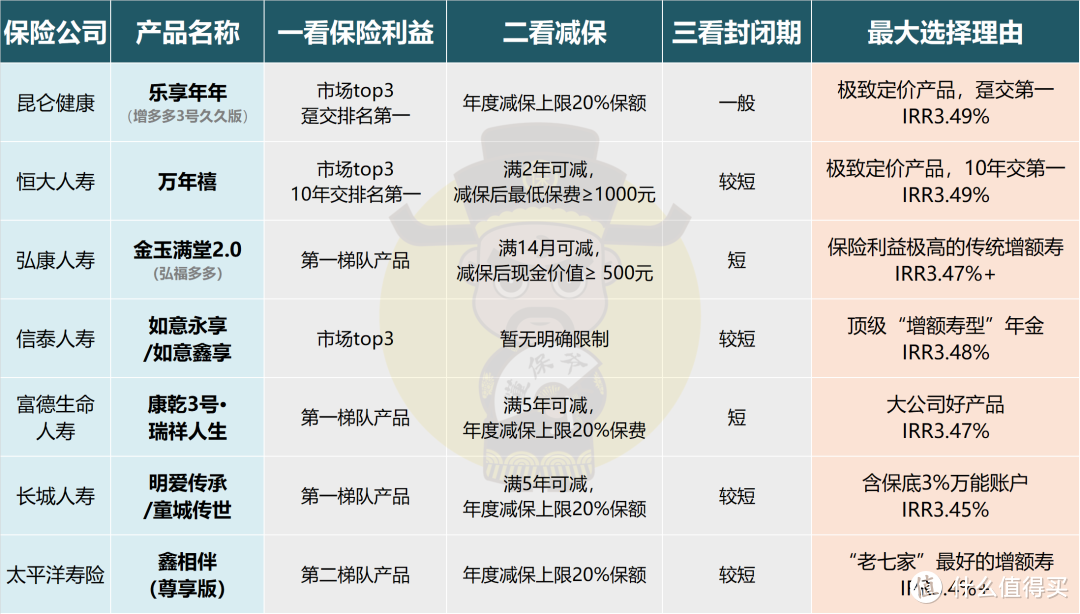

分析完保险利益对比,给大家做个总结:

分缴费期看 ▼:

挨个点评下:

1:弘康人寿-金玉满堂2.0

金玉满堂系列算是增额终身寿的知名ip了,承保公司是弘康人寿。

综合利益在当前所有增额产品里,都在top5内;长期缴费更是数一数二。

在传统增额寿领域,几乎没有对手。

功能层面,支持隔代投保+第二投保人+保险金信托+养老社区,详见:https://post.smzdm.com/p/am895d74/

减保也很有优势,满14个月能减,罕有的没20%减保限制,减保后账户留500块就行。

保单贷款更低至4.5%,加上前期保险利益很高,用于资金周转很方便,综合看是款非常均衡的优秀产品。

注:金玉满堂2.0确认在2023年3月31日彻底停售,有需求建议别错过。

2:昆仑健康-乐享年年

这是昆仑健康推出的一款增额护理险,

趸交、3年/5年交保险利益能达到惊人的3.49%!

长期缴费的保险利益和金玉满堂2.0并列第一

不过没有加保功能,减保也有20%的限制(可以拆单规避)

并且封闭期内(一般9-10年),意外身故只能拿回现金价值(疾病身故正常赔付)。

由于此时还没回本,就会亏。

介意的话可以封闭期内买份意外险补充,一年150元保额就有50万,防范意外身故风险。

注:乐享年年将于2023年3月31日下架15年/20年缴费期,打算长期缴费的朋友可抓紧时间。

3:恒大人寿-万年禧

万年禧是一款增额两全险,IRR最高3.49%,10年交当前第一,3年/5年交也是top3级别;

虽不支持加保,减保却也没啥限制,没有20%的年度上限。

满足保费要求还能对接养老社区和保险金信托。

由于恒大集团已把全部股权质押给盛京银行,对恒大人寿已经没啥影响力了。

加上恒大人寿本身争气,保费和资产规模都位列行业上游,产品可以放心购买。

4:信泰人寿-如意永(鑫)享

信泰人寿和恒大人寿差不多,都是行业靠前的大保险公司。

如意永享和如意鑫享都是年金险,但因为现金价值极高,IRR能到3.48%,都是当作增额终身寿来卖的。

购买时,可以选择孩子作为被保人,领取时间选70岁领取。

假设孩子10岁,就相当于一个有效期60年的增额寿险。

保险利益目前也是top5的水平,是款极有竞争力的产品。

5:富德生命人寿-瑞祥人生

瑞祥人生不用多说了,去年就是爆款,当下也是传统增额寿里top3的产品。

并且保险公司够大,富德生命人寿是行业前十的超大型保险公司,仅次于国寿、平安等老七家。

注册资本117亿元,总资产4800亿元,国内有35家分公司,近千家分支机构。

想要大公司产品的朋友,可优先考虑。

以上就是当前市场最拔尖的一批产品了。

近期增额终身寿受监管“照顾”颇多,定价激进的产品都岌岌可危。

万年禧趸交已经没了,金玉满堂和乐享年年长交也即将下线。