19

25

听说保险打破刚兑了?!

2022-11-25 16:20:40

0点赞

1收藏

0评论

首发 |「 吐逗保 」

大家好,我是一本正经的吐槽君。

业内这几天最受关注的大事,莫过于尘封14年的《保险保障基金管理办法》(后称《办法》)迎来首次修订。

这本来是一件好事情。

因为这个《办法》是防止保险公司倒闭,最有力的一项措施。

《办法》的更新,自然意味着更多可能的漏洞被修补,保险公司的运营也有了更大的保障。

但是吧……

有人就爱作妖:

为了博眼球抢流量,什么保险取消刚兑啊,什么重疾险成为弃子啊。

什么都敢说!

这篇文章呢,我就详细对比下新出的《办法》,让大家感受一下,监管为了保障咱们保单利益的良苦用心!

1.

先来说说,开篇提到的“刚兑”问题。

打从49年建国开始,保险业压根就没有刚兑这一说……

哪怕年金险、增额终身寿险这一类理财向的产品,也没有刚兑一说。

只是保险公司100%会按照保险合同,进行保障而已。

有的人怕不是和银行理财搞混了吧?

那玩意确实有刚兑一说,而且也确实刚刚打破了刚兑……

其次,实际控制人如果对破产有责任,保险保障基金确实不会出手……

但那是对“股东自持的保单”而言,并不是对消费者的!

咱就是说,看不懂没关系,但别出来不懂装懂,行吗。

有够下头……

2.

纵观这次的《办法》,不仅没有所谓的打破“刚兑”;

反而是把很多之前我们担心的地方,重新纳入了保障范围。

比如旧版《办法》中,对于破产后保单受让公司的描述,只提到了经营人寿保险业务的保险公司。

所以业内也是一直默认为,只有人寿保险业务能够受让。

PS:当然也只是默认为,毕竟这14年一直没有保险公司破产,想试验一下的机会都没有……

但新版《方法》里调整了这个说法,改为:

除人寿保险合同外的其他长期人身保险合同,其救助标准按照人寿保险合同执行。

也就是说,包括重疾险、年金险等在内的其他长期人身保险合同,也会转移到受让保险公司。

这就意味着,我们平时在购买保险的时候,再也不用担心自己选购产品的保险公司会不会意外破产,导致自己的保单成为一张废纸。

统统会有保险公司接手的,并且保险保障基金跟保险公司结算差额。

全额赔!

没有资金上限!

哪怕是我们买了1000万的增额终身寿险,我们的保单利益也是受保障的。

放一百个心吧~

咳咳,当然,也有一点点小瑕疵~

那就是短期险。

短期险并不会受让到新的保险公司进行保障,而是会由保险保障基金直接进行赔付。

先清算破产保险公司的资产,资产足够就直接理赔;

清算不够的,5W以内,保险保障基金全额补!

但是5W以外部分,只能补90%……

只能说,还可以接受。

3.

当然除了明确保障的产品范围以外,还有2条与我们相关的重要调整。

(1)保险公司监管更加严格

新版《办法》第十八条和第三十四条👇:

一旦保险公司被接手,除原有监管规定外,还会严格限制对方高管的薪酬和分红等。

这就属于有针对性的调整了。

主要最近几年的X邦系、X天系,这两个保险保障基金出手案例里。

其实除了经营不善以外,更多的在于高层作死乱搞。

你要乱搞?

那我就搞你!

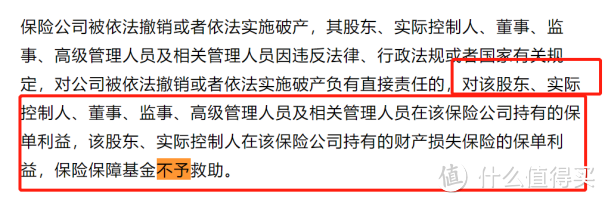

再比如开篇提到的“对实际控制人、监事等相关管理人员的保单利益不予救助”。

自己的锅自己背,防止高管通过买保险洗¥,利用保险保障基金来进行套利。

属于是敲山震虎了~

另一方面,还增加了保险保障基金会的权限。

诸如第十七条和第三十五条。

总而言之,监管更加严格,保险公司之后出事儿的概率,又被进一步降低了。

好事!

(2)保险公司缴纳保障基金增多

依照旧版《办法》的交费标准,对所有保险公司是一视同仁的。

比方说短期健康险,所有保险公司都得按照保费收入的0.8%交钱。

但这个保险保障基金说白了,也就相当于“保险公司的保险”。

风险高和风险小的保险公司,交一样的“保费”,那肯定是不公平的。

由此新版《办法》中,将原有的交费方式,变为让保险公司按照「基准费率」和「风险差别费率」交纳。

说白了就是,风险高的,多交点;风险低的,少交点。

而除了交费方式的改变, 交费的上限也提高了。

旧版《办法》交纳保险保障基金的上限是,财险公司交至公司资产6%,寿险公司交至公司资产的1%即可。

交够了就不用交了。

而新版《办法》则提高了缴纳的上限,财险公司提高至行业总资产的6%,寿险提高至行业1%。

行业总资产,可比公司总资产大太太太太太多了!

我算了下,各家财产险公司得多交500亿左右,各大寿险公司得多交1500亿……

这下保险保障基金,用财大气粗形容都是对它的侮辱了~

4.

新《办法》施行后,整个保险保障基金更有“扫地僧”的意味了。

用现在流行的话就是:

没关系,我会出手。

安全感爆棚!

这些再也不用担心自己的保单,会在某天突然变成“孤儿单”咯~

唯一有点难受的,估计就是某些大保险公司的不良代理人了。

因为他们再也没办法用“小公司容易破产,便宜也白扯”的话术了!

如果你对保险有任何疑问,欢迎来找我。

我是吐槽君,爱你们~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!