233

135

昆仑健康保普惠多倍版的坑,我发现了这几个!

2021-07-25 10:46:56

0点赞

0收藏

0评论

昆仑健康保普惠多倍版算是最早的一批新规重疾险。

当时小伙伴讨论比较多的是原位癌究竟会不会从此消失在重疾险的保障中。

而昆仑健康保普惠多倍版给出了一个答案:保,且放在了轻症保障中。

只是奶爸仔细研究一番,发现其虽然保了,但是赔付条件就有点......

同时奶爸还发现昆仑健康保普惠多倍版在特定条件下捆绑了某些责任。

除此之外还有以下这些坑点值得留意。

一、原位癌赔付稍微严格!

如上文所说,重疾新规的约定给人一种要把原位癌踢出“家门”的感觉。

但是昆仑健康保普惠多倍版给它找了一个好归属——轻症。

其轻症不分组赔付3次,每次赔付30%,没有额外赔付。

再来看看其条款对于原位癌的约定:

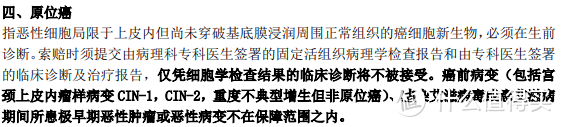

条款

原位癌要想获得赔付,昆仑健康保普惠多倍版约定了要有组织病理学检查报告和专科医生签署的报告,只有细胞学检查结果将不被接受。

组织病理学检查是诊断原位癌的标准,所以以上这一点并不能说很严格。

问题就出在加租字体那一段:

宫颈上皮内瘤样病变CIN-1、CIN-2,重度不典型增生但非原位癌等不在保障范围内。

这相当于设置了除外责任,多少还是有点严格。

不过奶爸还是找到一款产品,对于原位癌的赔付较为宽松,如下:

条款

该条款只约定了感染艾滋病或患艾滋病期间不幸患上原位癌的,则不在保障范围内。

嗯!简单粗暴,很宽松。

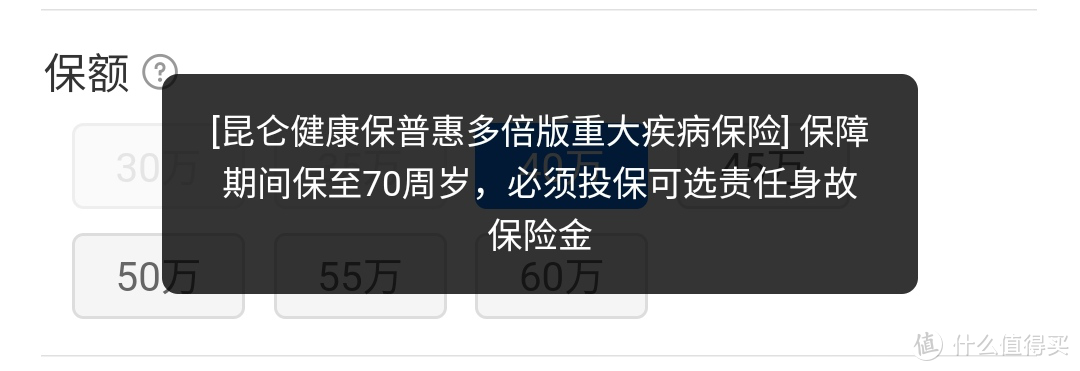

二、保至70岁捆绑了身故责任!

昆仑健康保普惠多倍版的保障期限设置了保至70岁和保终身。

这么一看还是挺友好的,预算有限的人选择保至70岁,保费相对来说便宜一点。

但这时昆仑健康保普惠多倍版“微微一笑”,设置了一个隐藏关卡:

投保页面

如果被保人选择保至70岁,那么一定要附加上身故责任。

附加身故责任后保费肯定会上涨不少。

本来投个保至70岁是因为便宜,现在来个捆绑身故,这操作就....

奶爸接下来为大家算一下保费:

如果是30岁男性投个40万保额,选择30年交,保终身,每年保费是5288元。

那如果是保至70岁,捆绑了身故,每年保费是5024元,对比保终身不加身故只便宜了200多,好家伙!

三、额外赔付有点吝啬!

昆仑健康保普惠多倍版的重疾有约定额外赔付。

在保单前15年首次确诊,赔付150%保额、已交保费和现金价值三者的较大者。

如果是保单15年后,则赔100%,而第二次赔120%保额。

要说这保单前15年,时间范围确实有点短。

现在很多重疾险如超级玛丽4号,额外赔付都是约定在60岁前,时间范围贼广。

比较例外的有无忧人生2021,约定了70岁前,犹如bug一般的存在。

四、投保年龄范围窄!

当年奶爸还吐槽某些重疾险的最高投保年龄只到50岁,不太友好了。

没想到健康保普惠多倍版直接来个最高投保年龄为45岁,完全“放弃”了45岁以上人群。

不过也情有可原。

毕竟重疾险的健康告知在江湖中出了名严格。

而年龄稍微大的人群,身体多少有点小毛病缠身,难以通过健康告知。

对于高龄人群,奶爸一般建议选择防癌险,虽然保障比较单一,但是胜在健康告知宽松。

奶爸小结

其实以上奶爸列出的昆仑健康保普惠多倍版的坑!影响并不是很大。

每款产品都有其设计的理念。

像昆仑健康保普惠多倍版,除了保障成年人外,还另外约定了25种少儿特疾保障,可谓是老少皆宜。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。