3

40

当心一分钱赔不到!因甲状腺结节被除外承保,这保险还有必要买?

2022-02-17 19:26:50

0点赞

5收藏

0评论

这年头,房价这么高、工作这么累、压力这么大,谁身上还没点小毛病?

虽然有的小毛病医生说不要紧,但买保险时,可能会影响到核保结论。

最近,有位朋友说起,因为甲状腺结节被除外了甲状腺相关疾病,自己原本最担心的就是甲状腺出大问题,然而保险公司却不给保,那还有必要买吗?

由于身体异常,有些人在买保险时会被除外承保,郁闷之余,他们也会产生这样的疑惑:“最担心的病都不能保了,这保险还该不该买?”

今天,我们就来聊聊这个话题,希望能帮大家解决一些困惑。

买过保险的朋友都知道,投保时保险公司会问我们许多问题,比如年龄、职业、过往病史等。保险公司会根据这些因素来综合判断每个人的风险大小,从而给出不同的核保结论。

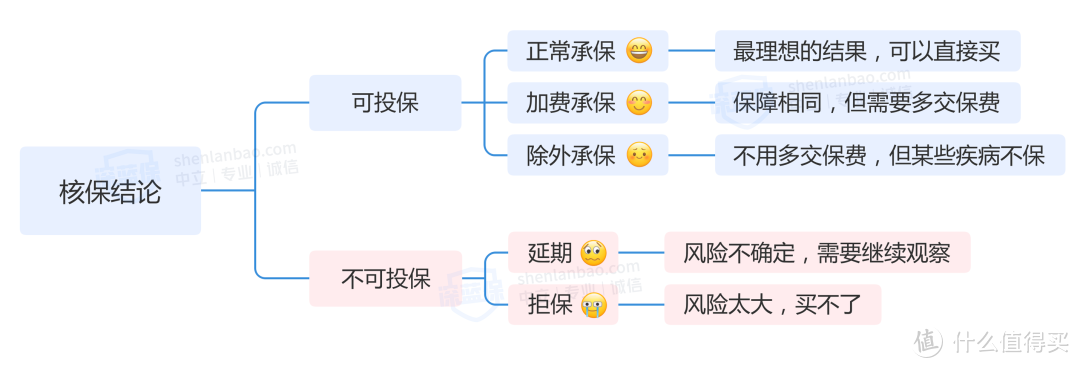

一般来说,核保结论分为 5 种:

按照对我们的有利程度来排列,即:正常承保>加费承保>除外承保>延期>拒保。

其中,除外承保指的是,保险公司根据个人的健康告知情况,考虑到罹患某种疾病的风险较高,所以将相关疾病的保障排除在外,但其他疾病能正常保障。

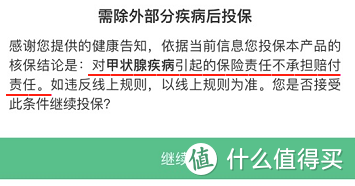

比如,我们在文章开头提到的这位朋友,因为之前检查出甲状腺结节 2 级,且并未手术,投保某医疗险时得出的核保结论是:除外甲状腺疾病。

这就意味着,后期因甲状腺疾病产生的医疗费都不赔。花同样的价钱,已经有异常的身体部位却保不了,搁谁心里大概都会觉得不舒服。

不过大家也别慌,如果像这位朋友一样,只是在投保某一款产品时,智能核保显示被除外,我们还可以再努力下,尝试多家投保,择优购买。

因为不同的保险公司以及产品的核保标准有一定差别,对同一异常指标,可能会出现不同的结论。

比如,这位朋友在我们的推荐下,选择了对甲状腺疾病比较友好的 1 年期医疗险:尊享 e 生(优甲版),最终也能正常承保。

当然,要是各种途径都试过了,得到的最优结论还是某项疾病被除外,我们建议大家该买的还是要买。主要考虑到以下两个方面:

1、部分除外,其他疾病还能保

冷静下来想想,虽然除外承保意味着部分保障缺失,但至少还能买,其他的疾病也能保。

再往后拖几年,保费更贵不说,患病概率也会增加,如果病情进一步恶化,后面可能直接就被拒保了……

就像暴雨天出门,手上只有一把带着小洞的伞,你会选择拿起来用?还是选择淋湿?相信大多数人都会想着有总比没有好,至少还能帮我们遮挡一些风雨。

买保险也是一样的道理,趁着还能买的时候,还是尽早配置的好。

不过,同样是除外,不同的产品也可能存在除外责任不一样的情况,建议大家优先选择除外保障更加友好的产品。

比如,1~3 级未手术的乳腺结节(其他检查指标符合要求),好医保(保 20 年)和 平安 e 生保·长期医疗(保 20 年)的核保结论都是除外承保,建议优先选择好医保。

因为它除外的是乳房肿块、结节、良性肿瘤,但能报销乳腺癌的费用,而平安 e 生保·长期医疗对所有的乳腺疾病及其并发症、后遗症都不保。

2、身体好转,还能申请保单复议

随着保险行业的不断发展,保险公司的服务也越来越人性化了。目前,一些保险公司还支持长期重疾险的保单复议。

也就是说,对于某些疾病,即便当下被除外承保,后续健康状况好转,检查指标正常了,还能向保险公司申请再次核保,取消以前的除外责任。

因此,介意自己某项疾病被除外的朋友,在投保重疾险时,也可以选择能够进行保单复议的保险公司或产品,为以后复议争取机会。

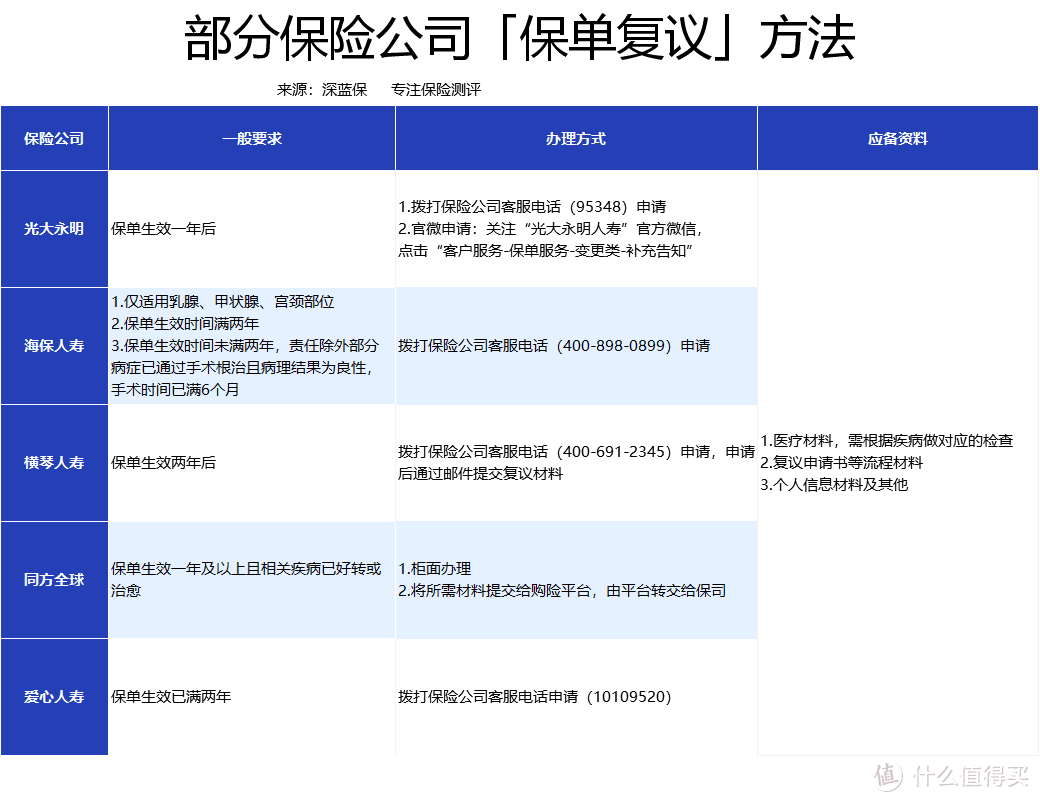

不同的保险公司,对复议的要求也会有些不同,我们整理了几家保险公司保单复议的办理方法,具体如下:

(注:具体要求以产品为准)

(注:具体要求以产品为准)

(注:具体要求以产品为准)

可以看到,这些保险公司大多要求保单满 1~2 年后才能申请再次核保,且不同保险公司,办理的方式也不太一样。

如果之前买保险被除外承保了,现在身体状况好转,有了更好的检查结果,想要试试再次核保,建议可先打保险公司电话询问清楚具体要求。

另外,复议的结果也并不能完全确定,能得到取消除外的新核保结论,当然皆大欢喜;但维持原结论的例子也有很多,具体还是要看个人的身体状况。

关于除外承保,我们也找来了一个热门问题进行解答,希望能帮到大家。

Q:曾经被除外承保过,影响买其他保险吗?

得看情况。

一般来说,重疾险、百万医疗险、寿险的健康告知中会问到:“被保人是否曾经/过去两年内被拒保、延期或附加条件承保”。其中,附加条件承保就包括除外承保和加费承保。

因此,要是曾经被除外承保过,在购买新产品时被问到上述问题,就需要如实告知。

在填写健康告知时,如果想买的保险产品有“智能核保”选项,大家可以点击进入,针对此前被除外疾病进一步核保;如果没有智能核保,我们也可以联系保险公司走人工核保。

要是身体状况有好转,符合健康告知的要求,那就能正常买;如果当下的健康仍然存在异常,不符合投保要求,那同样也买不了。

知乎上曾有人提问,哪些人最想买保险?毫无疑问,已经生病的人肯定是其中之一。

已经生病的朋友,遇到除外承保其实不用太着急。还是那句话,一家保险公司不行,就先多试几家;如果确实找不到可以正常承保的产品,那就在除外承保中选一款最好的。

换个角度想,除外承保也并非洪水猛兽,反倒更像是最后一道防线,让身体有异常的人也能赶上趟儿,得到保障,毕竟还有很多已经得了严重疾病的朋友,想买保险都买不到。

所以,即便某个部位被除外了,我们也建议大家,早买早安心。至于被除外的部位,平常一定要重视起来了。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。