239

199

超级玛丽4号和小雨伞阿波罗1号怎么选?一文告诉你

2021-04-16 17:06:53

0点赞

0收藏

0评论

小雨伞联合昆仑健康保险公司,推出独家多次重疾系列:阿波罗。

一个是刚上线的多次重疾新星,一个是历经几轮更新迭代的明星单次重疾,作为保险小白,难免一脸懵逼,不知道该怎么选。

今天小伞君给大家仔细对比下小雨伞独家产品:阿波罗1号和超级玛丽4号。

先上总结表格,文后再拆解分析:

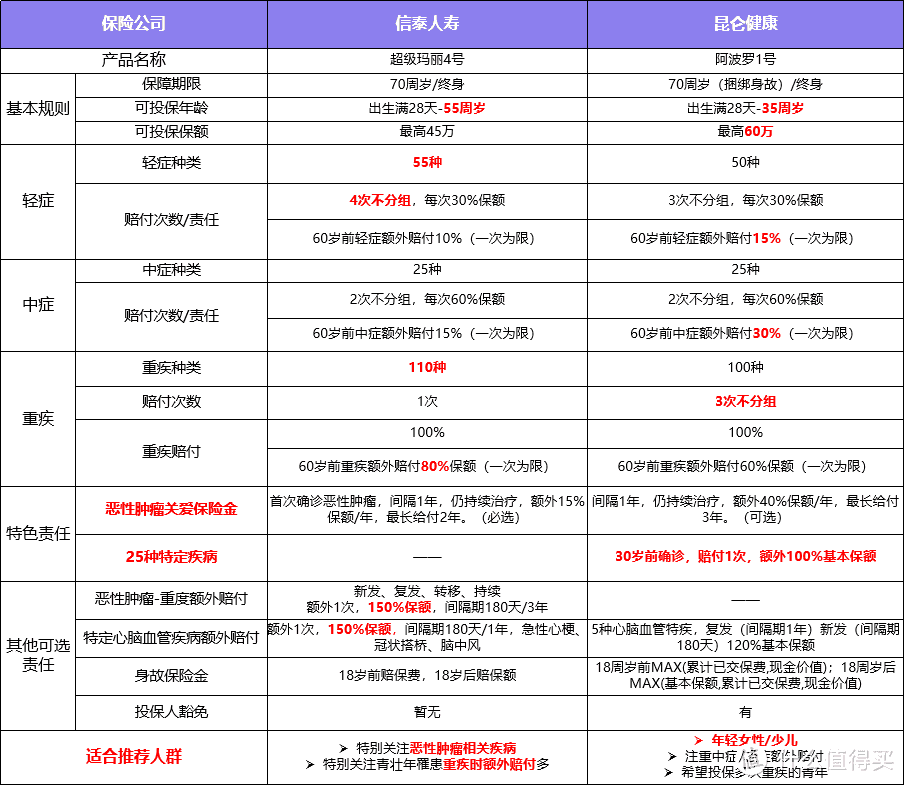

1.投保规则

阿波罗1号是为青年及少儿人群(28天到35岁)设计的保障,小伞君推荐终身版本,不捆绑身故,更加灵活自由。

超级玛丽4号主打青中年保障,保障至70岁、终身版本均不捆绑身故,保障至70岁对于想要增加定期保障的朋友性价比更高。

最高可投保保额超玛稍低一些,不过,毕竟60岁前赔1.8倍基础保额,就算投保30万,60岁前也可以赔付54万,能覆盖大多数的重疾治疗费了。

2.重疾

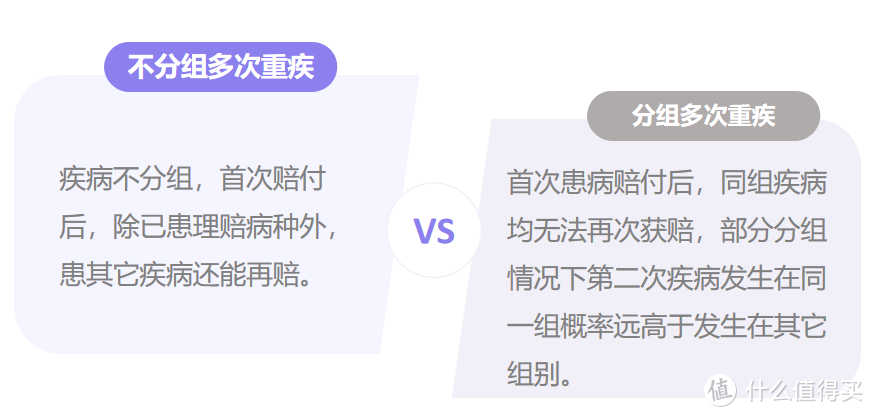

阿波罗跟超级玛丽最大的区别点在于:超级玛丽是单次重疾,阿波罗是不分组多次重疾(3次)。

也就是说,如果没有附加癌症或心脑血管二次赔责任,超级玛丽首次重疾赔付后,保障终止。

超级玛丽保110种疾病,60岁前得重疾,赔付1.8倍基本保额,60岁后赔1倍保额。

而阿波罗可以赔付3次,如果没有附加心脑血管二次赔,重疾责任3次赔付后保障终止。

需要多说明一下,阿波罗是不分组3次重疾,首次重疾赔付后,除已患理赔病种外,其他重疾还能赔。市面上也有分组多次重疾,将100多种重疾分为5-6组,和已患重疾在同一组的重疾,都无法再获得赔付。

阿波罗保100种重疾,60岁前首次患重疾赔1.6倍保额,60岁后赔1倍保额,第二次赔1.2倍保额,第三次赔1.3倍保额。

可能有朋友想问,为什么阿波罗才3次重疾,市场上有6、7次重疾的保险呀。

小伞君问下大家,身边的朋友患癌症的多吗?患严重脑中风的多吗?

多。

那患癌症又患脑中风的朋友多吗?

不是很多。

一个人患2、3次重疾,尚有可能,3次以上重疾,就真是凤毛麟角,少之又少。

小伞君觉得,且6、7次重疾赔付多为分组赔付,稍显鸡肋,阿波罗3次重疾,可以满足大部分人的需求了。

3.轻中症额外赔付

超级玛丽优势在于轻症种类多,赔付次数多:55种轻症,4次不分组,每次30%保额,60岁前轻症赔付40%(一次为限)。

60岁前中症赔付75%保额(一次为限)。

阿波罗好在60岁前出险,轻中症赔付比例高:60岁前轻症赔付45%(比60岁后多15%,一次为限),60岁前中症赔付90%(比60岁后多30%,一次为限)。

两者都在60岁前这一重疾高发年龄段加大了保障力度,各有千秋,难分胜负。

4.特色责任

恶性肿瘤关爱保险金作为超级玛丽和阿波罗共有的特色责任,市面少见。

不同点在于,超级玛丽必选责任,阿波罗为可选责任。

超级玛丽:首次重疾确诊恶性肿瘤,间隔1年,仍持续治疗,额外15%保额/年,最长给付2年。

换句话说,患癌后第一年,第二年,正在治疗的,每年都可以理赔15%,最高可赔付30%。

阿波罗:确诊“恶性肿瘤——重度”1年后,如果在接受治疗的,,额外40%保额/年,最多给付3次。

换句话说,患癌后第一年,第二年,第三年,正在治疗的,每年都可以理赔40%,最高可赔付120%。

另外,阿波罗还有一个特色必选责任,25种特定疾病:

这25种特定疾病,包含了少儿高发的白血病、重症手足口病、严重哮喘等——这也是小伞君在文章开头提到,阿波罗更适合少儿投保的原因。

5.其他可选责任

超级玛丽:可选癌症二次赔,3种特定心脑血管疾病二次赔,至少180天间隔期,1.5倍赔付。

阿波罗:可选5种特定心脑血管疾病二次赔,至少180天间隔期,1.2倍赔付。

身故责任超级玛丽和阿波罗差不多,不多说了。

投保人豁免责任,阿波罗已经上线,超级玛丽没有该责任。

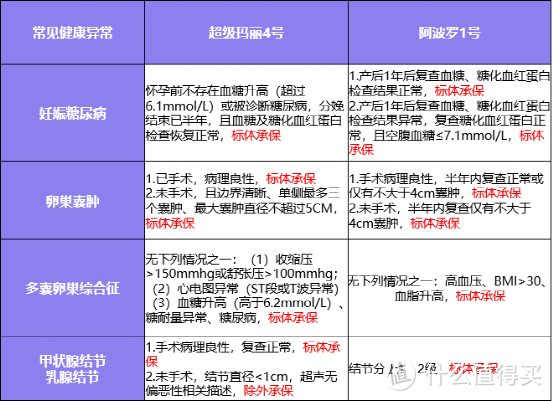

6.健康告知

对部分常见女性疾病,如妊娠期糖尿病、卵巢囊肿、多囊卵巢综合征,阿波罗1号健告比较宽松;

对高发的甲状腺结节,乳腺结节,超级玛丽健告较宽松。

7.保费测算

以30万保额,保终身,交30年为例,3种保障方案对3岁、30岁的男女性保费测算。

①基础责任:

②基础责任+癌症(超玛附加恶性肿瘤二次赔,阿波罗附加恶性肿瘤关爱保险金):

③基础责任+癌症+心脑二次:

可以看到,在少儿阶段,两者价格相差不大;在30岁时,阿波罗稍贵小几百,这也是可以理解的,毕竟是多次重疾赔付。

8.适合人群

超级玛丽青壮年赔付比例超高,保额几乎翻倍,费率却平易近人,而且对恶性肿瘤相关疾病保障十分全面,给癌症狠狠地三连击。

阿波罗对少儿群体十分友好,性价比高,自带25种特定高发疾病,少儿时期高发。另外,阿波罗3次重疾保障,轻中症高发年龄段额外赔付,足够娃一辈子的重疾保障。

对于身体有些小毛病的朋友,建议选择健康告知较宽松的产品投保。

甲状腺结节、乳腺结节可以看看超级玛丽4号,妊娠期糖尿病、卵巢囊肿、多囊卵巢综合症可以看看阿波罗1号。

*文中案例有所简化,具体请以保单条款为准

写在最后

虽然都是重疾险,但是单次重疾的玛丽和多次重疾的阿波罗,还是有差别。

买重疾要根据保障责任、被保人年龄、身体状况、家庭收入等综合考虑。

根据之前的投保大数据,最多人选择保至终身,缴30年,附加癌症二次赔。保额看大家需求,30万以上基本能覆盖高风险年龄段的保障了。

对超玛4和阿波罗1的解析就到这里,还有问题的朋友欢迎留言给小伞君,我们评论区见啦~