256

88

“女明星”被黑,原因竟是太过完美?

2024-04-18 14:02:12

0点赞

0收藏

0评论

超级玛丽作为成人重疾的明星产品,历经了16次迭代,每次迭代都能赢得众多用户的青睐;

所以,常常有其他重疾险为了推广,就会“碰瓷”超级玛丽 ,说自己和超级玛丽是“神仙打架”、“王牌对王牌”之类的。

大家衡量新品重疾险“好”与“不好”,也是以超级玛丽为“尺”—有新品重疾险来吹牛啦!拿着超级玛丽上去一比便知~

我的超级玛丽就是“尺”!

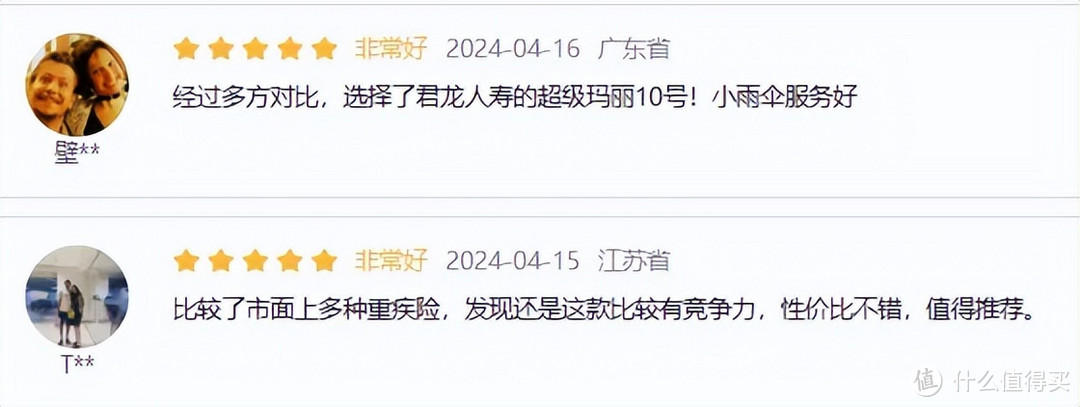

以下来自用户真实评价

比来比去,大家最后都是对超级玛丽竖起大拇指!这到底是为什么呢?!

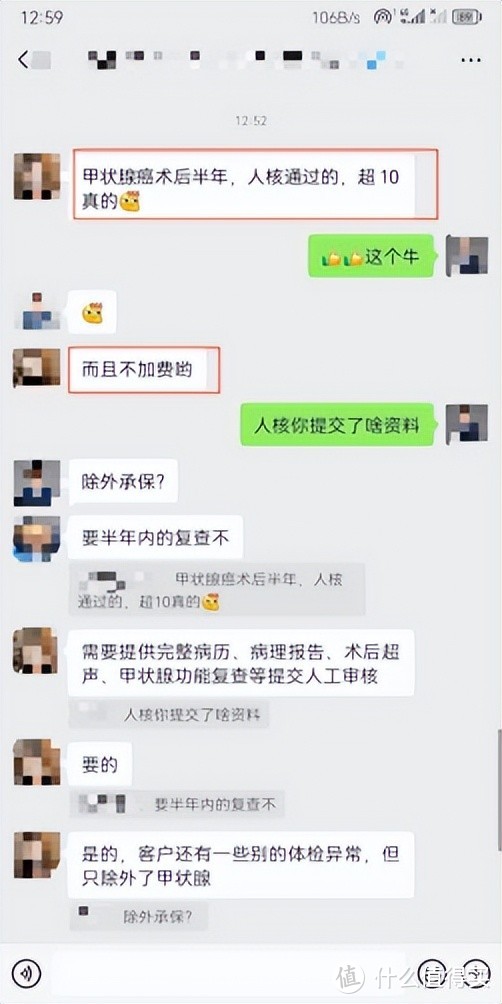

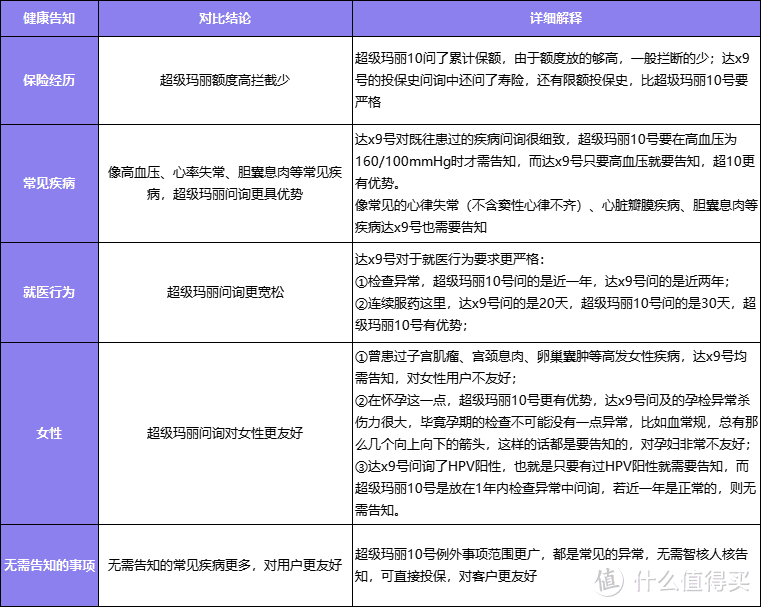

一、超级玛丽10号核保宽松

在比较重疾险好坏时,有一个前提条件:用户能不能买。

这主要看的是健康告知和核保宽松度,要是研究了半天保障内容、解读了半天条款,最后不能买,那岂不是白搭?

老朋友们都知道,在超级玛丽8号的时候,我们是有一款超级玛丽(易核版)的,但是到了玛丽9号开始,“易核版”就逐渐淡出了我们的视线。

究其原因,是因为玛丽9号、10号的核保,都太宽松了啊!超级玛丽10号蓦然回首,“易核版”竟是我自己!

支持人工核保,不留痕,核保结论支持除外、加费,买过的都说好!

健康告知也是经过不断打磨,到底好在哪里呢,直接给大家看结论:

通过核保是购买的先决条件,协助核保是我们工作的重要一环,涉及用户后续的权益和利益,也涉及我们的职业道德和做人底线。

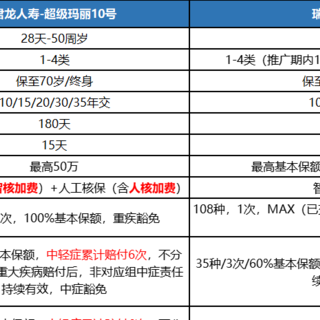

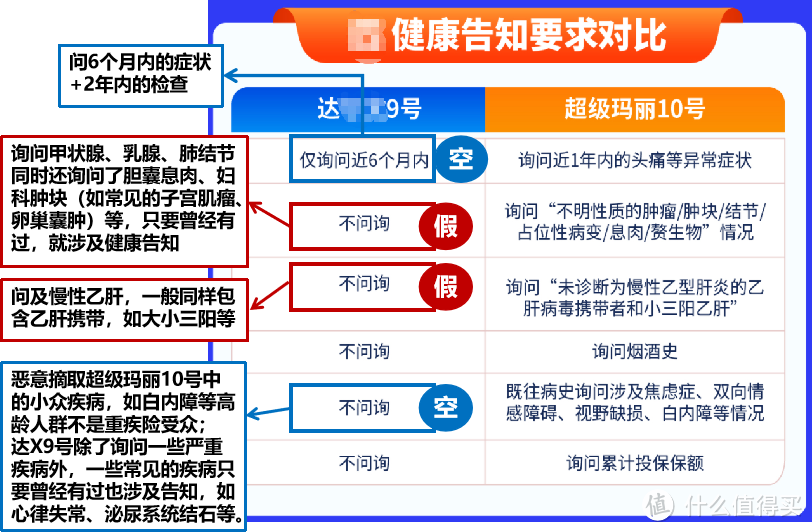

然而,最近有看到一些反面教材,某款新品重疾为了碰瓷超级玛丽10号,煞有介事地做了个对比表,但是描述了很多不实内容,企图通过销售误导来营销用户:

哎,互联网不是法外之地,销售误导用户是绝对不行的!

大家一定不能疏忽,要留心辨别。

健康告知就介绍到这里啦,在能买的基础上,我们再来看看超级玛丽的保障责任,究竟为什么这么能打~

二、超级玛丽10号保障好,细节拉满

保障上来说,重疾险现在都很“卷”,病种又多、保额又高,常见的x岁之前额外赔、重疾多次赔、癌症额外保,都做得极好。

那超级玛丽凭什么杀出重围,成为用户的心头好呢?通过我们对产品设计老师的采访和众多销售、用户的调研,发现了非常重要的点:

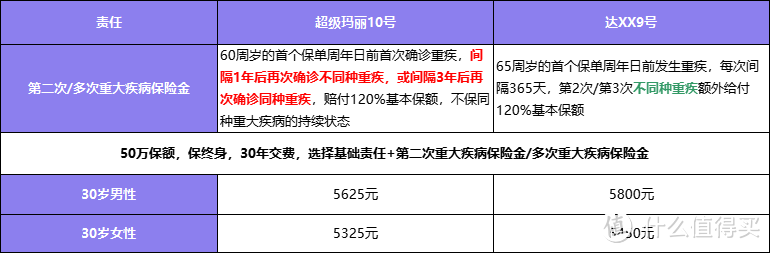

1、超级玛丽10号同种不同种重疾都多次赔,用户心头好

超级玛丽系列自5号开始,增加了“同种重疾多次赔”的责任。一经推出,便掀起了业内风潮——

人们往往觉得,一辈子患多种重疾也太晦气了,可能性不高吧?但你说同种重疾复发?那可能性可是大大的有啊!

所以这项责任一直备受欢迎,在玛丽9号,附加率是38%,在玛丽10号,附加率则达到了34.5%!

想想也是,超级玛丽10号,第二次重大疾病保险金,30岁买30万保额,30年交费保终身,附加只需100多块,这谁拒绝得了啊!

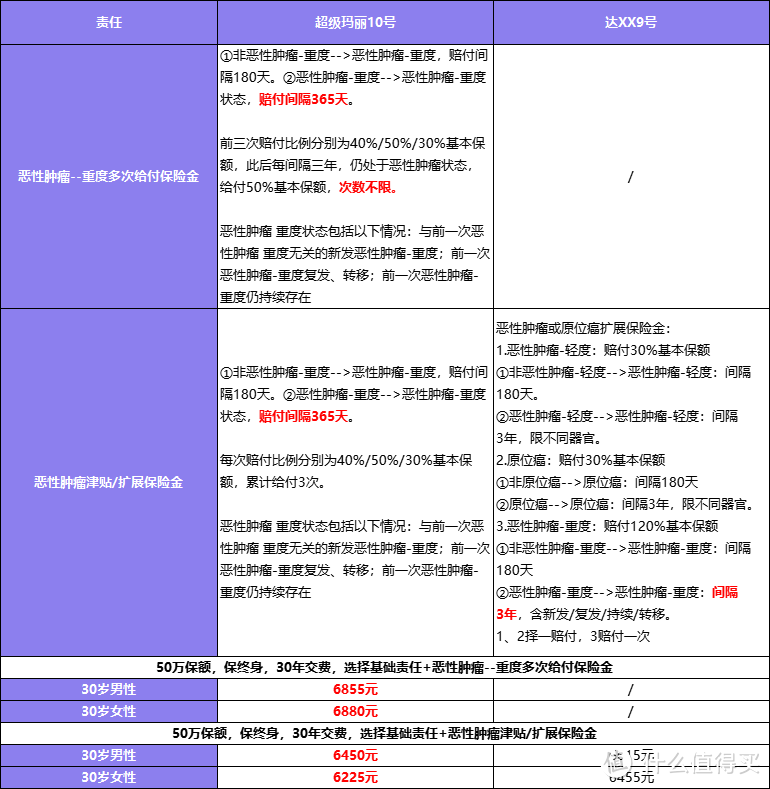

2、超级玛丽10号癌症“无限赔”间隔期短,可得性高

通常癌症患者治疗结束后的1~3年内是复发、转移的高危期,考虑到这种情况,即使大部分重疾险需3年的间隔期,但超级玛丽10号仍然坚持间隔短的优良传统,对于癌症的复发、持续、转移,间隔期仅需1年。

而且为了满足不同用户的需求,特将癌症多次赔付这项责任细分为癌症医疗津贴和癌症无限赔,支持二选一。

曾被众多外部测评博主称为“地板价”的癌症医疗津贴,最快间隔半年即可赔,赔付比例分别为40%/50%/30%,性价比超高。

而恶性肿瘤--重度多次赔付这项责任,癌症保障不封顶,无论是癌症的新发、复发还是持续、转移,前3次分别按照40%/50%/30%比例赔付,此后每间隔3年,都可以按照50%的比例一直赔下去,给癌症家庭持续的资金支持。

两个癌症多次赔付责任,不仅保障全面,价格也非常给力。

可这么好的责任却糟到了“眼红”,近期有些人在说超级玛丽无限赔“要每次理赔前挨一刀取病变组织或穿刺抽积液”!

完全是谣言!!!

针对这项责任,体贴的超级玛丽10号早就帮用户想好了,多次赔的时候,是无需再做穿刺、病理活检的:只需要证实在做有关治疗就可以赔付,有条款为证。

大家在选购有重疾/癌症多次赔功能的产品确实可以关注一下,是否有像玛丽这样体贴地写进条款里哦~在理赔的时候更丝滑,才能真正帮助到有需要的人!

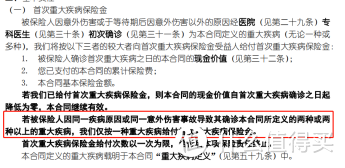

3、超级玛丽10号没有三同条款(其中两条)

对条款专研得深的朋友们都知道,很多重疾险会通过“三同条款”去降低自己的赔付率,但是对于用户来说,那降低的就是理赔的可得性和赔付到手的金额呀!

所以对于有三同条款的产品,我们都会劝用户慎之再慎!

三同条款长什么样呢?因为超级玛丽10号没有三同条款,所以只能选一款来“碰瓷”的新品重疾险的条款给大家做个解说了:

图源:达x9号保险条款

三同条款有哪些影响呢?

比如说,去年【肝衰竭】,今年【肝移植】,有三同条款的重疾险只能赔1次,因为都是同一疾病原因造成的。

超级玛丽10号就没有这种“三同条款”,常规的不同种疾病是正常多次赔的。不仅如此,对于同种疾病,还能做到多次赔,很难不爱。

4、超级玛丽10号中轻症累计赔,最高6次

超级玛丽10号还有一个小优势,轻中症是合并赔6次的,市面上大部分产品都是中症x次,轻症y次,不会合在一起算次数。

但是谁也不知道风险啥时候发生,也没人知道下一个疾病是什么,是轻症?还是中症?次数共享才是王道!

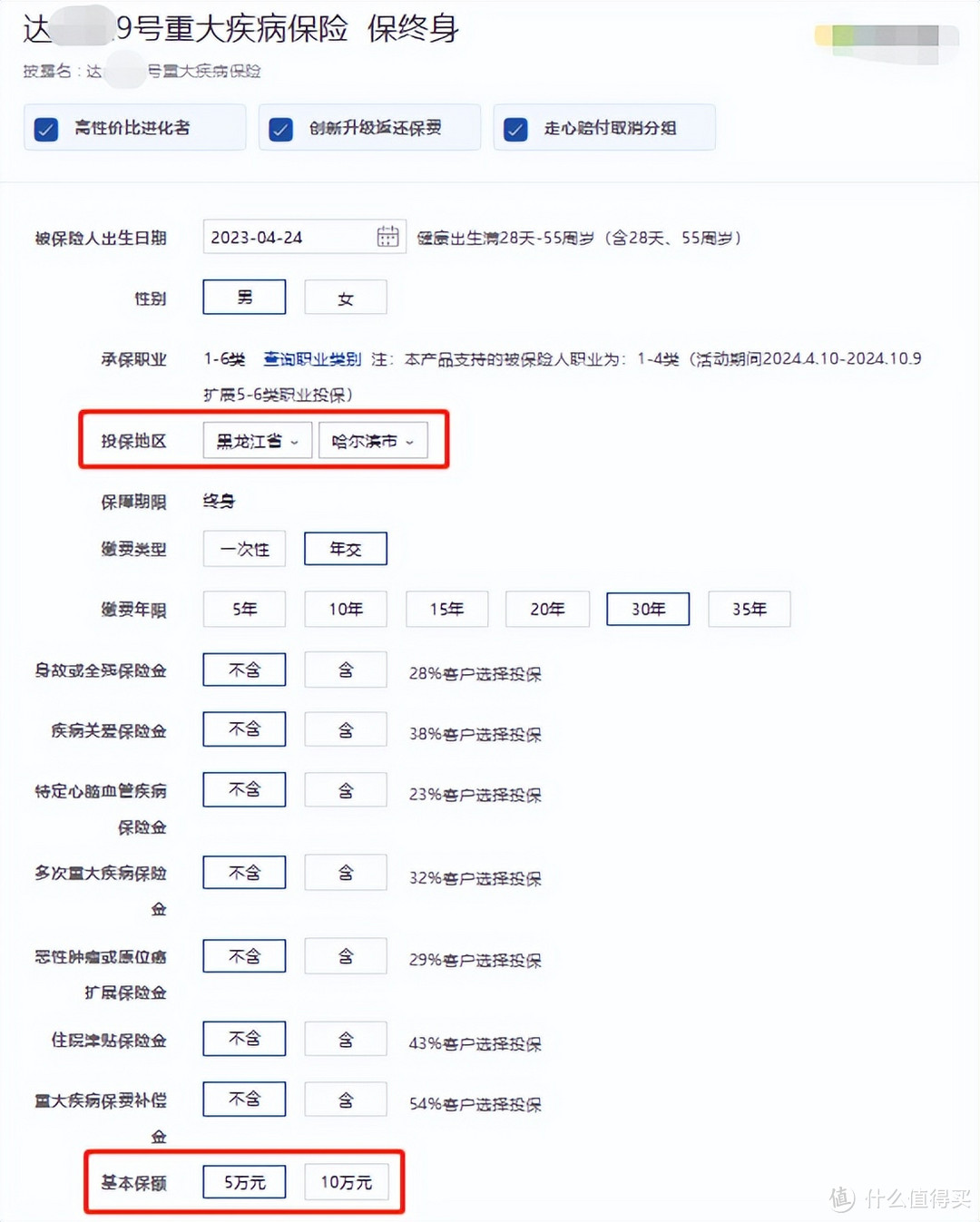

5、超级玛丽10号没有地域限制,同样年龄能买到的最高保额一样

通常,根据不同地区的经济发展水平,结合保险公司自己的风控系统,会针对不同地域人群可投的最高保额进行限制;

这在医疗险和意外险中属于比较常见的操作,重疾险有时也会根据地域略微做可投保额的调整。

但是,超级玛丽10号考虑到虽然地域不同、但疾病的治疗成本却不会因此减少很多,而且很多朋友们为了享受更好的医疗资源、采取跨区域治疗,所以超级玛丽10号为了让不同地区的朋友们能享受到同样的保障,没有做地域限额。相反,xx9号在东北限制了最高可投保额10万元。

三、写到最后

超级玛丽系列,从健康告知、责任,再到价格,都为用户竭尽诚意,必然不负标杆之名。

我们相信,销售误导没有未来,要想赢得用户,必须要踏踏实实的为用户提供好的产品,毕竟真诚才是最大的"必杀技"!