6

53

15亿花呗红包的背后,一个惊天的金融帝国

2018-12-27 23:40:00

212点赞

715收藏

214评论

01

自从支付宝向全国人民狂撒15亿花呗红包之后,我的微信群已经被各种红包消息刷屏了。

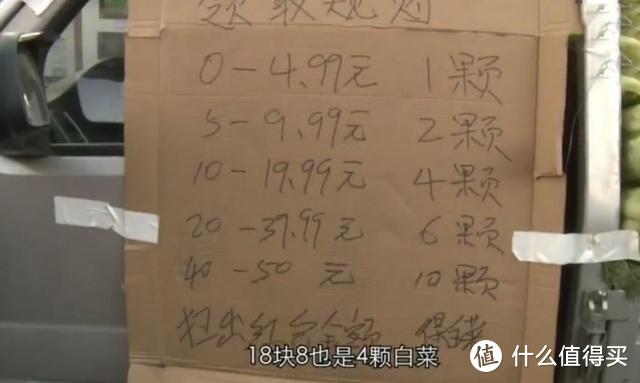

前几天甚至在北京某小区门口出现了罕见一幕,一摊主运来一卡车白菜,拉出“不要钱白菜”横幅,让众人扫红包兑换白菜,摊主三小时狂赚五千。

这背后的套路是怎么样的呢?

首先摊主找到一片闹市,挂出一个牌子,根据扫码获得的花呗红包金额可以免费领不同的白菜数量。

假如某大爷用支付宝扫到了15元花呗红包,那么对应就可以领取4颗白菜,只要把这个红包支付给商家就好了。

根据活动规则,商家可以收到红包双倍的补贴,15元翻倍就是30元,30元换4颗白菜,实际上把白菜卖出天价了。

大妈大爷零成本领到了白菜,商家大赚,两全其美。

像这种数十亿的红包活动,蚂蚁金服每年都至少有几波,难道真如马云所说:“我对钱没有兴趣”,出来做公益了?

实际上在扫码领取花呗红包的过程中我们会发现,没用过花呗或者很少用的人去扫红包,动辄就能扫出几元甚至数十元,而花呗的常客,就只能扫出0.1元,因为发红包的目的,不是给老用户的,而是用来培养客户的消费习惯和获新客,那些经常在用的,自然就扫不出红包了。

这次蚂蚁金服发红包的终极目的,是培养用户花呗的消费习惯和商家的花呗收款习惯。

有什么意义?

牢记三遍:蚂蚁花呗商家收款要扣除0.8-1%的手续费。

由于我们的消费场景都是几元十几元,花呗红包远高于1%的手续费,所以商家们非常乐意消费者用花呗支付,因为消费者的花呗红包商家同样能享受补贴。

但一旦补贴取消后,就要给商家们抽血了。

假如用户养成了花呗消费习惯,在某店花了1000元,商家花呗收款,那么就要收取1%的手续费,也就是10元,这个钱谁来买单?还是商家买单。

你说商家不支持花呗行不行?

问题是绝大多数商家开通了花呗收款后,你不支持自然会流失客户,这和信用卡刷卡一个道理。

所以花呗红包的本质,就是把消费场景从现金支付引流到信用卡支付上。

根据招商银行的披露显示,截至2018年10月,招行信用卡前10月的累计交易额达到了2.97万亿,换算下来这一块的手续费收入都高达上百亿。

蚂蚁金服自然不会放过这块蛋糕。

有人问了,花呗还不起怎么办?

没问题,花呗还可以让你分期,然后赚分期手续费,可别小看这个金额,花呗分期就和信用卡分期一样,利息高的很!

举个例子吧,花呗分十二期的手续费是8.8%,看似并不高,但你要知道,我们不是到期一次性还款,而是分期还的费率,也就是还到最后一期,本金都快还完了,依然还是这个费率。

所以十二期分期的实际年利率是16%左右,你Hold的住吗?

如果分期还是还不起怎么办?

现在花呗已经开始部分用户上征信了,以后不还就做老赖吧,可谁犯得着为了几千元做老赖,而且无法正常使用支付宝?蚂蚁金服算盘早就打好了,料定用户不敢。

根据蚂蚁花呗2017年财报数据显示,花呗的坏账率只有1%,资产质量堪比银行级别。

02

除了花呗红包之外,如果你进入了支付宝的金融闭环,还有更多好戏在后头。

一、理财产品服务费

大部分人都会把支付宝里面的钱放余额宝里面,而余额宝主要投向天弘余额宝货币基金,这里面总规模有两万亿左右。

而蚂蚁金服是天弘基金的大股东,持股达到51%,所以每卖出一块钱天弘余额宝,蚂蚁金服都有费用分成。

以其中一只货币基金天弘余额宝(000198)为例,其规模是1.32万亿,年管理费和销售服务费是0.55%,光这只基金一年就收73亿,蚂蚁要分走一半。

因此,只要用户越多,那么在支付宝体系里流通的资金就会越多,对应余额宝这类宝宝产品的规模就会越大,蚂蚁金服获得的利润就越高。

同理,蚂蚁代销的所有理财、基金、保险产品,都有不菲的分成。

二、借呗利息

相信很多人在急需周转资金的时候都使用过借呗,借呗的日利率一般是万4或者万5,实际的年利息就是日利率*365,也就是14%-18%的年化利率。

支付宝目前借呗的资产规模达3000亿!虽然有一些坏账,但借呗和花呗不同,是全部上征信的,所以坏账率更低。

即使保守以2%的利息差来算,一年也能贡献60亿的收入。

三、支付宝用户提现手续费

目前支付宝收取的是0.1%的提现手续费,虽然阿里更希望资金流通在支付宝体系里面,但几万亿的余额如果要提现出来至少也是几十亿的手续费,每年进出,手续费就非常可观了。

更何况支付宝还布局了保险产品代销、电影票代销、共享单车、地铁等等消费场景,这些市场完全开发出来,效益都是无法想象的。

03

根据阿里巴巴2017年的财务报表来看,蚂蚁金服税前利润达到132亿,一年拿出15%的利润来搞一次红包活动,是脑子不好使吗?

假设中老年群体多次使用支付宝红包后,培养出了支付宝的消费习惯,然后人均放2万元在支付宝余额宝里面,余额宝背后对应的就是每年0.55%的管理费和销售服务费,那么2万1年费用就是110元。

假设年轻人多次用花呗红包后,培养出了用花呗的消费习惯,人均一年用花呗支付一万元,收取1%的手续费,一年就能回收100元。

所以不管你怎么折腾,只要钱进入了支付宝的体系内,蚂蚁金服就有利可图。

04

利润,是需要长期时间来变现的,这个过程非常缓慢,最可怕的是估值的裂变。

蚂蚁金服估值的背后,靠的是支付宝的用户群体。

根据最新的一季报披露,蚂蚁金服的活跃用户达8.7亿人,而蚂蚁金服的最新估值高达1500亿美元,这意味着每个支付宝用户平均值1200元,而且这个价值还在不断上涨。

所以,如果支付宝用10元红包成本能获得一个新用户,或者培养一个用户的消费习惯,那么这点成本算什么呢?

在蚂蚁金服上市之后,获客成本将以数十倍的增长体现在市值的增长上。

蚂蚁金服,未来绝对有望超越阿里巴巴、腾讯,成为下一个巨无霸。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“思哲与创富”,微信搜索“sizheyuchuangfu”。

飘逸的长发

校验提示文案

直友46447380

校验提示文案

zjouun

校验提示文案

michaelyan

校验提示文案

lwj0302

所以十二期分期的实际年利率是16%左右,你Hold的住吗? 小编,建议你先去了解明白等额本息,等额本金的真实利息算法,不要基本的知识都不懂就来危言耸听。

校验提示文案

3BUY

校验提示文案

ai再bb就删除软件

校验提示文案

joinsin

校验提示文案

退出登录8453

校验提示文案

值友6613270205

校验提示文案

晓翔爱吃西瓜

校验提示文案

fmfm

校验提示文案

shuzai

校验提示文案

只为一个承诺1578

校验提示文案

mianfen

校验提示文案

值友9197078293

校验提示文案

[已注销]

校验提示文案

小明同学的次元口袋

校验提示文案

呆呆槑槑

校验提示文案

一首凉凉送给大家

校验提示文案

episkopos

以前是500元每月,现在改成了每笔150元以下。

校验提示文案

气喘吁吁

校验提示文案

张大妈逼我改名

校验提示文案

参数党

校验提示文案

thewhite

校验提示文案

拿着玻璃球看

校验提示文案

迟不语

校验提示文案

newtype44444444

校验提示文案

绿痕

还热衷于抢红包。感觉自己脑子被驴踢了

校验提示文案

河马大大

校验提示文案

流逝的间隔年

校验提示文案

小明同学的次元口袋

校验提示文案

善良大灰狼

校验提示文案

ASlien

校验提示文案

值友7161488622

校验提示文案

幻化随风

如果微信用同样的策略的话,货币基金+类似信用卡的支付手段,分分钟反杀支付宝。

支付宝培养的用户基本是学生那种批信用卡很难额度很低的那种,高端人群也会用,但是肯定少,支付宝在培养年轻的一代,也在培养一个趋势,这是很可怕的,短时间没啥,但是累计到量发生质变的时候就被变相绑定了,就像当年的美团,都知道是个吸血鬼,但是跑不掉的

校验提示文案

罗纳尔毛

校验提示文案

hzhzzhw

校验提示文案

值友5169515612

校验提示文案

szga

校验提示文案