11

32

医疗险都有哪些?一篇文章帮你搞懂它

2020-03-10 23:00:00

3点赞

22收藏

0评论

生活中,风险无处不在。

像感冒发烧这样的小风险,看病的花费,一般家庭还是可以承担的,就怕有朝一日大病找上门,动辄几十万的治疗费用,一场病下来,整个家庭的钱可能被榨干,甚至负债累累,求助网友筹款。

不怕一万,就怕万一,这也是越来越多人开始重视保险的初衷。尤其是医疗险,就是为了解决因看病而导致的医疗支出。

可真到你想买医疗险的时候,问题就来了:

医疗险不就是医疗险吗?门诊险、住院险、防癌医疗险又是个啥?

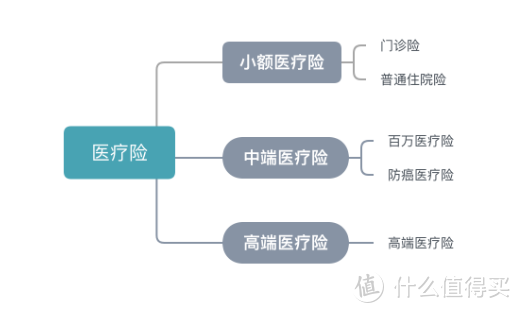

医疗险的种类繁多,了解起来往往一头雾水。所以我们根据大家的医疗需求,做了一张图,带你快速掌握医疗险,建议收藏:

接下来我们分别来看,这些医疗险是什么,又起到什么作用?我们一一来看:

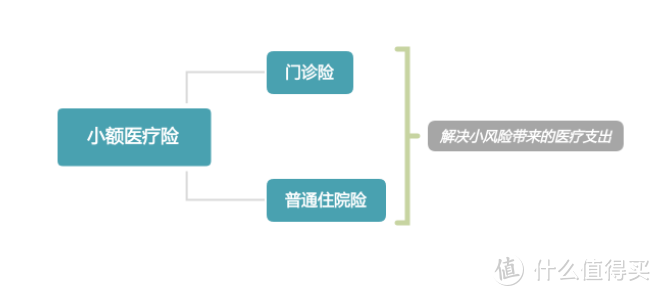

1.小额医疗险

门诊险和普通住院险,都是小额医疗险,我们可以理解为,解决一些花费比较小的医疗费用。比如平时感冒、发烧、拉肚子,去医院看个门诊,花费一般都不大。

小额医疗险保额比较低,遇上大病,这点保额杯水车薪;而又因为它的免赔额低,一般用来做为百万医疗险的补充可用来抵扣百万医疗的免赔额。(下文会讲)。

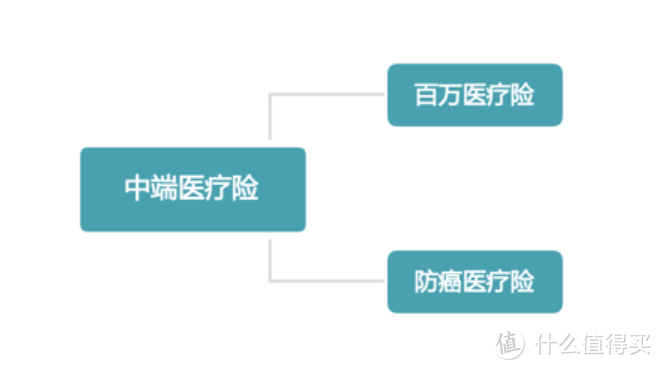

2.中端医疗险

中端医疗险,主要用来防范生活中发生概率低、但一旦发生花销巨大的大风险,例如恶性肿瘤等。

我们常见的百万医疗险,和对老年人友好的防癌医疗险都属于中端医疗险。

1)百万医疗险

百万医疗险,保额一般都在100万以上,故名“百万医疗险”。

虽然保额高,但是百万医疗险的价格却非常亲民,30岁左右的成年人购买只需几百元,真的是“好用不贵、价格实惠、明码标价、童叟无欺”。

百万医疗险的主要责任是保“住院”,符合理赔条件的住院花销,可以由百万医疗险报销。这就解决了普通家庭医疗支出中最大的一块。

另外,百万医疗险还保一些特殊的门诊急诊,例如门诊手术、癌症放化疗、门诊肾透析、住院前后的门急诊等。

对于普通人来说,百万医疗险的意义格外的重要,它可以覆盖医保无法报销的部分,大大降低我们的医疗费用压力。

但是挑选百万医疗险,可不是一件简单的事情,我们需要注意看:它的责任全不全,是否保证续保,有哪些加分的特色服务?

这些问题,我们在之前的文章中已经科普过了,有需要的小伙伴可以戳:#如何挑选百万医疗险?

2)防癌医疗险

防癌医疗险,是一种专门针对于癌症的住院险。

这类保险保额高达几百万,而且保费也非常便宜,四五十岁购买也只要几百块,而且对老年人友好,糖尿病三高等都可投保,如果家里还有老人未配置保险的,可以优先考虑这个险种。

3.高端医疗险

高端医疗险,不仅可以解决大、小风险带来的医疗支出,在此基础上,可以让你享受最好的医疗资源,提升你的就医体验。

这也就是,高端医疗险的“高端”之处,简单概括就是四个字:“多快好省”。

“多”就是保障多。

高端医疗的保障范围特别广,除了正常的门诊和住院,生孩子、打疫苗、看牙这些费用都能报销。

而且,保额也非常高,1000万算起步,甚至*级的高端医疗可以做到保额无上限。

此外,无论是公立医院的普通部、特需部、国际部,还是私立医院,甚至海外医院,都能就医看病。

其次是“快”,挂号不用等待,就医不用排队,危机时刻紧急救援随叫随到,一切服务快速响应。

第三是“好”,就医环境好、服务好、体验好。

比如之前同事家的娃肺炎住院,住的公立特需部,单人病房,大人全天可以陪床。外加主任医生直接诊断,根据病情充分会诊敲定方案,平时也是定期随访,这样好的环境好的服务还是让人轻松不少,安心不少。

第四是“省”,省时、省力、省心。

高端医疗的服务网络很强大,就医绿色通道服务非常完善,想挂哪个专家号直接找客服预约就行。

如果要去国外看病,保险公司还可以负责病人转运和海外医院对接。同时还可以享受直付功能,看病不用花钱,保险公司直接买单,你说是不是很省心?

当然,保障更全、体验佳,这些都建立在不菲的价格上,从几千到几万再到十几万的都有,具体要看自己的预算和需求,更适合那些预算够,追求家庭保障需求的人。

4、如何做好这道选择题?

了解了这几类医疗险后,小伙伴可能心里还有一个疑问:这些医疗险都要买吗?

并不是。

小额医疗险,虽然便宜,但是相应的保额也低,只能解决小风险带来的医疗支出,遇上严重的病,那点保额又是杯水车薪,招架不住。

而那些可能发生,且一发生会造成家庭经济巨大压力的大风险,才应该是我们首先要去应对的。

建议每个人、每个家庭,不管有没有医保,都应该备上一份百万医疗险,在预算允许的条件下,可以选择高端医疗险,能享受更好的医疗资源和就医体验。

我们现在看似坚固的家庭经济,实则非常脆弱。谁也不想奋斗大半辈子,生一场病,一夜回到解放前。

大风险事件,都是我们生命中不可承受之重,更需要优先解决,既能加强对我们生活的保障,也能缓解我们对未来的焦虑。