75

185

浅析新出台的《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》

2020-08-31 20:52:32

31点赞

87收藏

46评论

记得2018年写过这样一篇文章,介绍了税改后个人所得税专项附加扣除的操作方法。本人非专业人士,主要还是结合了企业内部培训材料和自己的实操经验做出的分享。毕竟牵扯到自己的实际利益,我对于国家相关部分发布的一些新政策新动向还是非常关心的。

最近有这样一篇新闻,8月27日国家医疗保障局发布了《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》,可能淹没在众多全球特别是美帝民众生活在水深火热的报道中,大家都没有留意到,但是这条新闻才是和国人利益切身相关啊。

国家医保局

首先介绍一下意见发布单位——国家医疗保障局(简称国家医保局)。我国于1998年开始建立社会保障制度,一直以来,社保行政管理和社保经办服务即搭建为管办分开框架,人社部门内设的医保管理机构作为行政部门,承担政策制定、行业监管职能,工作人员是公务员身份;同时设置相对独立的医保中心负责具体的医保经办业务,制定医保支付方式并承担支付职能,工作人员是事业编制身份。这一体制带来了众多弊端,比如医保中心和医保行政管理部门并未能真正做到管办分开,三个业务高度重叠的职能分散在三个部委,但不可避免地导致扯皮和冲突,也导致医药企业和医疗机构的严重行为扭曲。

于是2018年3月,国家医疗保障局成立,为国务院直属机构。按照百度百科的介绍,其主要职责为:

(一)拟订医疗保险、生育保险、医疗救助等医疗保障制度的法律法规草案、政策、规划和标准,制定部门规章并组织实施。

(二)组织制定并实施医疗保障基金监督管理办法,建立健全医疗保障基金安全防控机制,推进医疗保障基金支付方式改革。

(三)组织制定医疗保障筹资和待遇政策,完善动态调整和区域调剂平衡机制,统筹城乡医疗保障待遇标准,建立健全与筹资水平相适应的待遇调整机制。组织拟订并实施长期护理保险制度改革方案。

(四)组织制定城乡统一的药品、医用耗材、医疗服务项目、医疗服务设施等医保目录和支付标准,建立动态调整机制,制定医保目录准入谈判规则并组织实施。

(五)组织制定药品、医用耗材价格和医疗服务项目、医疗服务设施收费等政策,建立医保支付医药服务价格合理确定和动态调整机制,推动建立市场主导的社会医药服务价格形成机制,建立价格信息监测和信息发布制度。

(六)制定药品、医用耗材的招标采购政策并监督实施,指导药品、医用耗材招标采购平台建设。

(七)制定定点医药机构协议和支付管理办法并组织实施,建立健全医疗保障信用评价体系和信息披露制度,监督管理纳入医保范围内的医疗服务行为和医疗费用,依法查处医疗保障领域违法违规行为。

(八)负责医疗保障经办管理、公共服务体系和信息化建设。组织制定和完善异地就医管理和费用结算政策。建立健全医疗保障关系转移接续制度。开展医疗保障领域国际合作交流。

(九)完成党中央、国务院交办的其他任务。

(十)职能转变。国家医疗保障局应完善统一的城乡居民基本医疗保险制度和大病保险制度,建立健全覆盖全民、城乡统筹的多层次医疗保障体系,不断提高医疗保障水平,确保医保资金合理使用、安全可控,推进医疗、医保、医药“三医联动”改革,更好保障人民群众就医需求、减轻医药费用负担。

(十一)与国家卫生健康委员会的有关职责分工。国家卫生健康委员会、国家医疗保障局等部门在医疗、医保、医药等方面加强制度、政策衔接,建立沟通协商机制,协同推进改革,提高医疗资源使用效率和医疗保障水平。

可以明显感觉到随着医保局的成立,关于医保政策的改革节奏明显加快了,因为各项权责都归于国家医保局,避免了多部门之前低下的沟通效率。这几年做了不少实事,比如全国范围内协同医药企业控制药品价格,修改纳入医保药品名单,严查药店执业资格等等。

我国医保现状

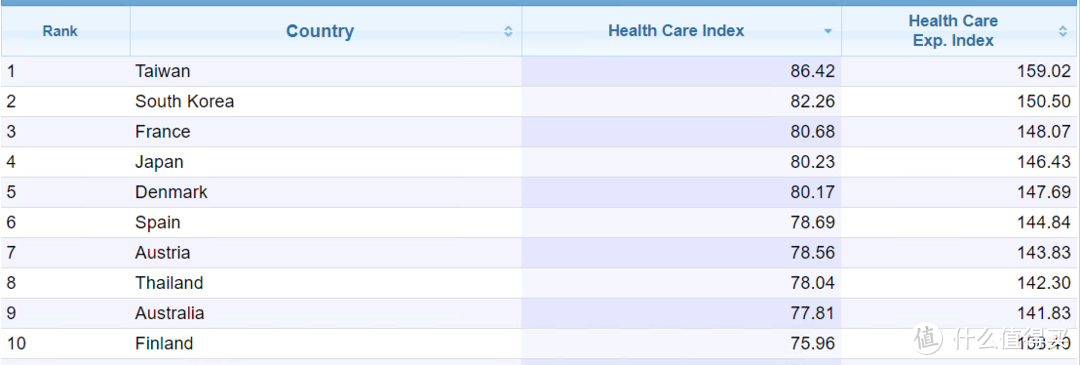

大家肯定很好奇我国目前整体医保在全球的排名,不同机构给出的排名有所不同。

NUMBEO给出的排名是2020年中国排名是第40名,比前几年有所上升。排名最高的是台湾,实行的全民健保——即全民医保,最大程度的惠及民众。

我国的社保医保政策遵从的是广覆盖、保基本、多层次、可持续的方针,实行统筹基金和个人账户相结合的制度模式。目前,我国职工医保参保人数约3.29亿人,职工医保个人账户累计结存8276亿元。随着全国老龄化形势日益严重,医保支付带来的财政压力也越来越大。

《指导意见》提供了那些重要信息?

虽然目前的《指导意见》还只是征求意见稿,但是按照以往的经验,既然能够发布出来,必然是经过了国家有关部门、专家们的仔细研究讨论,最终实施的可能性非常大。这里简单分析一下《指导意见》中的利好和待商榷的部分。

1. 扩大个人账户的适用范围

一直以来医保个人账户部分按照规定都是只有本人才可以使用的,但是实际上很多人都会用自己的医保卡给家人买药,实际上有关部门也很难彻底规避这种情况。所以,这次国家层面干脆明文许可了这种情况。

个人账户主要用于支付参保职工在定点医疗机构或定点零售药店发生的政策范围内自付费用。可以用于支付职工本人及其配偶、父母、子女在医保定点医疗机构就医发生的由个人负担的医疗费用,以及在定点零售药店购买药品、医用耗材发生的由个人负担的费用。探索个人账户用于配偶、父母、子女参加城乡居民基本医疗保险等的个人缴费。

但是同时也规定,其他支出是不在基本医疗保险保障范围的。

个人账户不得用于公共卫生费用、体育健身或养生保健消费等不属于基本医疗保险保障范围的其他支出。

2. 改善普通门诊统筹报销范围

大家知道目前不少常见病多发病门诊都是自费的,现在《指导意见》明确高血压、糖尿病等慢性病也将会被纳入统筹支付范围,支付限额在50%以上。

建立完善普通门诊医疗费用统筹保障机制,从高血压、糖尿病等群众负担较重的门诊慢性病入手,逐步将多发病、常见病的普通门诊医疗费纳入统筹基金支付范围。普通门诊统筹覆盖全体职工医保参保人员,支付比例从50%起步,随着基金承受能力增强逐步提高保障水平,待遇支付可适当向退休人员倾斜。

但是,也提及了门诊报销的起付标准和最高限额,类似于商业保险中的免赔额。

针对门诊医疗服务特点,科学测算起付标准和最高支付限额,并做好与住院支付政策的衔接。

举个例子,门诊看病花费了1000元,起付标准为300元,扣除后700元中统筹支付范围以50%计算,也就是350元从全省/全市统筹账户支付,剩下的350元从个人医保账户支付。

3. 单位缴纳的基本医疗保险费全部计入统筹基金

这条也是此次意见最为人诟病的一点。

在职职工个人账户由个人缴纳的基本医疗保险费计入,计入标准原则上控制在本人参保缴费基数的2%以内,单位缴纳的基本医疗保险费全部计入统筹基金;

前面也提到过,我国的医保账户包含个人缴纳和单位缴纳部分,个人2%单位9%,单位缴纳的9%有一部分会划给个人账户。划入比例为用人单位缴费的30%左右,具体比例由统筹地区根据个人账户的支付范围和职工年龄等因素确定,原则上随着员工年龄的增长,划入比例会略有增加。

下面做个简单的计算:

改革前:个人账户每月划入比例 2%+9%x30%=4.7%

改革后: 个人账户每月划入比例 2%

假设参保员工的工资收入为20000元

改革前:个人账户每月划入金额 20000x4.7%=940

改革后: 个人账户每月划入金额 20000x2%=400

假设参保员工的工资收入为5000元

改革前:个人账户每月划入金额 5000x4.7%=235

改革后: 个人账户每月划入金额 5000x2%=100

可以看到,不同收入水平的参保者受到的影响是不一样的,高收入群体受到的影响更大;而低收入群体虽然个人账户每月打入金额减少,但是医保支付项目和比例都增加了。低收入人群可能受到的优惠更大。

不过不同地区现行政策是不同的,我网上查了半天,也没有找到所有地区的汇总表。

上海似乎是企业缴纳部分全部上缴统筹账户,再按照年龄分段,按照固定金额给个人账户补贴的,34岁以下:210元/年,35-44岁:420元/年,45-退休前:630元/年。

无论如何,个人账户里的金额肯定是减少了,不过《意见》中还是提到统筹账户可以用于门诊费用,还是有点积极作用的。

调整统账结构后减少划入个人账户的基金主要用于支撑健全门诊共济保障,提高门诊待遇。

无论如何,我国还是个民主社会,所以对于此次《意见》,公众可在9月6日前提出意见,联系的渠道如下:

邮箱:dybzszqyj@nhsa.gov.cn

通讯地址:北京市西城区月坛北小街2号-9,国家医疗保障局

邮编:100830

最后还是希望各位值友保重身体,生活不易啊!

正版王小帅

校验提示文案

Riesen

校验提示文案

ERIC427616

校验提示文案

聚灵阵主

校验提示文案

youlimit

校验提示文案

风亲羊

校验提示文案

心潮芃湃

校验提示文案

GT_7

校验提示文案

旗央

校验提示文案

woozhj

校验提示文案

踢天猫屁股

校验提示文案

GT_7

校验提示文案

部川内酷

校验提示文案

IT公社

校验提示文案

胡侃侃

校验提示文案

麥田

校验提示文案

樂_珗珄

校验提示文案

神机妙算II

校验提示文案

怡然自得210

校验提示文案

弗老大

校验提示文案

[已注销]

校验提示文案

楷天a

校验提示文案

兔牙先生

校验提示文案

鹤山小野猪

校验提示文案

闹闹BRIAN

校验提示文案

樂_珗珄

校验提示文案

麥田

校验提示文案

胡侃侃

校验提示文案

IT公社

校验提示文案

正版王小帅

校验提示文案

部川内酷

校验提示文案

GT_7

校验提示文案

ERIC427616

校验提示文案

Riesen

校验提示文案

踢天猫屁股

校验提示文案

woozhj

校验提示文案

旗央

校验提示文案

GT_7

校验提示文案

心潮芃湃

校验提示文案

风亲羊

校验提示文案