131

80

芯爱2号,心血管保障强大,但有1个缺点!

2019-12-23 23:20:26

2点赞

8收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

最近,海保人寿新上线了一款芯爱2号重疾险,侧重心脑血管疾病保障,比旧版的芯爱重疾险更加扎实!

芯爱2号是款怎样的产品?

亮点: 心血管特定轻症、重疾,可二次赔付100%保额;可附加3年癌症津贴、可附加脑部失能保险金;

说人话:芯爱2号,重疾赔1次,心脑血管疾病保障很强大,可以是不含身故责任的消费型重疾险,也可以是身故赔保额的储蓄型重疾险;

适合人群:996高压白领、肥胖、亚健康、有心脑血管家族史的人群。

芯爱2号,看似保障不错,有多好呢,贵不贵?哆啦给你详细测评下!

今天分享5个话题:

1. 心脑血管疾病,很常见

2. 芯爱2号,保障好不好?

3. 货比三家,价格贵不贵?

4. 公司靠谱吗?理赔好不好?

5. 投保门槛高不高?我能买吗?

N1

心脑血管疾病,很常见

哆啦的外婆高血脂...

爷爷高血压十多年...

奶奶刚查出冠心病...

外公两次脑中风后去世了...

朋友爸爸心梗住院后,问我有什么保险可以买...

三高、脑梗、心脏疾病,似乎10个老人里就有8个患有,

大多数都是慢性病,不会马上致死,

但都得长期服药,不能任性停药,很糟心!

亲人的经历,让我一度以为,老了都会得这些病,谁都逃不掉。

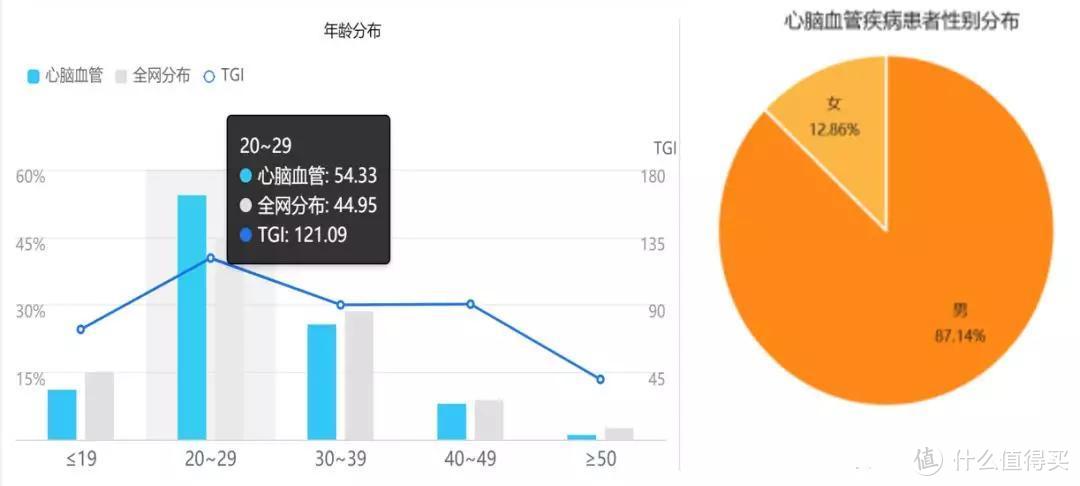

但其实,心脑血管疾病,已悄悄盯上了年轻人:

患有心脑血管疾病的人群,

集中在了20-49岁年龄段,

其中87%为男性患者;

缺乏运动、加班、过度焦虑、酗酒、肥胖等,都是病因;

世界卫生组织(WHO)数据表明,

心脑血管疾病已成为中国人生命的“第一杀手”,

脑中风排名第一!

脑中风,比癌症麻烦,发作不及时就医,

要么致死要么致残

70%会失去自理能力,需要家人长期看护

耗钱、又耗精力!

举个活生生的例子 :

哆啦的外公第二次脑中风发病, 很严重,住院一个月,花了20多万医疗费,但最后人还是没救回来...

还好是国家干部,医保给报销了17万,不然家里真是没办法承担这么大的费用缺口!

心脑血管疾病,有一定的遗传因素,哆啦抱着给家人购买的心态,认认真真地给大家测评芯爱2号,看看它的心脑血管保障有多强大!

N2

芯爱2号,保障好不好?

芯爱2号,可以是不含身故的消费型重疾险,也可以是身故赔保额的储蓄型重疾险。

下面我们从基础保障、可选附加保障来全面来分析下:

基础保障

承保公司:海保人寿

投保年龄:0-50岁

保障期限:至70岁或终身

缴费期限:5/10/15/20/30年

等待期:180天

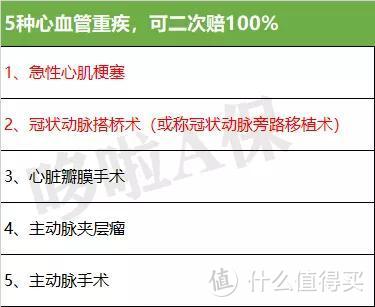

重疾保障:100种,赔1次;5种心血管重疾二次赔100%

中症保障:25种,不分组,赔2次,赔50%/60%

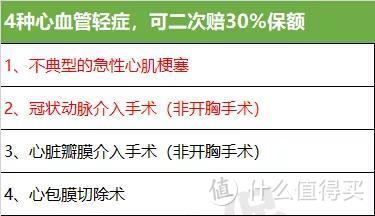

轻症保障:40种,不分组,赔3次,赔30%/35%/40%;4种心血管轻症二次赔,30%保额

身故:可不选,或选18岁前赔已交保费,18岁后赔保额

可选附加保障

恶性肿瘤津贴:首次癌症后,间隔1年,每年赔20%的保额,最多3年

脑部特定疾病失能金:首次脑部特疾后,间隔1年,每年赔12%的保额,最多10年

投保人豁免:重中轻身故全残

芯爱2号亮点解析

1、重疾保障好不好?

芯爱2号,基础保障重疾赔1次,

亮点在于,若第一次患的是5种心血管特定重疾,

隔了1年后,再次确诊同种心血管疾病,

可再赔100%保额,

简单理解为,这5种心血管重疾,有赔2次的机会!

注:标红的前2种重疾,属于理赔率达95%的25种重大疾病,发病概率高,还能赔2次,很不错!

举个例子:

老王买了50万的芯爱2号,第一次得了急性心肌梗塞入院,获赔50万,1年后,又发病了,再次确诊为急性心肌梗塞,那么可再获赔50万!

如果第一次重疾不是这5种特疾,那么赔了50万后,合同就终止了。

2、轻症保障是否全面?

芯爱2号重疾险,轻症可赔3次,每次赔30%/35%/40%,

和重疾保障类似,若患有这4种心血管特定轻症,间隔1年后,再次被确诊为同种轻症,可再获赔30%的保额!

注:标红的前2种疾病,为高发轻症,保障还不错!

再举例子:

老王买了50万的芯爱2号,第一次患了不典型的急性心肌梗塞,达到轻症赔付条件,获赔15万;

1年后,再次被确诊为不典型急性心肌梗塞,又获赔了15万!

可以简单理解为,这4种心血管轻症,同种病有赔2次的机会!

再来看下,芯爱2号,十一种高发轻症是否保障全面:

芯爱2号,缺失“微创冠状动脉搭桥术”,它与“冠状动脉介入术”都是“不典型心肌梗塞”的治疗方式,一般重疾险中,这三种疾病只赔1种,

但好在芯爱2号,“冠状动脉介入术”可以赔2次,弥补了这一缺失!

3、可附加癌症关爱津贴

癌症不仅高发,治疗期间也会反反复复,发生转移扩散等,就算治愈了,也有复发的风险,整个治疗周期很长,治疗费也很高。

目前大部分重疾险,可以附加癌症二次赔付,但是要求两次癌症确诊需间隔3年,时间还是比较长的。

芯爱2号,比较人性化,哆啦很喜欢:

首次确诊癌症,获赔100%保额,若1年后,还在接受癌症治疗、随诊或复查,可以获得每年20%保额的治疗津贴,可以领3年!

尽管癌症津贴最多领60%的保额,不如其它重疾险3年后赔100%保额多,但是芯爱2号间隔期短,1年后就可领钱,有钱及时跟进治疗,非常实用!

30万保额,30岁男性30年缴费,附加癌症津贴,需要多花558元,预算多的,建议附加呢!

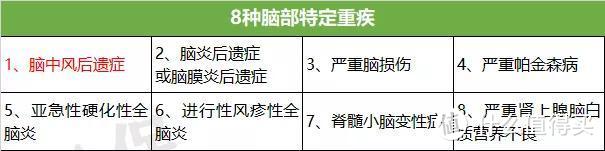

4、可附加8种脑部特疾失能保险金

什么是失能呢?也就是我们常说的生活不能自理,无法独立完成吃饭、穿衣、上下床、上厕所、室内走动、洗澡6项日常指标。

芯爱2号,附加失能保险金赔付,确诊以下8种重疾,除能获得重疾保额的赔付外,每年还可获赔12%的保额,最多赔付10年。

这一保障,给了因脑部疾病而失能的人群更多的关怀!

但哆啦不建议买,原因有二:

(1)8种脑部特疾中,只有“脑中风后遗症”是高发重疾,其它都是小概率疾病,总体发病率不高;

(2)哆啦的外公也是脑中风,从发病到去世,不到2年就走了,而且也没严重到失能的状态,想领够10年的失能津贴,是有难度的!

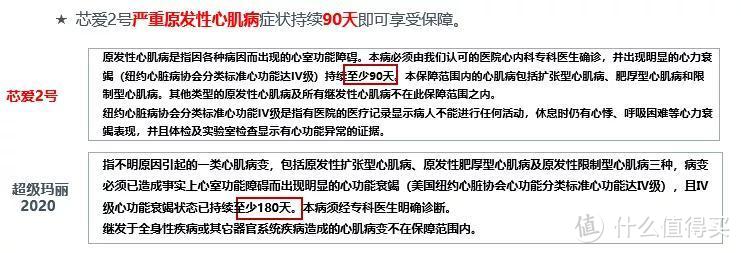

5、疾病赔付条件宽松!

(1)严重原发性心肌病,芯爱2号仅需症状持续90天,其它重疾为180天:

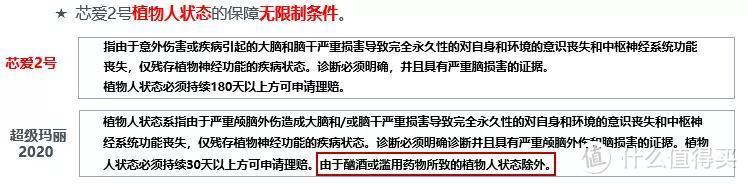

(2)植物人状态的保障,无限制条件:

芯爱2号的坑

芯爱2号,和康惠保2020、达尔文2号一样,如果只想保障到70岁,必须捆绑身故赔保额的责任,一点都不nice,想省点保费都不行!

N3

芯爱2号和同类重疾险对比

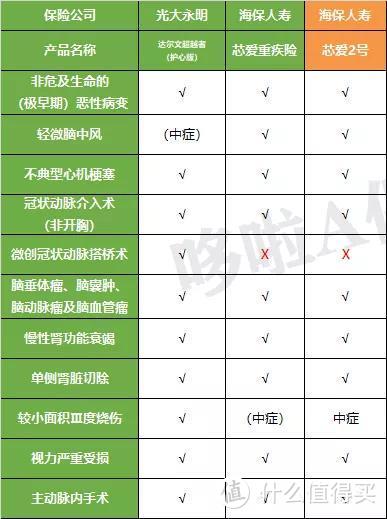

同样侧重心脑血管疾病保障的重疾险还有:芯爱重疾险、达尔文超越者(护心版),下面来PK下谁家的性价比最高!

芯爱重疾险【海保人寿】

芯爱2号【海保人寿】

达尔文超越者(护心版)【光大永明】

达尔文2号【三峡人寿】注:用于同类单次赔重疾险价格对比参考

(点击可查看大图)

如上表,这4款重疾险都是重疾赔1次的重疾险,

通过价格对比,可以看出,加强了心脑血管疾病保障的前3款重疾险,是要比同类重疾险(达尔文2号)更贵,多掏至少5%的保费。

下面来具体测评下,侧重心脑血管疾病保障的前3款重疾险:

1

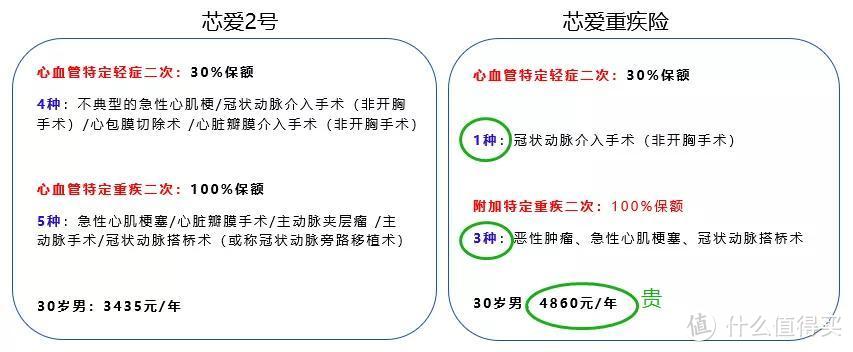

不含身故:芯爱2号 vs 芯爱重疾险

芯爱2号、芯爱重疾险,这2款重疾险对比起来有点复杂,哆啦做了下图心血管疾病保障拆解:

对比下来,芯爱2号心脑血管疾病二次赔付责任,保障的病种更多,而且价格还便宜了1400元左右,简直不要太优秀!

所以不附加身故责任时,买芯爱2号是最好的!

2

含身故:芯爱2号vs达尔文超越者(护心版)

达尔文超越者(护心版)赔付很干脆,只要罹患保障的20种心脑血管疾病,直接额外多赔35%的保额,

比如老万买50万保额,患急性心肌梗塞住院,可获赔135%的保额,也就是67.5万的赔付!

而如果买的是芯爱2号,第一次急性心肌梗塞,赔50万,1年后,再患急性心肌梗塞,再赔50万。

达尔文超越者(护心版),更侧重第一次赔付,多赔点钱,而芯爱2号侧重于疾病二次复发。

同等保障下,达尔文超越者(护心版)保费贵了300元左右!

哆啦更推荐芯爱2号,毕竟心脑血管疾病是慢性病,容易复发,长期治疗是个持久战,多次赔付能有更多的钱治病!

N4

公司靠谱吗?理赔好不好?

偿付能力,是衡量保险公司财务稳定性的重要指标,偿付能力充足率,又简单称之为"理赔能力”,这是考核保险企业是否有实力的最好根据之一。

偿付能力充足率:衡量保险公司未来保险赔偿能力的财务指标,偿付率>100%则表示这家公司经营状况良好。

风险评级:银保监会对保险公司某季度的评级,达到B级代表运营状况良好,A级更佳。

海保人寿2019年二季度偿付能力如下:

综合偿付能力充足率:576%

风险综合评级:A

从披露的数据来看,海保人寿公司的运营情况还是不错的。

保险是一纸合同,能不能理赔和保单合同有关,和公司大小没啥关系,觉得芯爱2号不错的,可以放心买!

N5

投保门槛高不高?我能买吗?

购买保险主要有两个门槛:

(1)费率:价格越便宜,则咱们普通人的接受度就会更高,买得起的人也会越多;

通过上文的对比测评,芯爱2号因为侧重于心脑血管疾病保障,同比于达尔文2号这同类重疾险,是要贵至少5%以上的。

但在同类侧重心脑血管保障的重疾险中,芯爱2号的综合性价比是最高的!价格也不是很贵。

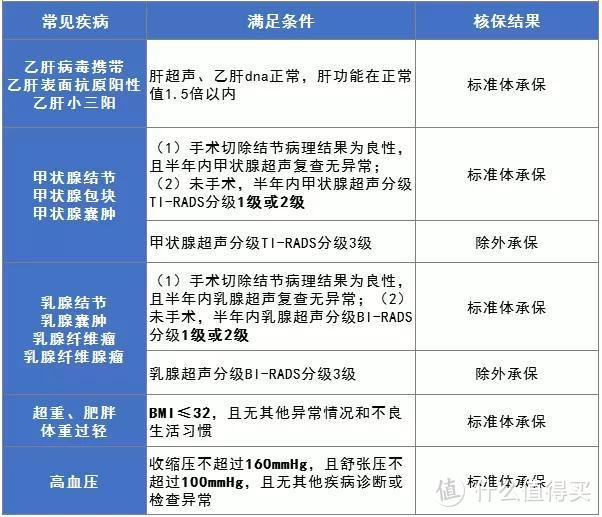

(2)健康告知:健康告知的项目越少,以及保险公司核保的宽松程度,决定着咱们能不能购买这款产品。

芯爱2号,健康告知有6条,较为宽松:

芯爱2号,接受医保卡外借的客户投保,需提供连续2~3年的全身体检报告,以及借用者确诊疾病的相关证明资料哦!

N6

总结

总的来说,芯爱2号对于心血管疾病的保障,是非常有诚意的!

重疾、轻症,都有特定心血管疾病可二次赔付,价格也便宜!

哆啦建议以下这些人群要注重加强心血管疾病保障,选芯爱2号是不错的!

有心血管家族病史的人群

肥胖、亚健康人群

996白领,生活压力大,长期焦虑、精神紧张的人群

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。