52

63

一番乱战之后,还有什么值得买的重疾险?

2019-09-12 16:51:55

2点赞

14收藏

2评论

(,,・∀・)ノ゛Hello~大家好呀,我是逗逗酱。

今年单次赔付重疾险市场群雄混战,有着央企背景的光大永明也携着“超级玛丽旗舰版、达尔文超越者”入场,凭借过硬实力,一时间风头无两。

不过哪怕势头再好,光大永明也不上头,说收手时就收手;

9月初,达尔文超越者和超级玛丽旗舰版的“不含身故版本”下架,在又掀起一波投保热潮后,风风火火地退出了历史舞台。

不过有人欢喜有人愁啊……

最近很多粉丝小伙伴反映,表示错过了这两款重疾险的不含身故版本很是遗憾,并且咨询“如果想要近期购买单次赔付重疾险,哪款更值得入手”?

今天,逗逗酱就来给大家梳理分析一下目前“单次赔付重疾险”的市场格局,并提供给大家当前最优的投保建议~

一、热门单次赔付重疾险对比测评

话不多说,我们直奔主题~

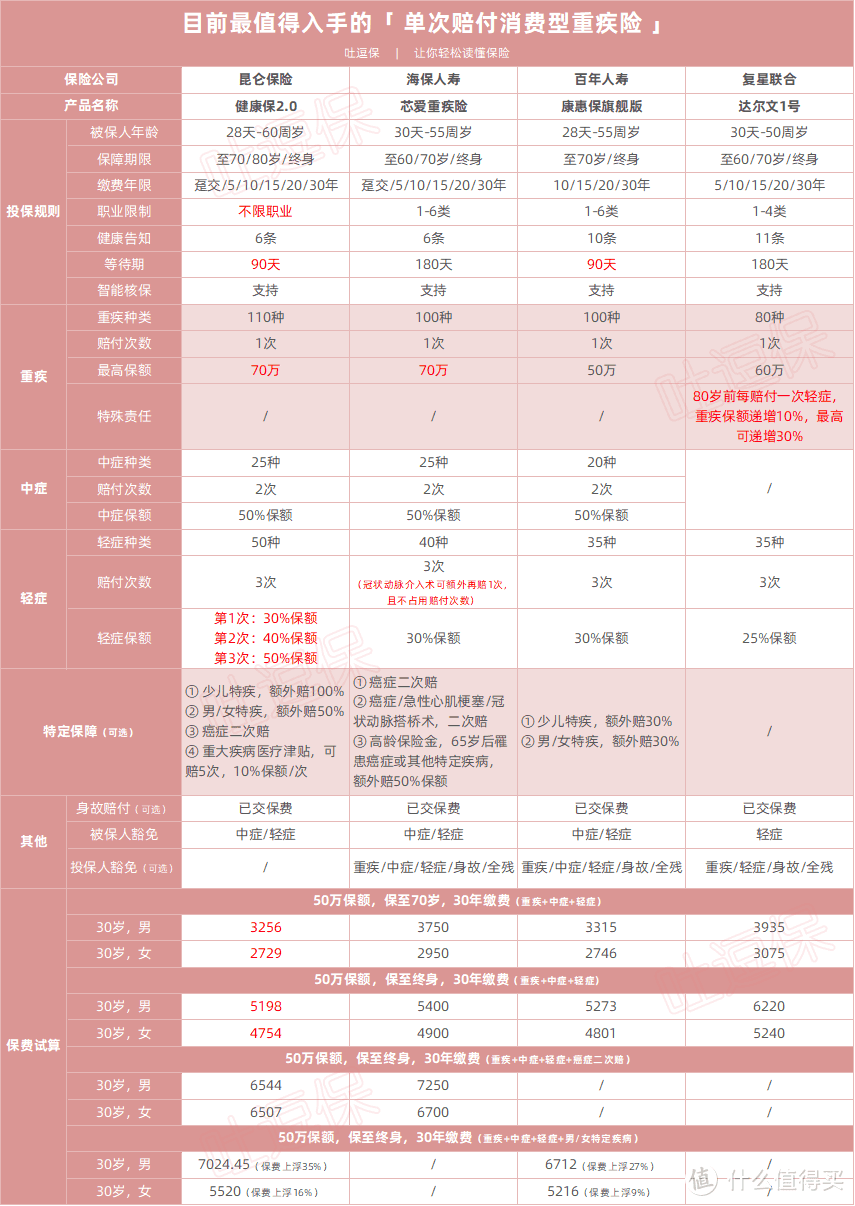

1、单次赔付消费型重疾险对比

如果单纯选择“重疾+轻症+中症”这样基础保障的话,其实达尔文超越者、超级玛丽旗舰版的性价比,与目前热销的单次赔付重疾险都差不多。

如果不在意身故保障的话,就目前而言,逗逗酱认为线上单次赔付消费型重疾险市场中,以下4款重疾险值得考虑:

健康保2.0

芯爱重疾险

康惠保旗舰版

达尔文1号

保障全不全,价格贵不贵,都在下方产品详细对比图中:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

这几款重疾险在保障上基本没太大区别,不过是在“面对人群和产品定位”上有些许不同~

直接说结论:

(1)追求性价比的人群

①「☞健康保2.0」目前是性价比最高的,经济实惠;

不仅保障够用,而且无论是保至70岁/80岁,还是保至终身,健康保2.0的价格都是最低的,优势十分明显;

而且无职业类别限制,核保宽松,投保年龄范围广,最高60岁还可以买,无论是作为首款重疾险还是加保产品都是极好的~

PS:继达尔文超越者(不含身故版)下架后,健康保2.0附加癌症二次赔付保障的保费价格,是目前同类单次赔付消费型重疾险中最低的了。

②「☞康惠保旗舰版」比健康保2.0稍贵一丢丢;

但作为一款曾经长期霸榜的王者,在价格和保障上的表现依旧优秀,如果不想选健康保2.0,康惠保旗舰版也值得考虑。

(2)想要附加特定疾病保障的人群

想要50%高保额赔付的,可以选择「☞健康保2.0」,当然相对的价格会稍高一些;

而想要30%低保额赔付的,可以选择「☞康惠保旗舰版」,附加保费会相对低一些。

(3)看重心血管保障、或家族有心脑血管病史的人群

「☞芯爱-芯享版」的冠状动脉介入术可赔2次,还可以附加急性心肌梗塞/冠状动脉搭桥术的额外2次赔付,保障全面,充足应对风险。

虽然价格稍高一点,但芯爱可以选择保到60岁,缴费到60岁,大幅降低缴费压力,提高重疾险杠杆。

同时,目前仅芯爱的健康告知中“无近两年内检查异常的询问”;

不过在“9月30日”后芯爱的健康告知就会进行调整,严格许多。

所以如果有近两年内如“血常规、尿常规异常、心电图、X光、超声检查、CT、核磁共振、内窥镜、眼底检查、血液检查”等检查异常的人群,抓紧投保,现在还可以不需要告知,直接投保。

(4)看重现金价值的人群

可以选择「☞达尔文1号」,现金价值超高,在40个保单年度就可以达到2倍所交保费,并且条款明确身故退现金价值;

有返本需求的伙伴可重点关注这款产品,消费型的价格,返还型的现价。

以上是逗逗酱依据不同群体需求给出的结论,大家可根据自身的实际情况来切实选择~

PS:这4款重疾险,逗逗酱都有专门写过测评文章,直接阅读可右戳☞《2019年上半年最好的重疾险都在这里,超全攻略奉上》

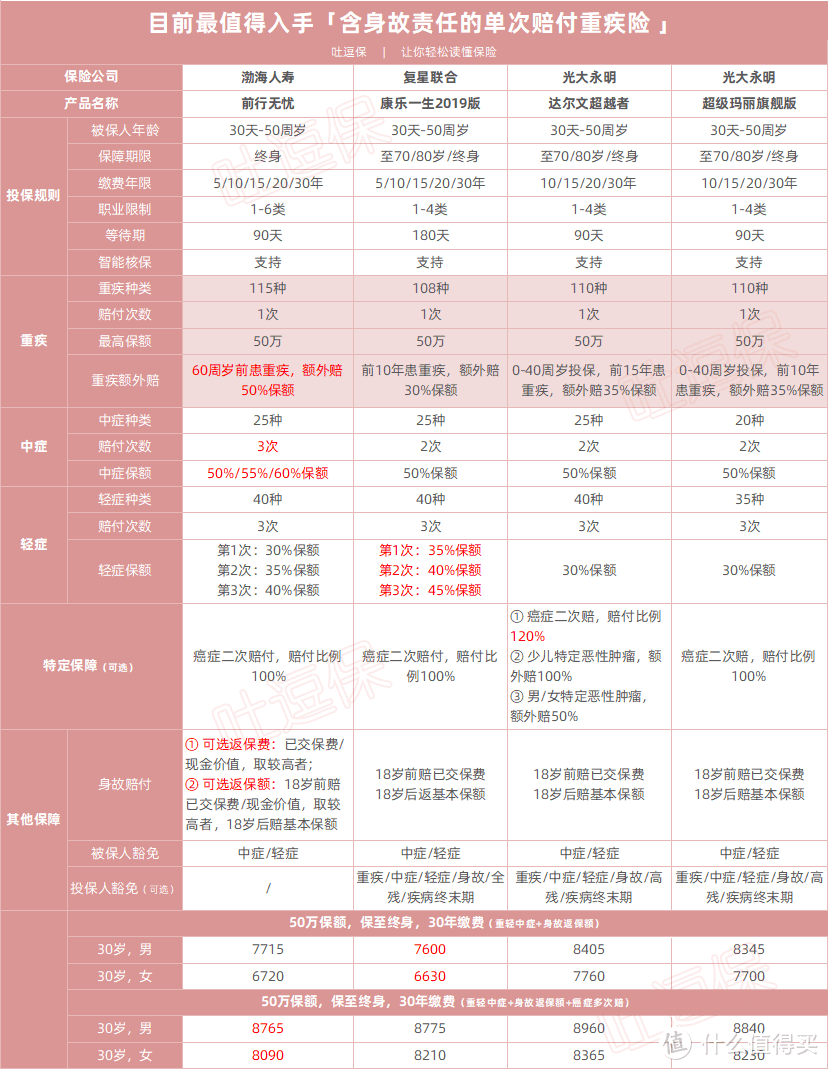

2、含身故责任的单次赔付重疾险对比

逗逗酱筛选出4款热门含身故责任的单次赔付重疾险,并进行了详细对比,看看谁最值得入手?

具体产品:

前行无忧终身重疾险

康乐一生2019版

达尔文超越者

超级玛丽旗舰版

详细对比图如下:

(制图By吐逗保,未经允许禁止使用)

(制图By吐逗保,未经允许禁止使用)

直接说结论:

刚上线时达尔文超越者和超级玛丽旗舰版的最大优势,就是“附加癌症二次赔付”的费率极低。

不过现在变为强制附加身故责任后,优势就已不复存在了。

目前含身故责任的单次赔付重疾险中,表现最优的是“前行无忧终身重疾险”和“康乐一生2019版”。

这两款重疾险产品形态非常相似,具体如何选择:

重疾单次赔付+身故责任:「☞康乐一生2019版 」的保费价格最便宜;

同时轻症赔付高,分别按35%、40%、45%保额递增赔付,可附加投保人豁免(重疾/中症/轻症/身故/全残/疾病终末期)。

重疾+身故责任+癌症二次赔付:「☞前行无忧终身重疾险 」的费率最低;

同时60岁前发生重疾,可额外赔50%基本保额,中症可赔付3次,分别按50%、55%、60%保额递增赔付。

综上所述,对于看重身故保障,或有癌症家族病史的人群来说,无论从保障力、还是产品性价比,前行无忧和康乐一生2019版都能满足要求。

二、写在最后

总而言之,一款优秀产品下架,依旧还有许多好产品可供选择。

再总结一遍,目前购买单次赔付重疾险,逗逗酱的购买建议:

如果纯粹保“重疾+轻症+中症”:追求极致性价比,就选“健康保2.0”,最便宜;不想纠结异地投保的问题,就选“康惠保旗舰版”,投保地区广泛;

如果看重心脑血管保障:可以选择“芯爱重疾险”;

如果看重现金价值:可以选择“达尔文1号”;

如果想要带身故责任重疾险:重疾单次赔付,选择“康乐一生2019”;附加癌症二次赔付,首推“前行无忧”。

以上重疾险都极具性价比,各有各的特色,分别适合不同的人群选择;

PS:身体健康有异常的人群,这8款重疾险都支持“智能核保”,根据投保提示回答问题,可立刻获得核保结论,方便快捷,不留核保痕迹。

如果近期有打算投保或加保的朋友,可依据以上内容,及自身实际需求、预算、偏好,选择适合自己或家人的重疾险。

以上测评的重疾险,大家都可以在「吐逗严选 」中找到,可查看产品详情及保费测算。

再次提醒大家,保险产品有别于其他产品,买保险切记不能拖延,早买早保障,找到当下适合自己的就是最好的。

毕竟越拖下去,面临风险的可能性就越高,到时候就不是人挑保险,而是保险挑人了。

大家有其它保险问题,都可以在下方留言,或找专业的吐槽君~

希望逗逗酱今天的分享,能对大家在选择单次赔付重疾险时有所帮助。

一番梳理下来,费了不少心血,不妨多多转发分享,鼓励一下逗逗酱,啾咪~

最后,我是逗逗酱,愿你我都能选到最适合自己的保险!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

8012时间背后

校验提示文案

8012时间背后

校验提示文案