49

78

又来了一号新的重疾险,会不会是达尔文3号的劲敌呢?

2020-11-24 21:18:51

0点赞

0收藏

0评论

最近重疾新规的正式落地,新产品的备案申请也早已终止,市场上旧产品随时都有停售的可能,这个节点上,和谐健康却重磅推出了一款新的重疾险:和谐健康福乐保重大疾病保险。

作为可能是新规前的最后一款新的重疾险,它的表现怎么样呢?今天我们就一起来看看。

01

和谐福乐保都保些啥?

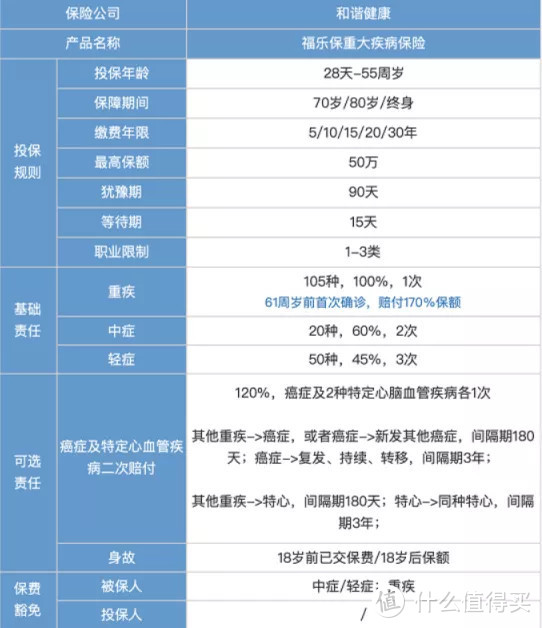

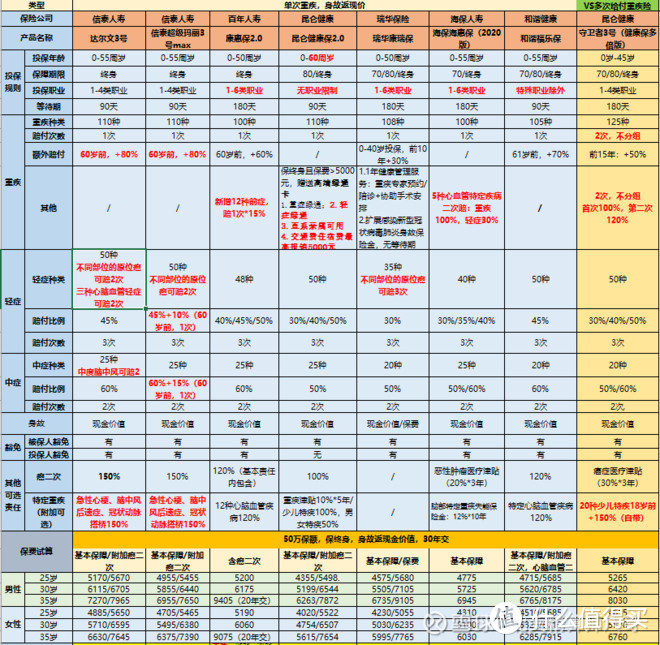

先来看这款的具体保障内容哈~

这款产品0-55岁的伙伴都能投保,保障期可以选70/80周岁或者终身,最长可选择30年缴费期,最高保额可以选到50万。

产品选择上比较灵活,目前市场上少有的70岁可不捆绑身故保障的消费型重疾。

02

和谐福乐保有什么特色

作为新旧交替的产品,有什么特色呢?

1、有重疾额外赔付,61岁前重疾多赔70%,赔付比例高

在61岁确诊重疾,可额外赔付70%保额。假如买了50万保额,60岁得了重疾,能赔85万。

中症赔2次,每次赔付60%保额;轻症赔3次,每次赔付45%保额。中症和轻症的赔付比例在同行里算是比较高的。

2、癌症二次赔付条件友好,首次癌症第二次新发仅间隔180天

恶性肿瘤二次赔付有个小亮点,现在市面上重疾险的癌症二次赔都有3年的间隔期,无论是同种癌的持续、转移、复发,还是新发的不同癌症。这也算是目前最优的二次赔付条件。

但是和谐福乐保把新发的不同癌症二次赔的间隔期缩短到了180天。对消费者来说间隔期越短越是有利的。

举个例子:如果第二次确诊的癌症和第一次不同,比如第一次得的是肺癌,第二次得了肝癌,这种情况下只需要等180天就可以再赔了。

为什么说这个是一大亮点,因为现在市面上的其他产品,不管你第二次癌症是新发的,还是原来旧癌症持续、转移、复发的,一律都是3年的间隔期。

和谐福乐保在这一点上做出了不小的突破。

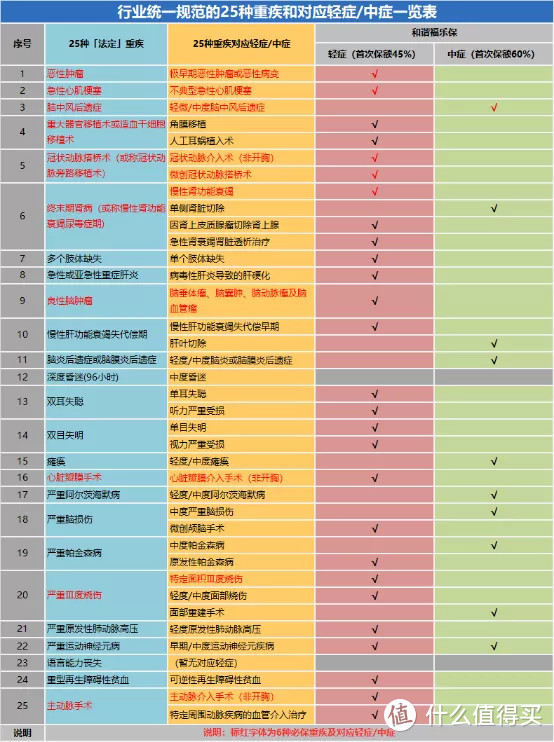

3、中症、轻症病种齐全

在疾病定义方面,目前和谐健康福乐保采用的是旧定义重疾,意味着高发的甲状腺癌可以按100%保额赔付。

在中早期疾病种类方面,保障非常全面。25种重疾对应的中早期疾病,除了语言能力丧失和深度昏迷没有对应中症或轻症外,其余23种疾病都有覆盖。

但部分疾病定义稍微有点严格。

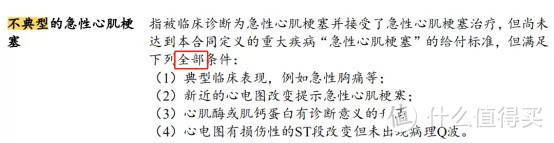

比如,要赔高发轻症“不典型心肌梗塞”的话,4条要求要全部满足。

和谐福乐保条款,就需要满足4条。

而其他产品只要满足2条就行了:

但和谐福乐保是不是真的像我们想的这么好的呢?还是先看看吧!

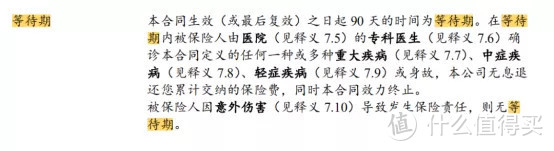

1、等待期内只要是非意外责任出险,无论轻症还是中症,都是直接终止合同的。

这一点是对客户不太友好的。对客户友好的条款,一般是等待期出险仅仅不保出险的这个问题而已。

2.和谐福乐保只保1-3类职业的人。对职业类型要求比较苛刻,职业类型超了,可能就买不了。

03

和谐福乐保值不值得买

说了这么多,和谐福乐保到底值不值得买?

我们来看看和同类产品比,它的表现如何:

在这些产品中,达尔文3号和守卫者3号的在保障上面的王者地位依然是无人能撼动的。

福乐保各项综合来看,处在同类热销产品的中等位置。

如果是看重心脑血管中轻症的二次赔付选:达尔文3号。

中度脑中风、不典型心梗、微创冠状动脉搭桥术等,这些极易复发的心脑血管中轻症能赔2次,赔150%,高配!

适合有心脑血管疾病家族史、肥胖、压力大、长期抑郁的人群购买。

如果是看中重疾多次保障的选:守卫者3号。

重疾不分组,赔两次,保费在多次赔付中算是地板价了,无论是给自己买还是小孩子买都很合适!

如果看重癌症二次赔付条件:和谐福乐保。

和谐福乐保整体保障都不错,最大的亮点就是癌症二次赔付的条件。

新发癌症只要间隔180天就能赔第二次,但需要和心血管二次赔捆绑购买。

最后说一下:

其实和谐福乐保的优势很明显,缺点也很明显。

优点:

保障期限灵活:可选70岁、80岁和终身;

癌症的二次新发理赔间隔期是180天;

性价比不错。

缺点:

职业要求严格:1-3类;

等待期内罹患中轻症,合同终止。

二次防癌必须捆绑二次心血管销售购买。

在重疾新规下,影响可谓是有利有弊,比如轻度甲状腺癌不再作为重疾赔付,以前能当做重疾进行赔付的,现在只能按轻症保额赔付了。

很多重疾险产品陆续下架,如果你想搭上重疾新规的尾班车的朋友们,真的要抓紧了,想知道哪款产品最适合自己,小窗口私聊我哦~