5

8

作为保险经纪人,我后悔给父亲买了这个保险

2019-06-25 11:38:19

1点赞

2收藏

1评论

创作立场声明:希望天下每一个辛劳的父母都能有一份保障,安度晚年。

(一)

今年的父亲节,老爸是在病床上度过的。

上周父亲意外摔伤,人坐到了地上,导致盆骨多处骨折。

全麻手术,持续了4小时。从左侧腹部切开,植入多块钢板和钢钉固定断裂的盆骨。

手术当晚结束都10点多了,父亲一夜未合眼。

父亲去年刚退休,身体一直非常健康,每天晚饭后雷打不动快走半小时锻炼。出事的前一天晚上我还和他们视频过,没想到意外突然发生。

因为骨折部位为左侧盆骨,术后躺在病床上,左腿无法吃力,翻身都需要人帮忙。

妈妈一直守在病床前,帮忙喂饭、擦洗、翻身。

老弟也请了长假,由于无法下床,大小便需要人帮忙,父亲160斤的体重,靠老弟抱到接便器上。

妈妈说,刚到医院做CT等各项检查的时候,一向健壮的老爸疼的嗷嗷直叫。

作为女儿,一想到老爸糟的各种罪,就有一种深深的无力感。

除了只言片语的安慰,并不能代替父亲减轻一丝的疼痛,

看起来的岁月静好,经不起任何一点意外和风吹草动。

(二)

作为保险经纪人,经常接到委托人的报案电话,对于意外和疾病一点都不陌生,帮他们处理理赔是我分内的工作。

当面对自己的至亲时,感觉是完全不一样的。

这些天在医院见了很多,也想了很多。

大部分人对重大疾病已经有了足够的认识,

其实意外事故的对一个普通家庭的伤害,一点都不低于重疾。

这次父亲住院大约花费 7 万元,我之前为父亲购买了意外险和百万医疗险,可以报销绝大部分,因为还没出院,暂未申请理赔。

但是医生说,出院后半年之内都是尽量卧床休息,后边至少两年不能从事体力劳动,不能长时间久坐(受伤部位是盆骨)。

老爸已经退休,退休工资并不影响的,

但如果因此不能工作的是一个事业巅峰期的青年人呢?

是一个上有老小下有房贷、每个月工资不能停的中年人呢?

除了伤者本人工作收入影响外,

如果卧床不能自理,至少需要一个陪护人员的,陪护人员的工作和工资收入怎么办?

因为一直在医院陪护,老弟请了长假,这个月的工资肯定是影响的。

请护工?

因为是普通病房,隔壁床是一个比父亲小2岁的大叔,在外打工时一侧脚趾头骨折,情况不算太严重。

家人无法过来照顾,请了一个护工,仅仅是帮忙打水打饭协助去做检查等,每天护工费260元。

大叔本身有糖尿病,住院十多天了,受伤的脚趾一直无法消肿,手术要等消肿后才能进行。估计手术和后期住院还要2周。算下来,近一个月的住院时间,仅仅护工费便是七八千元!

这还是在我老家,山东潍坊,一个18线小城市的价格。

当地平均月收入不过四五千元。

(右下角就是受伤的大叔。中间床是老爸,旁边坐的是姑姑)

老爸这次盆骨骨折,后期会去做伤残鉴定。根据国家《人身保险伤残评定标准》,最多可以评为 8级-9级伤残,那么赔付标准是20%-30%。

去年给父母买的这个意外险,今年随手就续上了,我自己都忘记保障内容了。

非常失误的一点是,给父亲买意外身故/残疾的额度只有10万!

那么只能拿到,10万*20%/30%,最多2-3万的伤残补偿。如果多买一点就好了!

伤残补偿是一次性给的,理论上来说,这个是用来补偿伤者本人收入损失、陪护费用、出院后期康复费用等一系列无法用医疗险、医保报销的支出的。

如果额度够高,比如100万,那么至少会一次性赔付20-30万,基本可以弥补一个正常工作成年人几个月甚至一年的收入损失和康复费用的。

如此看来,保险的额度设置是非常关键的。

(三)

市场上很多意外险的产品非常鸡肋,甚至是误导。

下图是我的委托人之前买的平安百万任我行,不客气的说,就是垃圾产品!

为什么垃圾呢?

1. 全残 ≠伤残/残疾。

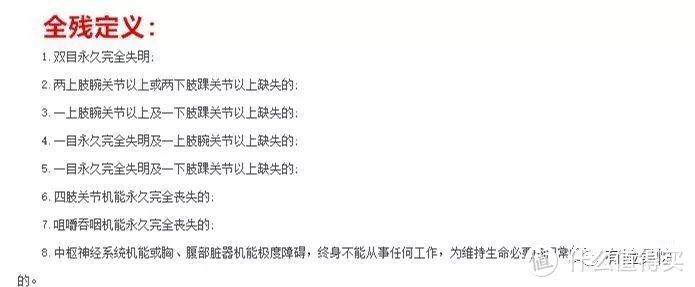

一字之差,谬以千里。

根据2013年中国保险行业协会与中国法医学会联合制定的【人身保险伤残评定标准】,共分为10个等级281细项。

其中1级最重,10级最轻,按比例赔付。

全残是指特别严重的情况,特指以下8种情形:

(基本都可以看作是一级伤残)

而平安百万任我行,统统都是全残,而非“伤残/残疾”。也就说一旦出现意外,除非极度严重的情况,一般的伤残根本无法得到赔偿!

比如我父亲的盆骨骨折,评到8-9级伤残的话,平安百万任我行,一分钱也赔不到!

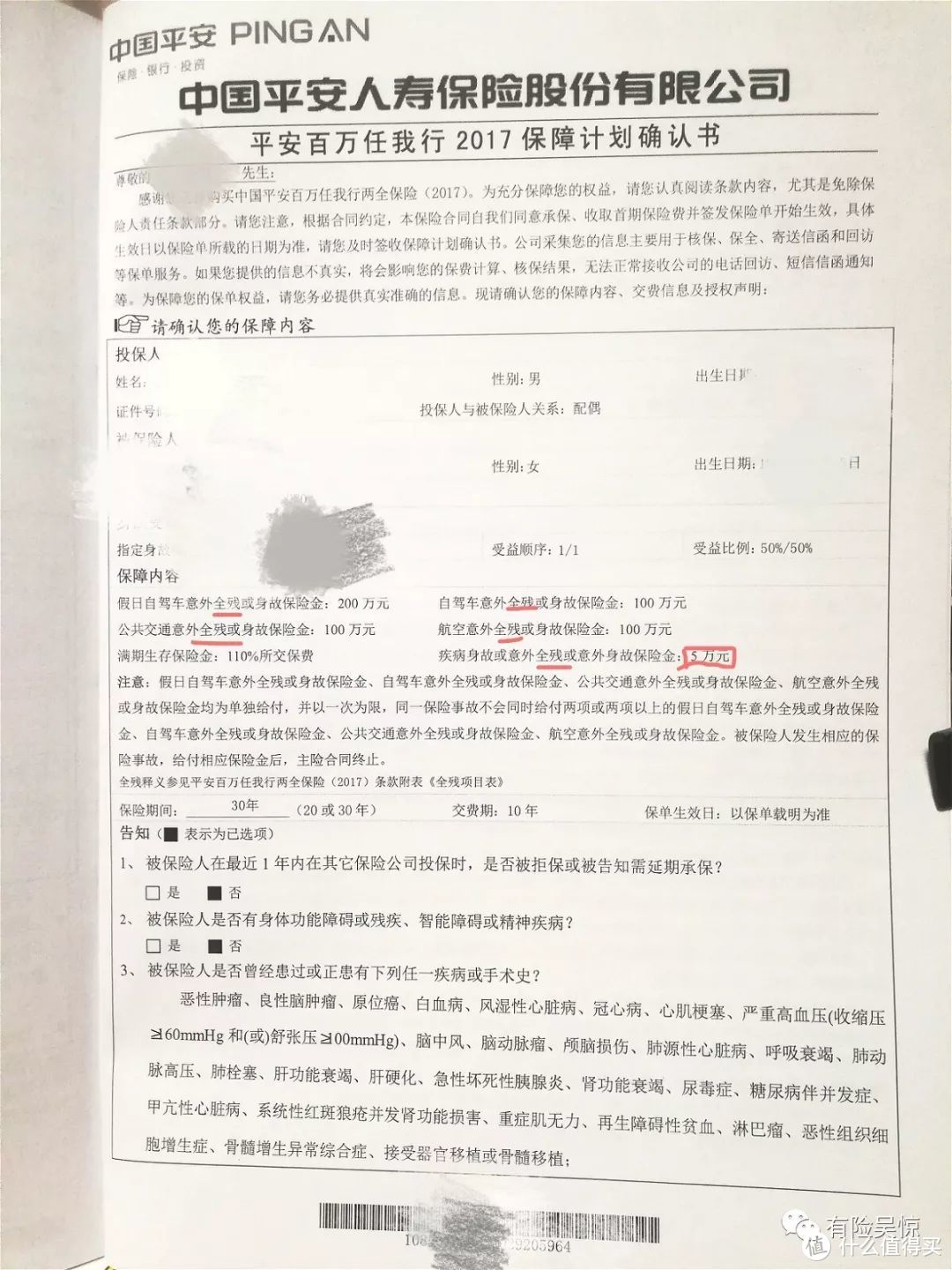

2. 普通意外身故/全残只有5万。划重点“普通”。

普通意外包含了各种交通工具,轮船飞机公交、自驾等。

单独把交通类意外拎出来设置为100万,而除交通类外其他所有的一般意外的理赔额度仅仅为5万。

比如,我父亲本次是意外摔伤,不属于任何交通工具。 就算能赔“伤残” ,额度只有5万*20%,而不是他们标榜的“百万”。

更何况他们根本不赔”伤残“。

而平安百万任我行每年的价格大约是1600左右,我给父亲买的这款意外只需要100元/年。

3. 没有任何意外医疗费用/津贴的补偿

意外住院,首当其冲的便是医疗费用的产生,平安此产品无任何医疗费用报销。

4. 关于收益

如果无意外理赔,保障期间30年结束后返还保费的110%。

到期多了10%利息,并不等于每年10%收益,也不等于收益率10%。

真实的收益率(irr)大概只有0.3%左右。excel测算下就知道了。

(想知道怎么算的来私聊)

类似的奇葩产品,还有微信的一款”护身福“意外险。

注意观察“伤残”的额度,只有1万。它让人误以为自己买的是10万。

伤残赔偿是按照1万去乘相应的比例,8-9级伤残,仅可以赔偿2-3000元。

(四)

总结选择意外险的要点:

1. 远离垃圾产品

只有“全残”,而没有“伤残/残疾” 字样的 , 或者“伤残/残疾”明显低很多的,要引起注意了! 很可能是出险赔不到的垃圾产品。

2. 额度要买够。

额度, 也就是将来理赔时候给的钱。

像本次我父亲的意外险,意外额度太低,只有10万块,最多拿到2-3万的一次性赔偿。

很多人买重疾险的时候,会被打包购买医疗、意外险等,见过很多打包的方案,意外的额度常见20-30万,真心太低。

太低,出险的时候根本起不到作用的。

大可不必打包购买,单独购买一年期的意外,性价比极高。

3. 意外医疗费用,最好能覆盖社保外

医疗费用的报销和医保是挂钩的,也就说医保能报销的才可以报销。

医保使用有诸多的限制。

这次父亲骨折体内植入钢板和钢钉,我曾咨询过医生,是否可以用进口的材料,虽然医保不能报销,据说可以不用取出,避免二次伤害。

如果可以报销社保外费用,就不必在乎是否可以走医保,只要是对病人有利的治疗方案、医疗材料可以放心大胆的用,意外险都可以报销。

掌握这三个原则,意外险大概率不会买错。

老爸住院,意外伤残本可以赔偿更多,却因我的失误,没有买更高的额度。

如果说疾病可以通过锻炼身体、良好的生活习惯来改善,意外却是任凭谁也无法预测的、无法防备的。

意外是一种容易被忽视,而又来的非常突然的重大伤害。

每个家庭,都应该认真审视下自家的意外险。

希望我的这次教训,能够给大家足够的提醒,重视意外险对家庭的保障作用!

(后边老爸出院后,会分享医疗费用的具体报销情况。)

值友8291071237

校验提示文案

值友8291071237

校验提示文案