70

179

教育金,选哪种收益最高?

2020-04-02 22:58:57

0点赞

2收藏

0评论

教育金,可选择教育金、年金、增额终身寿险,最常见的就是教育金和增额终身寿,

今天乐乐和大家一起研究教育金。

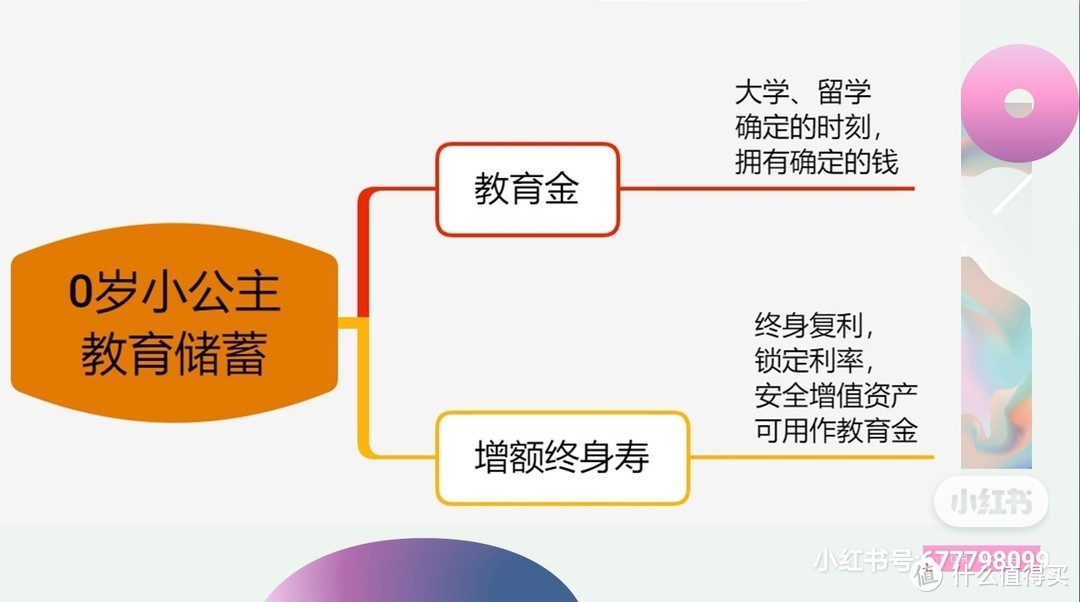

教育储蓄保险选择

教育储蓄保险包含2个类别:

教育金,大学、留学、成家立业,确定的时刻,拥有确定的钱;

终身增额寿险,可用作教育金,一笔灵活安全增值的资产。

1教育金

专为孩子高中、大学、留学领取,

确保确定的时刻,拥有确定的钱。

谁都不可提前挪用,强制储蓄!

以0岁小公主,投入10万10年为例:

复星星宝贝教育金:

15-17岁 高中 每年45,146

18-21岁 大学 每年90,292;

22-24岁 留学 每年112,865;

30岁 成家立业 120万

总共领取 2,035,201

2(可作教育金的)终身增额寿险

增额终身寿,

可灵活领用作教育金。

锁定利率3.5%,

终身复利,

安全增值资产!

以0岁小公主,投入10万10年为例:

信泰如意尊终身寿:

终身3.5%复利增值!

30岁 账户价值已达247万。

若按照教育金相同方式领取:

15-17岁 高中 每年45,146

18-21岁 大学 每年90,292;

22-24岁 留学 每年112,865;

30岁 成家立业 120万

总共领取 2,035,201,剩余105,730;

可以看出,这个案例中这款增额终身寿,不只实现了教育金的功能,收益能力也高于上款教育金。

Tips

如果单纯想储蓄教育金,大学、留学、成家立业,确定的时刻,领取确定的钱,不会提前挪用,强制储蓄,简单方便,则选择教育金;

如果希望灵活领取,解决中途万一需要用钱,则选择增额终身寿,既可灵活用作教育金,更一笔安全增值、终身复利资产。

对于关注收益的朋友,选择哪个更合算?

1. 比较教育金和增额终身寿,只需按照教育金相同金额和时间进行领取,计算剩余账户价值即可。

上述案例中,同样0岁女投入10万10年,相同领取后,增额终身寿账户还剩余105,730,即增额终身寿收益更高;

2. 不同教育金比较,每个产品都有其独特的结构,领取时刻和金额可能不尽相同,没法简单比数字累计。

一个终极办法是计算关注时刻IRR,IRR越高的,收益越好。

以上两个案例中,第一款教育金IRR 3.403%,第二款增额终身寿IRR 3.61%,这就是为何我们采取相同领取方式,增额终身寿账户多出10万的原因。

IRR释义:内部收益率,俗称滚利,被普遍认为是项目投资的盈利率

3.以上方法仅供关注收益的童鞋作参考,实际产品选择还是以功能为主,在产品功能满足需求的前提下,选择收益最高的。