39

51

百万医疗险垫付案例实操

2020-03-19 11:56:52

0点赞

1收藏

0评论

此案例来自同事分享案例,传播给大家,对于百万医疗实际应用,能提前积累实际经验,以免用到时与预期差异,导致错手不及。

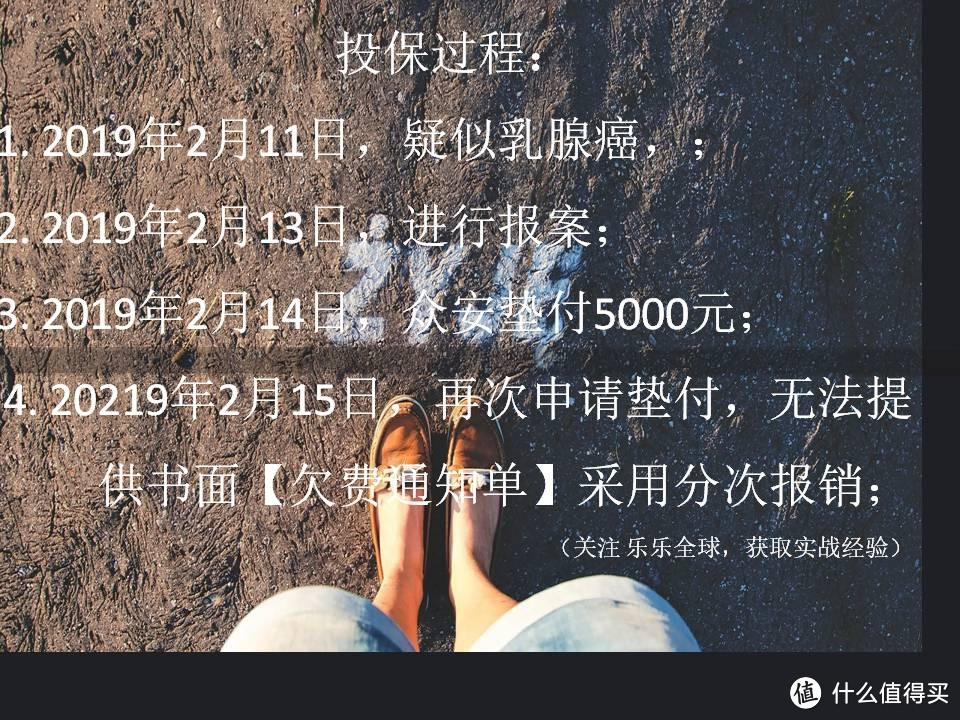

2019年的2月11日,L先生突然联系我,说他太太疑似乳腺癌,正在省妇幼准备做穿刺确诊,询问我医疗险能否理赔。

到医院后,得知L太是湖南某县的职工医保,就诊医院是在广州。

于是经纪人建议其尽快联系老家的亲戚协助去当地的医保局进行备案(跨省就医需在当地医保局进行备案,未经备案,住院结束后再回当地报销时,报销比例会降低)

若出院,社保结算后,再启用医疗险的报销。然后提醒L先生将此次门诊和住院的发票、病历、诊断证明、检查报告全部留存好,后期经纪人会协助理赔。

次日,穿刺结果为右乳浸润性癌。L先生夫妻考虑过后,决定先从省妇幼出院回家备案,次日再转院到广州医科大学附属肿瘤医院再进行手术和治疗。

当晚,听说,L先生和家人就一直在商议筹措治疗费用的事情,因为他们只有普通百万医疗险,需要事后报销。

得知这个情况后,我经纪人向L先生沟通,该医疗险产品有垫付功能,我可以协助启用。

2月13日上午9点,我向众安进行报案和第一次的理赔申请(已从省妇幼出院,仅住院1天),同步进行垫付申请的沟通。

2月13日晚上6点,众安合作的垫付公司的医学顾问联系我,沟通垫付的相关事宜。

因为刚住院还在做全套检查,医生还没有出具体的治疗方案,垫付公司无法准确评估病情,所以决定先垫付5000元打入到L太太的住院病床账户里,作为补充住院押金,也可用于初期的检查费用所需。

如果后续医院开出【欠费通知单】的话,可以再申请后续的垫付。

2月14日,下午4点,我与垫付工作人员在医院收费处汇合,将垫付款5000元打入L太太的住院账户里。

2月15日,L太太将进行手术,住院账户余额所剩无几,于是我们再次申请垫付时,可遗憾的是,由于该院只是护士口头通知缴费,无法提供【欠费通知单】故无法再申请垫付。

我咨询过另一个同行前辈,他处理过较多的众安垫付案例,均表示需要出具欠费通知单或者催缴通知单。众安方能继续进行下一轮垫付。

原因在于,垫付方不是保险公司,只是众安合作的增值服务提供方。如果垫付方一下子打款很多到被保人的住院账户上,担心被保险人退费出院,产生纠纷。所以垫付会每次根据催缴的费用情况,予以支持。

于是,L先生决定在银行贷款10万,准备每出院一次,就理赔一次,这样循环滚动,以解燃眉之急。

【体验感受】

虽然只垫付了一次,但是L先生对于保险公司的协助和我的服务还是非常满意的,我个人也觉得众安的理赔时效还是可以的。拨打客服热线时不用绕很多弯,按很多数字就可以接通到人工,人工的服务水平也还不错。

由于每次理赔需要出院后才能提供完整资料,客户出出进进总共22次。理赔那么多次,最久的20多天,就是因为银行卡的问题。最快的1天。平均在4-7天能结案,整体速度还是可以的。

【关于垫付和直付】

1:住院垫付

可简单理解为借钱。保险事故发生后,投保人向保险人申请借钱;

出院后,申请理赔时,根绝实际提供理赔资料审核后,多退少补。最后还是要申请理赔结算的。

2:住院直付

住院直付,类似于持有一张医疗信用卡,经保险公司预授权后,保额范围内自由刷卡直付。在条件许可的情况下,尽可能选择直付的中高端医疗险。