20

10

长期重疾险的风云选择:无忧人生2020&钢铁战士1号&优惠宝,谁更抢眼?

2020-03-30 20:50:25

3点赞

19收藏

3评论

创作立场声明:传递更多保险知识,分享实用社保干货,更多精彩文章,关注大白读保!

出了优惠宝的横琴人寿。

最近又新上了一款重疾险,叫无忧人生2020。

问的朋友实在不少,那大白就和大家聊聊无忧人生2020、钢铁战士1号、优惠宝这三款性价比都比较高的重疾险网红,看看谁的表现更抢眼!

本文主要内容包括:

1、无忧人生2020,保障到底怎么样?

2、5款热门重疾险对比,谁更值得买?

3、5款产品有坑吗?逐个分析!

4、大白小结

1、无忧人生2020,怎么买划算?

先来介绍一下这款重疾险的保障怎么样:

横琴无忧2020保障表

横琴无忧2020保障表

它的必选责任是:1次重疾+2次中症+3次轻症+3个可选的特色附加保障

1次重疾:113种重疾,被保人50岁前(不含50岁),赔付150%保额,被保人50-60岁赔付160%保额,最多赔付1次。

2次中症:25种中症,不分组递增赔付2次,依次赔付60%/65%保额,无间隔期。

3次轻症:50种轻症,不分组递增赔付3次,依次赔付45%/50%/55%保额,无间隔期。

身故保障:可选18岁前身故赔已交保费,18岁后身故赔基本保额。

癌症二次赔付(可选1):

如果被保人首次确诊的重疾非癌症,那么癌症二次赔付间隔需要1年,赔付120%保额;

如果被保人首次确诊的重疾是癌症,那么癌症二次赔付间隔需要3年,赔付120%保额,癌症状态包括新发、复发、转移和持续。

大白点评:这个癌症二次赔的缺点是间隔期略长,如果首次重疾非癌,主流产品如钢铁战士1号二次赔付间隔是180天。

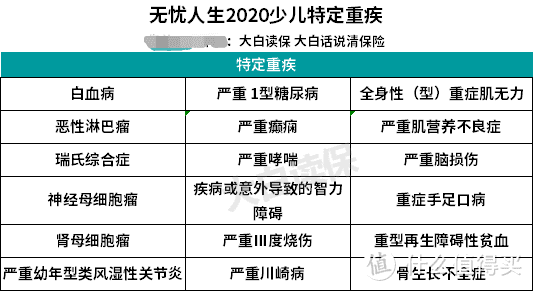

少儿特疾保障(可选2):

18种少儿特疾,可以额外赔付100%保额,也就是如果被保人患上的疾病同时符合少儿特疾和重疾清单里面,最高可获得200%保额的赔付。

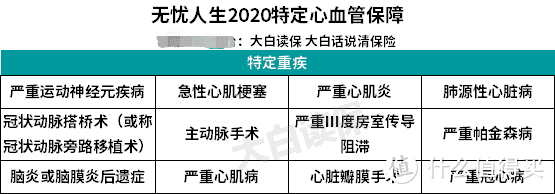

心血管疾病二次赔付(可选3)

如果首次确诊的是心血管疾病,二次赔付间隔需要3年,赔付100%保额;

如果首次确诊的重疾非心血管疾病,那么二次赔付间隔需要1年,赔付100%保额。

高发重疾或者高发手术的覆盖情况还可以。

那这款产品到底值不值得买呢?大白找来了几款热门重疾险与之进行对比。

2、5款热门重疾险对比,谁更值得买?

大白找来了4款性价比高的产品和无忧人生进行对比:

优惠宝

钢铁战士1号

超级玛丽2020Max

嘉和保

这里先进行保障上的对比:

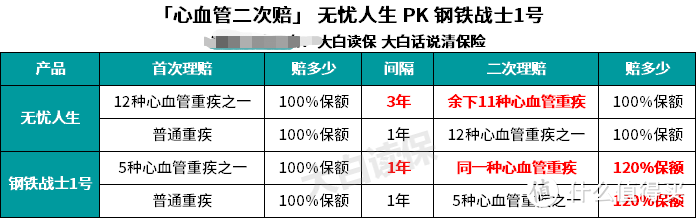

保障上,钢铁战士1号跟无忧人生2020最接近。两款都有60岁前额外赔保额,癌症2次赔,心血管2次赔;

但是在重疾额外保额、还有癌症二次赔的间隔期上有所不同,而心血管二次赔上大家也要长个心眼:

给大家稍稍展开一下二者在心血管上的区别:

按无忧人生的赔法,先赔了急性心梗后,第二次只能赔搭桥术等其他11种病,如果心梗复发,它不给赔;然后,心梗跟搭桥术,得间隔3年,才赔。

而钢铁战士,赔了心梗后,第二次就只赔心梗,如果是搭桥术,不给赔;心梗跟心梗,只要隔1年就行。

哪个更好?其实我也不能有一个绝对的回答!

非要选一个。我倾向于钢铁战士。

因为心梗很容易复发,据国外的一项研究报告显示:

心梗后再梗塞的发生率高达8.7%—29.6%,可发生于首次心梗后的任何时间,多发时间为首次心梗后2年内,最多见于2—3个月,而且相当多的病例可复发多次,最高者可达6-9次,每复发一次,病情加重一次。

所以从这个角度来看,会觉得钢铁战士会更实用点。

看了保障后,我们再结合价格对比才能给出针对性建议:

好了,对比完来说结论:

如果追求极致性价比:考虑国富嘉和保,值得一提的是,嘉和保在男性费率上,比同类产品便宜不少,基本保障上覆盖也比较全面,如果预算有限,不妨考虑一下这款。

如果追求保障全面:考虑钢铁战士1号、无忧人生2020,这两款产品在重疾额外保额上都够高,基础保障扎实,附加保障全面,肥胖、有三高、冠心病等家族遗传史的,可以重点考虑;

超级玛丽2020max也可以考虑,但癌症保障和心血管保障 被捆绑在一起,二赔一,介意这点的可以考虑其他两款。

如果追求保障力度高:女性考虑优惠宝,它的重疾额外保额高,而且女性买费率上也很有优势,所以女生保终身,那优先考虑横琴优惠宝;

3、5款产品有坑吗?逐个分析!

上面直接给结论,大家可能还有所疑惑,下面针对每款产品做一个简单分析,希望能帮助大家进一步了解每款产品。

产品点评一:嘉和保

嘉和保的基础保障全面:投保后的前 15 年,能多赔 50%,轻症、中症的赔付比例也比较高。

癌症 2 次赔间隔短:附加癌症 2 次赔后,首次重疾为癌症,再次新发癌症,只要间隔 1 年就能赔,其它产品都是 3 年。

而且从保费测算结果来看,男性购买嘉和保,价格优势会更大,不过70岁不含身故的版本已经下架了。

产品点评二:超级玛丽2020max

超级玛丽 2020 max 在61 岁前罹患重疾,能多赔 50%,可选 癌症+心血管疾病二次赔付,赔120%; 保障比较充足;

看下来覆盖了41-60岁高发重疾的年龄段,超级玛丽2020Max也包含了10种高发轻症,整体保障还算不错。

但是要注意的是:可附加的特定重疾保险金责任,把癌症二次赔和心血管疾病二次赔绑在了一起,二赔一 ;

产品点评三:钢铁战士1号

钢铁战士1号和上面几款产品的保障类似,它的主要亮点在于60岁前重疾额外赔付50%,而且特别注重心血管方面保障。

10种高发疾病都有包含,有特色的是特定心血管疾病(轻症)保障,5种特定心血管疾病,额外赔付40%保额,如果被保人出险指定心血管轻症疾病,间隔一年后,再次确诊了同一种疾病,可按照轻症额外赔付一次40%保额。

除了轻症上对心血管疾病的保障,还有可选附加保障特定心血管重疾保障,约定了5种特定心血管疾病,总的来说对心血管的保障力度很足。

但有点要注意:如果首次确诊的重疾就是指定的心血管重疾,第二次赔付要求确诊同一种特定心血管重疾才行。

产品点评四:优惠宝

亮点在于,60岁前,重疾可以额外赔60%保额,,重疾、中症、轻症保障全面;在女性费率上,优惠宝优势则要大一些;

但是这款产品有些地方也要注意,轻症覆盖没有那么全面,缺乏高发轻症“慢性肾功能衰竭”、“脑动脉瘤”;

产品点评五:无忧人生2020

无忧人生保障全面,基础保障扎实,附加保障也足够灵活,算是一款高性价比产品。

但是得提醒下,无忧人生保额限制蛮严格,只有北上广深等47个城市,能买50万保额,其他城市,成人,最高买38万,如果是小朋友,那最高30万。

4、大白小结

现在市面上的重疾险越来越多,大家挑选起来也更加难了,因为家庭实际情况不同,预算差异,具体产品选择有所不同,根据大白给出的建议,希望大家都能挑到合适的保险。

如果你觉得今天的文章对你有帮助,不要忘记给大白点个赞支持一下哦,还有保险上的问题,欢迎在评论区来问大白~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

Riosleo

校验提示文案

超逸绝尘

校验提示文案

Riosleo

校验提示文案

超逸绝尘

校验提示文案