75

185

利率下行时代,如何解决我们的养老和教育焦虑?

2020-07-30 19:35:42

0点赞

9收藏

1评论

大家好,我是保爷。

近期股市动荡的十分厉害,很多投资客都在鼓吹牛市的到来。

但当无数散客挥舞着大把的钞票进场后,却惨遭滑铁卢,最后沦为“韭菜”,被收割后惨淡下场。

其实对普通人来说,炒股票、玩基金,大多数人是玩不明白的,强行入场很可能就被“割韭菜”。

所以低风险的理财产品才更适合解决我们的养老、教育等需求。

毕竟在通常情况下,我们的理财需求很简单:

只要钱包的钱够自己生活养老,再给孩子存一笔未来上学的钱,不至于使手里的钱白白贬值就行。

今天,保爷就以3款优秀的年金险为例,来跟大家聊聊怎么养老、及给孩子存钱的问题。

产品分别是:

养老年金险——中荷金生有约;

儿童教育金——天天向上少儿教育金和大富翁教育金。

一、成人养老年金险

首先保爷来说下大人的养老年金险——中荷金生有约。

我们来看下它的基本详情:

这款年金险的保障责任比较简单,就是纯养老用的年金险,领取方式分为年领和月领。

每年交纳的保费是根据未来想要领取的年金来计算,这和别的年金险会有所区别。

女性可选择55岁、60岁和65岁这三个年龄段开始领取,而男性只能选择60岁或65岁开始领取。

金生有约的缴费年限选择比较多,可以选择趸交、3年、5年、10年一直到30年不等。

保爷建议选择30年缴费,因为缴费年限越长,每年缴费的压力就会越小。

但是选择30年缴费有需要注意的地方:

30年缴费,55岁领取,被保人最大仅支持25周岁;

30年缴费,60岁领取,被保人最大仅支持30周岁;

30年缴费,65岁领取,被保人最大仅支持35周岁。

这款产品在领取年金前身故,可以获得累计已交保费与现金价值中较大者,如果是年金领取后身故,不承担身故保险金责任。

不过它有个保证领取20年,也就是说如果领取了1年,被保人就身故了,它可以把另外剩下19年该领的补给你。

虽说金生有约的预定利率只有3.5%,但是年金的领取利益却不输于一些4.025%预定利率的养老年金险产品。

我们将它与之前比较火的一款4.025%年金险——中韩悦未来做个收益对比:

可以看到,30岁男性,年交5万左右,交10年时:

悦未来的现金价值在40岁的时候,达到了52.6万,比已交的保费更高,也就是回本了;

金生有约只有到50岁的时候,现金价值才达到54.5万,才算是回本。

从回本速度和后续的现金价值来看,金生有约比不上中韩悦未来。

但我们购买养老年金险的根本目的是为了养老,主要还是看未来的收益。

从60岁时候开始领取,悦未来每年领取55350元,而金生有约每年可以领取67200元,比悦未来每年多领取11850元。

我们用图中的数据举个例子:

老张30岁,年交5万左右,交10年,60岁领取,分别购买两款产品。

65岁时,中韩悦未来一共领取了33.21万,金生有约一共领取了40.32万。金生有约比中韩悦未来多领取了7.11万;

70岁时,中韩悦未来共领取60.89万,金生有约共领取73.92万,金生有约比中韩悦未来多领取了13.03万;

80岁时,中韩悦未来一共领取116.24万,金生有约共领取141.12万,金生有约比中韩悦未来多领取24.88万。

综合来看:

金生有约的收益比中韩悦未来的收益更高,但是现金价值较低,回本速度比中韩悦未来慢。

因此,如果想要安稳养老的话,无疑金生有约会更加适合。

同时它也是目前最适合养老的年金险。

但如果觉得自己的投入是一笔“闲不住”的钱,可能会随时退保,还是选择现金价值较高的中韩悦未来更好。

二、儿童教育年金险

实话说,保爷很少写儿童教育年金险(即我们常说的教育金)的评测。

主要是保爷一直以来的观点都是先保障后理财,先把大人和孩子的保障做好,还有闲钱的时候再考虑理财。

这次说儿童教育金是因为有不少朋友会问到保爷:自己是“月光族”,想留点钱给孩子,但管不住手怎么办?

老实说,“月光”这是自己的问题,保爷也没辙啊。

不过保爷最后还是给了一个专业的解决办法:去投教育金强制储蓄。

就是现在给保险公司钱,等孩子长大需要钱的时候,保险公司再返钱回来,跟养老金一个道理。

回到正题,我们来聊聊两款目前最适合给孩子投保的儿童教育金:

1、天天向上少儿教育金

先说下天天向上少儿教育金,大家一起来看看它的基本详情:

这款天天向上教育金有大学、深造、大学&深造三个计划可选。

不同的计划可领取的时间段有所不同,但是每年领取的都是20%的已交保费,到了30岁时再一次性给付保额。

举个例子:

刚出生的小男孩购买天天向上教育金,年交5万,交3年,一共投入15万,他的三个计划收益如下:

此外,这款天天向上教育金可以随时追加保费,并且在18岁之前还能随时转换计划。

比如之前买了大学深造计划,后来想换大学&深造计划,只要孩子未满18岁,就可以转换。

2、大富翁教育金

下面我们来看看另一款少儿教育金——大富翁教育金。

老规矩,先来看看它的基本详情:

这款大富翁教育金和前面的天天向上少儿教育金相比,计划更加简单,到了18岁就开始领钱。

18-20周岁,每年领取保额的9%;

21周岁,一次性领取保额的64%。

这里有一点,就是21周岁的时候是领取两笔钱,一笔9%的基本保额,一笔是64%的基本保额。

举个例子:

刚出生的小男孩购买大富翁教育金,一次性交了5万。

18岁、19岁、20岁时,每年可以领取9913元;21岁的时候可以领取9913+70493=80406元。

一共领取了110145元,比保费多了60145元,IRR为4.15%。

这款教育金的起投标准几近于无,1元起投,还能加保,可以选择按月追加,也可以选择随时追加(<12周岁),灵活性很高。

那这两款教育金,我们该选哪款?

在今天的两款儿童教育金中,大富翁的产品计划只有一个,而天天向上有三个计划,在可选择性上天天向上更高。

但大富翁没有设置起投限制,两者也都是可随时追加保费的,所以灵活性上来看大富翁更高一筹。

至于年金领取,两者都是到固定的年龄领取年金,这一点没什么好说的。

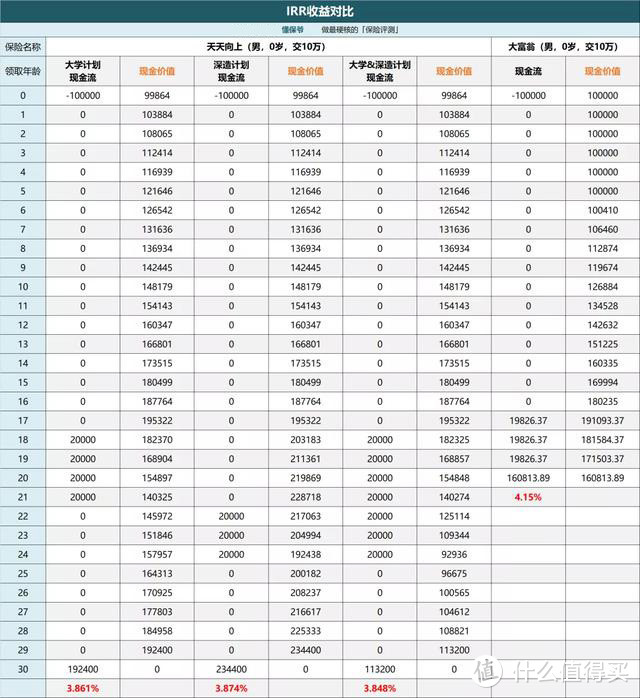

那看它们谁值得买,就得看这两款的IRR了:

图中红色加粗的字就是IRR,可以看到大富翁的IRR更高,达到了4.15%。

而天天向上的IRR三款计划都在3.8%左右,比大富翁收益低一些。

虽然看起来天天向上领取总额更高,但需要考虑它30岁才能领剩下的一笔钱,足足晚了大富翁10年!

我们买教育金是为了给孩子预留一笔上学用的备用金,主要还是看产品的收益,这两款产品中明显大富翁真实收益更高。

因此,如果现在给孩子投保教育金的话,目前大富翁就是第一推荐!

给孩子买教育金需要注意哪些点?

我们在给孩子购买教育金的时候,很多朋友不知道该怎么选,保爷总结了几点,给大家参考一下:

1、收益高,拿到手钱多

这一点最重要,买年金险类的产品最关注的就是收益率(IRR),越高越好。

要是交10万,十几年后就给12万,这就完全没有购买的必要了,收益还跑不过通货膨胀。

2、现金价值高

这主要是预防中途有急需用钱的时,选择退保,能够拿到手多少钱,但是非特殊情况,保爷都不建议退保。

大家可以在急需用钱的时候用保单贷款来救急,一般来说最多可以贷到现金价值的80%,现金价值越高,能贷的钱也就越多。

3、灵活追加保费

有些家长给孩子购买教育险的时候,可能手头上的钱有限,这时候选择可随时加保的产品,灵活性就更高。

没钱的时候少投点,有钱的时候多投点,还能把孩子的压岁钱投进去(没错,这操作很可以)。

大家在给孩子购买年金险的时候注意这三点就基本不会买坑。

现在的孩子教育费用越来越高,特别是孩子上大学时候的教育支出甚至能够占到普通工薪家庭收入的三分之一。

如果继续深造,需要支出的费用则会更多。

所以提前给孩子留一笔教育金在保爷看来也是很有必要的。

写在最后

开头说了,最近股市的动荡很大,在前段时间很多人都在说牛市来了,

结果很多人在这次的“牛市”中不但没赚到,反而还赔了一笔。

总之,理财有风险、投资需谨慎,真不是开玩笑的,想要高收益必定要承担高风险。

普通家庭如果有闲钱的话,保爷还是建议安安稳稳投保年金险比较好。

等到了领取期限慢慢领取,中途要是有急用可以退保也可以用保单贷款,不求能够发家致富,只求能有一份安稳的收益就好。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

OdinCon

校验提示文案

OdinCon

校验提示文案