311

126

长城金彩一生,年金险测评,怎么样?

2021-07-09 18:24:59

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

今年“延迟退休”“老龄化”纷纷刷屏。

对于以后养老,你觉得会是啥样呢?

是A:

还是B:

毫无疑问,咱都想选A。

但单靠社保,只能过成B这样...

想滋润点,还得早点备上商业养老金。

眼下,长城金彩一生年金险是一个选择。

它是仅剩不多预定利率4.025%的产品。

听说,实际测算时收益能达4.22%!

但养老是刚需,不能马虎。

还得从下面4点,综合测评这款年金险的本事~

N1

长城金彩一生,怎么投?怎么领?

养老年金险就是现在先交几年钱,

等到一定年龄(如60岁)再开始领钱。

通常活越久,领越多!

长城金彩一生也一样,如图:

它的形态上主要有3大亮点:

1、投保门槛低

最高55岁能投,3000元起交,

不用健康告知,身体有点小毛病也能买。

2、领取很灵活

60岁起领,保证领取20年,

不用担心投入的钱会打水漂。

既能选月领或年领,

还能选领到80岁,或终身领取。

如果领到一半,人就没了...

3、收益非常高

前7年,

年金会按照首年领取金额的5%递增,

增至135%以后,以后都按这个数给了。

具体收益,看下面的具体测算。

N2

长城金彩一生,收益有多少?

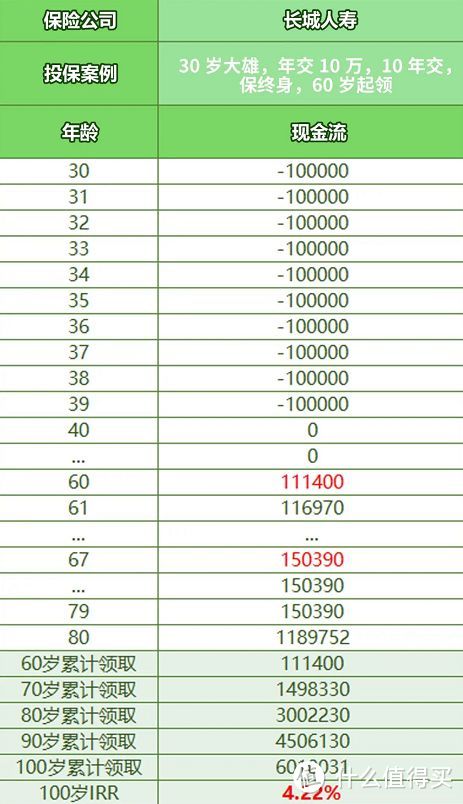

以30岁大雄为例,

年交10万,交10年,60岁起领。

如果想要终身领取,收益如下:

从60岁起,大雄开始从金彩一生领钱,

第一年能领11.14万,

后面几年则是在11.14万基础上,

每年递增5%,

到67岁那年,能领的就是15万,

以后每年一直领这个数,活多久领多久。

那么,

实际收益率4.22%,比较高。

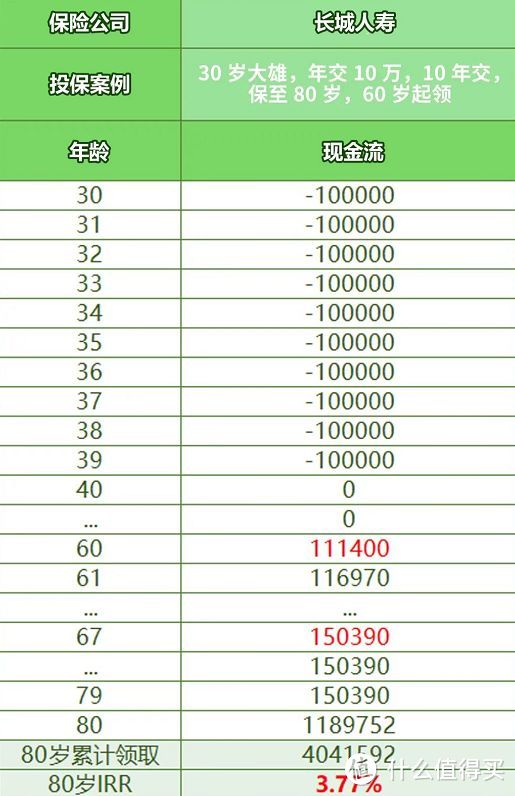

而如果想选择领到80岁版,

到80岁满期那年,

会一次性给一笔祝寿金。

具体收益如下:

同样,大雄60岁可领取11.14万,

后几年按5%递增,到67岁是15万,

之后每年领15万就不变了,

领到80岁满期时,

大雄可一次性领祝寿金118.9万,

全部累计领取404.1万,IRR为3.77%。

很少有年金险在80岁就达到这水平。

N3

长城金彩一生,公司靠不靠谱?

毕竟要长期持有,承保公司也挺重要。

长城人寿,

北京市西城区国资委重要子企业,

是真正的国字号,实力雄厚~

按银保监爸爸规定,

评级B以上都是合格的保险公司!

长城人寿连续4季度都是A,运营良好~

好啦,说这么多,到底选不选它?

别急,来和其他同类保险产品比比再说~

N4

3款高收益养老年金险对比,谁更牛?

同样高领取型的养老年金中,

福瑞一生、京福颐年也很不错,

来和长城金彩一生比一下:

直接可以看到,

中华福瑞一生,领取金额是最高的,

但它的门槛也相应更高,

最低年领金额1万起步,

并且只能选1/3/5年缴费,

更适合手里有大笔闲钱,想短期缴费的人。

而长城金彩一生,

前期收益较低,后期仅次于福瑞一生。

因此,总收益也是很不错,

而且能选择10年缴费,

可以减轻缴费负担,适合预算不多的人。

不过,这些高领取型年金也有缺点,

通常领取金额高,身故责任就一般,

而且领取之后就不支持退保了,

比较适合没什么财富传承,

只想领多点养老金的朋友。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。