114

36

买完出险居然不赔?结果是它惹的祸!

2021-05-07 12:13:29

0点赞

1收藏

0评论

创作立场声明:客观、中立

很多朋友认为投保前不让我体检,是怕我过不了健康告知,现在买完了,总可以安心检查吧?

于是乎,火速的在投保后预约了体检机构或医院,去做了各项检查。

真查出毛病了,找保险公司理赔。

结果保险公司没理赔,还拒赔解除合同了。

就大骂,保险公司这个骗子,就是不想给我赔钱。

但实际上,还真不是保险公司不给赔,而是我们忽略了三个字:等待期。

十步今天就给大家把等待期的事情,一次性讲个透。

01什么是等待期?

等待期是什么?

是保险公司为预防恶意骗保和带病投保而设置的一个观察期或免责期。

通俗点说就是:虽然你买了保险,不是一出事就能立马给赔的。要等一段时间的等待期过去了,才给你赔。

保险公司之所以设置等待期,是为了防范道德风险,防范“骗保”行为。

是保险合同里重要且必不可少的部分,是规避带病投保、逆选择的重要手段。

02等待期都多久?

目前来说,重疾险、医疗险、定期寿险普遍都有等待期,具体多久还要结合产品来说。

意外险是没有等待期的,毕竟保障的是意外的突发情况。

另外无论是医疗险还是重疾险,定期寿险,都不会因等待期内出现意外情况拒赔。

毕竟意外风险是随机的,我们无法预见自己是否会发生意外,不会人为加大保险的赔付概率,所以意外风险不受等待期限制。

医疗险,1年期的医疗险,多数是30天等待期,但是像20年保证续保的百万医疗险,等待期都是90天。

重疾险和定期寿险的等待期,多数是90天-180天不等,各产品都有明确要求。但十步也见过等待期360天的产品。

定期寿险,如果在等待期内,是非意外原因导致的身故,是不赔付的。

而重疾险,等待期就要单独看个别产品当中是如何规定的。

但只要等待期内出险,哪怕差一个小时过等待期确诊癌症,保险公司都不会赔。

因此,我们在选择保险产品的时候,等待期越短越好,同时还要避免等待期内体检。

不过这绝对不是说,等待期的长短就可以决定这款产品不好,更重要的还是产品保障本身。

03等待期内生病,一定不赔吗?

等待期生病的问题,十步重点说说重疾险。

在正常情况下,投保重疾险,都要进行健康告知,只要被保人处于身体健康的情况下,等待期内生病的概率还是很小的。

但疾病的来临,并不受我们的控制,一旦真的不幸在等待期内生病,就真不能正常赔付了吗?

其实还真得分情况,十步整理了重疾险等待期内3种常见情况分析:

1.发生条款约定的重疾或身故

重疾险在等待期内确诊合同规定的重疾或因病身故,是不赔付的,但由于各家产品不同,情况也会有所不同。

大部分的保险公司会选择直接返还已交保费,同时解除合同。小部分保险公司是选择返还现金价值,也解除合同。

如果是返还现金价值的话,我们就会有保费上的损失。对我们很不利。

所以在选购的时候,我们也要注意等待期患病是如何要求的。

但无论是哪一种情况,我们都将面临失去保障,而因为身体发生了重大变化,后续我们想投保也是不可能的了。

2.发生条款约定的轻症或中症

等待期内确诊轻症、中症,保险公司肯定是不赔的。

但保单后续的规定,差别却很大。

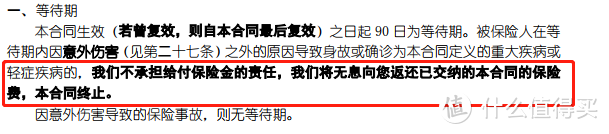

小部分保险公司直接选择了一刀切,只要你罹患合同规定的疾病,甭管是轻症还是重疾,都直接解除合同。

例如新瑞保的条款,就非常的严苛。

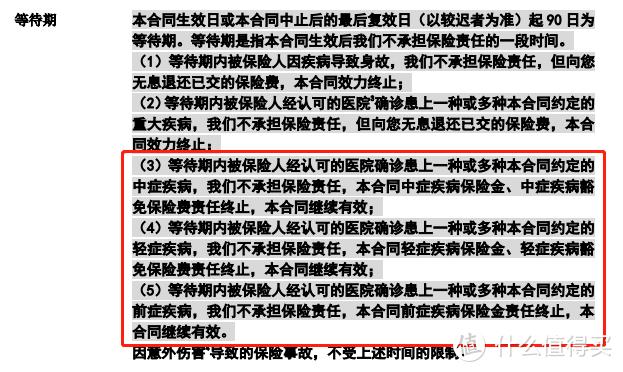

大部分保险公司是轻症和中症的责任终止,合同继续有效。

比如百年康惠保2.0的条款,

一旦发生了原位癌,那以后再罹患其他的轻症,也都不赔。但罹患中症,或重疾,都还是会继续赔付的。

等待期条款最好,也最人性化的保险公司,会规定该种轻症不保障,但其他疾病依旧有效。

比如达尔文5号焕新版,

规定的意思就是说,只有等待期内罹患的这种病不赔,将来过了等待期,罹患的其他轻症,还是赔付的。

3.等待期内发生疾病,但等待期后确诊

很多疾病,从发现异常,检查,病理切片,确诊,是需要很长一段时间的。

所以在实际生活中,还有这样一种情况,在等待期已经查出问题,但还没确诊,在等待期后才确诊的重疾,又怎么办?

这种情况是最麻烦的,也是产生纠纷最多的情况,具体赔不赔,要看合同条款是怎样定义的。

先说不利于我们的条款是什么样的:

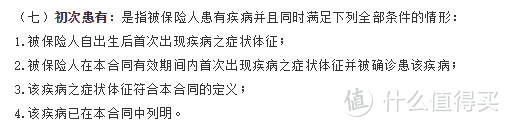

这类产品通常在等待期条款的位置,会对初次罹患有所定义,就好像这样:

然后在释义部分,再对初次患有进行二次定义。

结合起来是什么意思呢?

就是说,等待期内被保险人如果出现了合同规定疾病里的体征,症状,并且这个疾病症状和体征最终确诊出合同规定的疾病,就不能赔。

举个例子:小A在买之前没有甲状腺结节,但是偏偏等待期内去检查了甲状腺,发现甲状腺结节4A级,等待期后,去穿刺,确诊为恶性。

那很抱歉,在这种条款下,等待期内罹患相关疾病的症状,等待期后确诊,就不能赔。

相反,如果等待期条款当中没有对初次罹患有所规定,或者只是规定第一次确诊,如下列条款:

即使是等待期内发现了症状,或者怀疑发生了某种疾病,等待期后确诊,也是会赔付的。

如果我们真的特别在意等待期确诊的条款,就可以选择后面这种条款。

不过,这也要综合考虑,毕竟等待期的时间并不长,一般情况下,大部分人是可以安全度过等待期的。

我们不能因为这样的条款,就放弃一款好产品。

04如何降低风险?

为了尽可能避免等待期的风险,我们是可以提前规避的。

十步给大家几个建议:

1.选择等待期短的保险产品

就像十步前面说的,险种不同,产品不同,等待期不同,如果两款产品保障内容差不多,可以优先选择等待期短的产品。

毕竟等待期越短,我们越早享受保障。

如果产品差距很大,那我们还是要选择保障内容好的产品。产品保障才是最重要的,等待期只是辅助指标。

2.等待期内尽量别体检

购买保险之后,我们尽可能避免等待期体检,免得影响我们的保单。

但如果身体非常不适,可千万别再想着保险等待期没过这回事,毕竟身体才是第一位的。

如果还是很担心,咱们就尽可能选择等待期内患病,只是不赔该疾病,其他疾病和责任依然赔付的条款产品。

毕竟真的出险以后,还是很难买到保险的,这类产品至少给我们一份保障,不至于真的裸奔。

3.买保险要趁早

这句话,无论是什么时候,都是十步要强调的重点,我们务必趁着年轻,赶紧把保险配置齐全,毕竟这时候身体条件好,价格便宜。

05总结一下

等待期简单来说就是保险公司出于规避风险的考虑,针对疾病设置的一个免责期,以免发生有人明知将发生保险事故而投保获取保险金的行为。

但对于不想逆选择的正常被保人而言,一旦在等待期内出险,投保其他重疾产品的难度就将增大。

所以我们挑选保险产品时,还是得认清保险条款上关于等待期的规定,避免由于疏忽造成后期理赔的麻烦。

但需注意的是,在挑选产品的时候原则还是先比较产品的保障及价格,两者差异不大的时候,才考虑等待期的处理方式。

最后还是建议大家,了解好自己的需求,多做一点功课,多懂一些保险知识~