327

110

国富栋梁2021有这几个坑!投保时要注意了!

2021-10-21 11:30:21

1点赞

0收藏

0评论

国富栋梁2021是在国富栋梁定期寿险的基础上升级而来的,有人说它是“迭代”不那么成功的产品。

按理来说国富栋梁2021为了在市场上继续创造辉煌,应该增加保障特色。

实际上国富栋梁2021也是增加了基础保障约定,也丰富了可选责任,但是为什么被说诚意不足呢?

国富栋梁2021是否真的有坑呢?它是否值得投保呢?我们一起看看吧!

一、国富栋梁2021真的有坑吗?

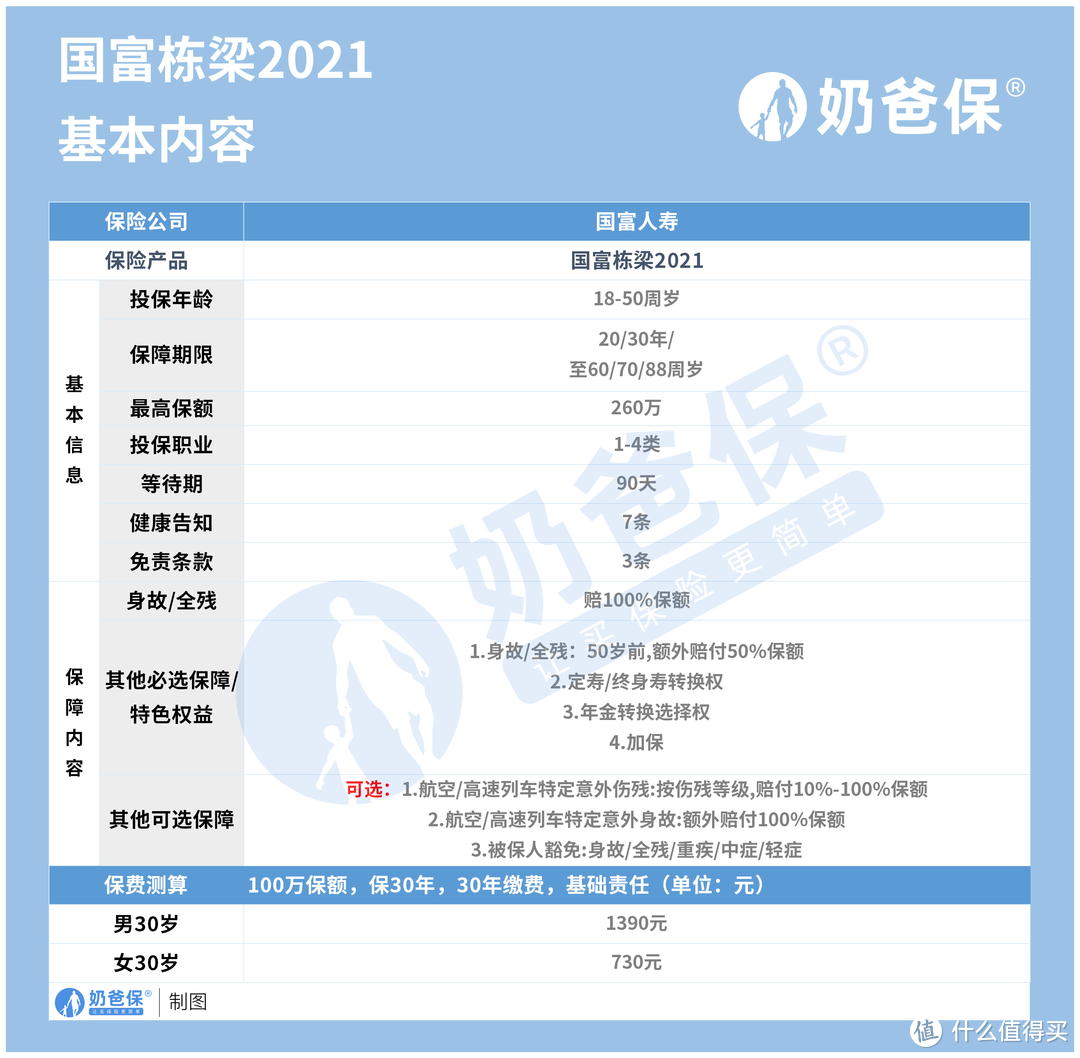

为了让大家可以更好得了解国富栋梁2021,奶爸还是按照老规矩,将这款产品的主要内容集中在一张表格中,如下:

下面奶爸就给大家分析一下国富栋梁2021是否有坑。

虽然奶爸想要否认,但是说实话,国富栋梁2021确实有让人想要吐槽的地方。

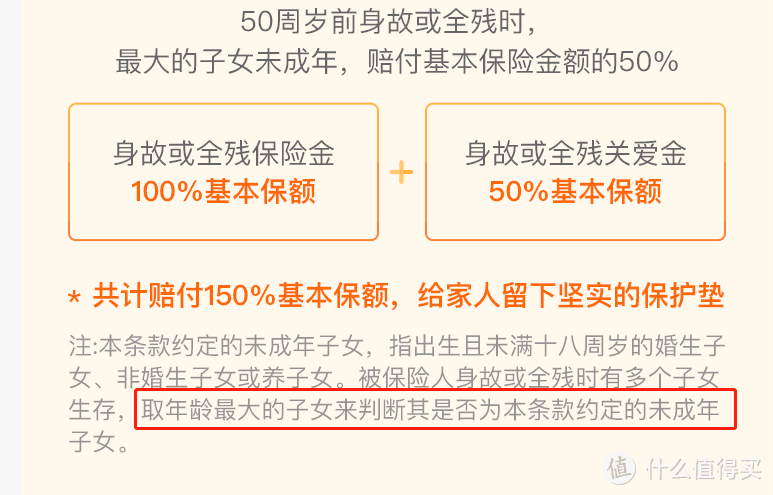

这款产品接过国富栋梁定期寿险的历史使命——给消费者带去寿险保障,国富栋梁2021也确实进行了升级,身故/全残增加了50岁前,额外赔付50%的约定。

这对于被保人而言,其实是有利的,但是当看到它的赔付条件,奶爸觉得还是有点坑,国富栋梁2021的约定如下:

从上面可以看到,被保人如果是50岁前不幸身故,获得额外赔付的要求是子女未成年,如果多个子女,则是按照最大的那个来算。

按照赔付约定,被保人满足50岁前子女的年龄,最大不超过18岁,也就是说被保人生有第一个孩子时,年龄要在32岁。

而事实上,这个几率还是比较小的,所以说,这个额外赔付诚意似乎并不高。

上面算是国富栋梁2021最大的坑点吧,不过这款产品的亮点也不少,虽然说额外赔付有点坑,但是有好过没有。

而国富栋梁2021保障期限选择灵活,且可选责任丰富,这都是值得肯定的。

那么这款产品是否值得投保呢?奶爸觉得还要看它在同类产品中的竞争力,我们一起去看看吧!

二、国富栋梁2021值得买吗?

国富栋梁2021属于定期寿险,也是寿险之一,而寿险的定位其实非常明确,就是为家庭的经济支柱提供的。

主要是为了避免家庭因为他们的离开,而陷入经济危机中。

话题扯得有点远,我们还是回到国富栋梁2021和其他产品的对比中吧。

为了让大家可以直观的了解,国富栋梁2021在目前的寿险中的竞争力,奶爸已经将它跟后台咨询量比较多的几款产品放在一起,如下:

从表格中可以看到国富栋梁2021对职业的要求比较严格,且健康告知也比较复杂,那么它是否有竞争力呢?这些产品该怎么选呢?

其实国富栋梁2021的特色权益还是比较丰富的,支持加保、年金转换以及定寿/终寿转换。

至于产品的选择呢?奶爸直接给出结论吧:

追求高保额:大麦2021、擎天柱6号

这两款产品的最高保额都可以达到350万,在同类产品中算是比较高的,可以给被保人更有力的保障。

而且从10月20日开始“大麦活动节”,还将最高保额放宽至400万。

追求无等待期:擎天柱6号

擎天柱6号是一款比较“奇葩”的产品,直接将等待期设置为0,在一定意义上延长了被保人的保障期限,也提升了被保人获得赔付的几率,对消费者比较友好。

夫妻共同投保:大麦甜蜜家2021

这款产品是专门为夫妻定制的,两人投保,遭遇不测的话,最高赔付比例高达400%,保障力度比较大。

三、奶爸总结

整体而言,国富栋梁2021保障责任还算全面,虽然跟热门产品相比,并没有很亮眼,但是胜在各项保障都有考虑到位,且特色权益丰富,还是不错的。

当然除了定额寿险,其实还有保额会随着时间的延长而增长的。