25

62

坤鹏论保:昆仑健康保普惠多倍版,无分组多次赔付重疾险首选

2021-02-25 19:53:25

1点赞

1收藏

0评论

虽然没有数据统计再次罹患重疾的概率有多高,但很明显这个风险我们无法承受。

——坤鹏论保

随着时间的推移,重疾新定义的产品已经开始逐渐增加,品类也不断丰富。

上周鹏哥刚刚介绍完多次分组赔付的哆啦A保2.0,本周多次不分组赔付的昆仑健康保普惠多倍版就上线了。

不分组赔付重疾险实用性更强一些,所以相对来说,如果选择多次赔付,鹏哥更倾向于大家选择不分组赔付的产品。

今天就来看看这款产品。

本文重点内容:

健康保(普惠多倍版)基本信息

健康保(普惠多倍版)的特点

保费试算

什么情况下不理赔?

适合什么人群购买?

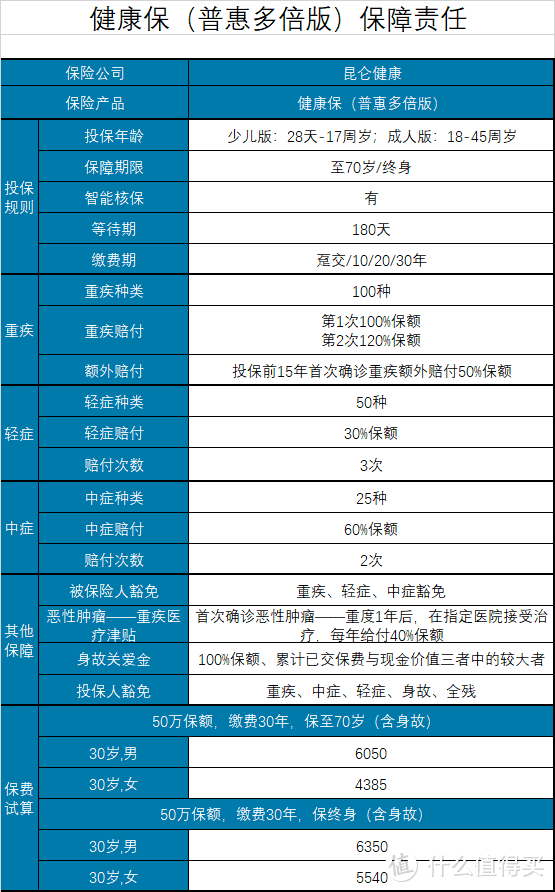

一、健康保(普惠多倍版)基本信息

——基本信息——

投保年龄:少儿版:28天-17周岁;成人版:18-45周岁

保障期限:至70岁/终身

缴费年限:趸交/10/20/30年

最高保额:60万

承保职业:1-4类

等待期:180天

犹豫期:15天

——必选责任——

重疾:100种/2次,100%保额,投保前15年额外赔付50%保额;第2次赔付120%保额

轻症:50种/3次,每次赔付30%保额

中症:25种/2次,每次赔付60%保额

特定疾病:25种/1次,30岁前确诊,额外赔付100%保额

被保险人豁免:重疾/中症/轻症

——可选责任——

恶性肿瘤——重疾医疗津贴:首次确诊恶性肿瘤——重度1年后,在指定医院接受治疗,每年给付40%保额

身故:100%保额、累计已交保费与现金价值三者中的较大者

投保人豁免:重疾、中症、轻症、身故、全残

二、健康保(普惠多倍版)的特点

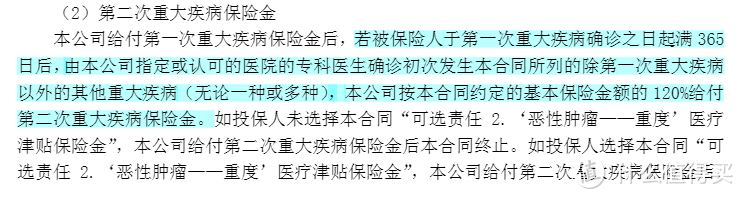

1. 重疾不分组2次赔付

重疾不分组2次赔付是健康保(普惠多倍版)最大的特点。

之前的文章中鹏哥曾说过,一个人同时罹患两种重疾的概率是存在的,并且这种概率并不低。

特别是经常与疾病打交道的人,比如医生、护士等,对这种不幸遭遇更是有切身体会。

所以这类人更愿意选择多次赔付重疾险。

健康保(普惠多倍版)的优势在于:多次赔付不分组。

重疾不分组就意味着获得二次重疾理赔的概率会更大一些。

对于喜欢多次赔付重疾险的粉丝,鹏哥通常会推荐多次不分组赔付重疾险。

健康保(普惠多倍版)在多次赔付方面的表现非常不错。

只要二次确诊的重疾与首次重疾不同,间隔超过365天,就可以再次获得赔付。

并且二次赔付120%保额,至少从经济上缓解被保险人的困难。

2. 特定疾病额外赔付

针对30岁之前的被保险人,健康保(普惠多倍版)还有一份额外的保障——特定疾病额外赔付,额外赔付100%保额。

有了这份保障以后,健康保(普惠多倍版)对少儿的保障就要好很多了。

对于儿童被保险人来说,可以拿到的保额会更多:

——首次确诊重疾理赔100%保额;

——投保15年内首次确诊重疾额外赔付50%保额;

——特定疾病额外赔付100%保额。

按这个思路,被保险人在30岁前确诊重疾的情况下,有机会拿到250%保额。

特定疾病额外赔付是自带保障,不需要额外附加,只要投保就包含。

3. 投保前15年额外赔付50%保额

从2020年的达尔文2号开始,额外赔付几乎已经成为现在重疾险的标配了,健康保(普惠多倍版)也没能免俗,同样有额外赔付。

投保前15年,如果首次确诊重疾,除了正常赔付保额外,还会额外赔付50%保额,共计可以拿到150%保额。

和谐健康福满一生是61周岁前额外赔付70%保额,康惠保(旗舰版2.0)是60岁前额外赔付60%保额。

所以相比其他额外赔付重疾险,健康保(普惠多倍版)的额外赔付并没有太多竞争力。

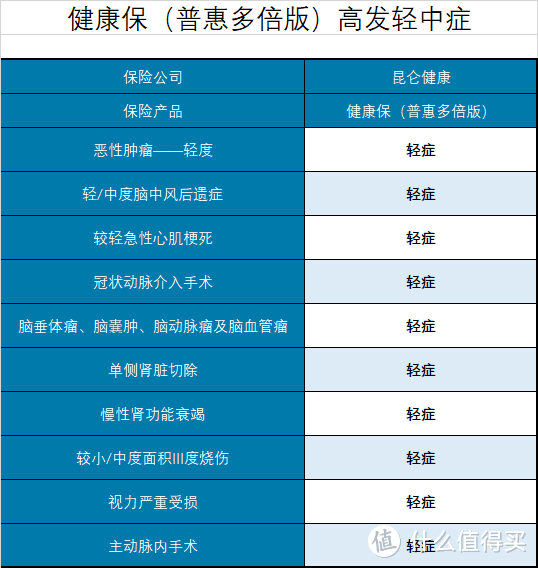

4. 高发轻症覆盖全

健康保(普惠多倍版)高发轻症覆盖非常全面。

我们总结出来的10项高发轻症健康保(普惠多倍版)都已经覆盖。

对于一款重疾险来说,高发疾病覆盖好是非常重要的,也能显示出保险公司的诚意,比罗列一大堆发病率低的疾病要好很多。

不过这很多投保人在选择重疾险时往往都会忽略高发轻症保障,所以鹏哥一般都会单独列出来。

5. 加码“恶性肿瘤——重度”保障

健康保(普惠多倍版)可以附加恶性肿瘤——重疾医疗津贴。

首次确诊恶性肿瘤——重度1年后,如果病情仍在持续,在保险公司指定的医院接受治疗,保险公司每年额外给付40%保额,最多可以给付3年。

恶性肿瘤——重度是新定义的叫法,我们仍然可以简单理解成是癌症。

随着医学水平不断提高,癌症存活率也在不断提高。

日本国立癌症研究中心于2019年8月8日发布了基于协作医疗机构内诊断癌症患者治疗情况显示,接受治疗的肾癌患者的三年相对生存率为85.6%,肺癌为50.8%,咽癌84.4%,肾盂和输尿管癌55.6%,乳腺癌能达到95.2%。

这就意味着,罹患癌症只要有钱治疗,仍然有很大几率可以存活。

而这个时候,是否有钱治疗就成为生与死的决定性因素。

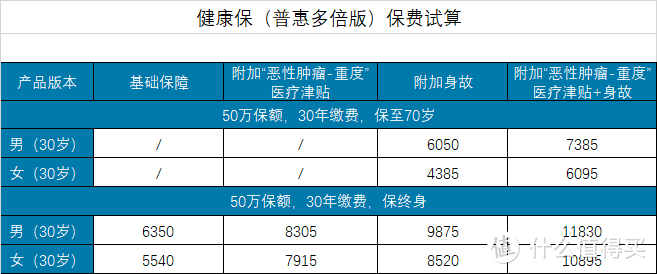

三、保费试算

与和谐健康福满一生一样,健康保(普惠多倍版)保至70岁同样强制捆绑身故,不过好在女性被保险人保费并不贵。

我们一起来看一下,保至70岁强制附加身故保障的情况下,30岁投保50万保额,缴费30年的情况下,女性被保险人每年只需要4385元。

相同保障,保终身不附加身故的情况下,女性被保险人只需要5540元。

对于新定义重疾险来说,这个保费水平已经相当划算了。

四、什么情况下不理赔?

1. 未如实健康告知不理赔

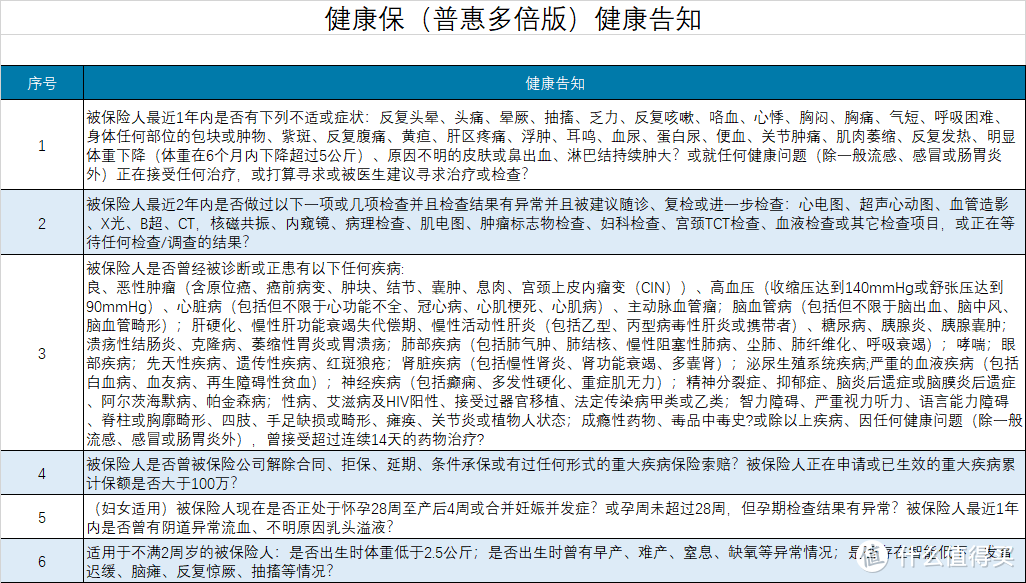

相比其他几款重疾险,健康保(普惠多倍版)健康告知的内容要少得多,只有6条。

但这并不意味着健康保(普惠多倍版)健康告知会宽松很多,比如血压同样是要求收缩压不高于140mmHg或舒张压不高于90mmHg,这都是标准血压的指标。

不过甲状腺结节、乳腺结节1-2级通过智能核保都可以标体承保,其他一些比较复杂的情况,也都可以通过智能核保试一试。

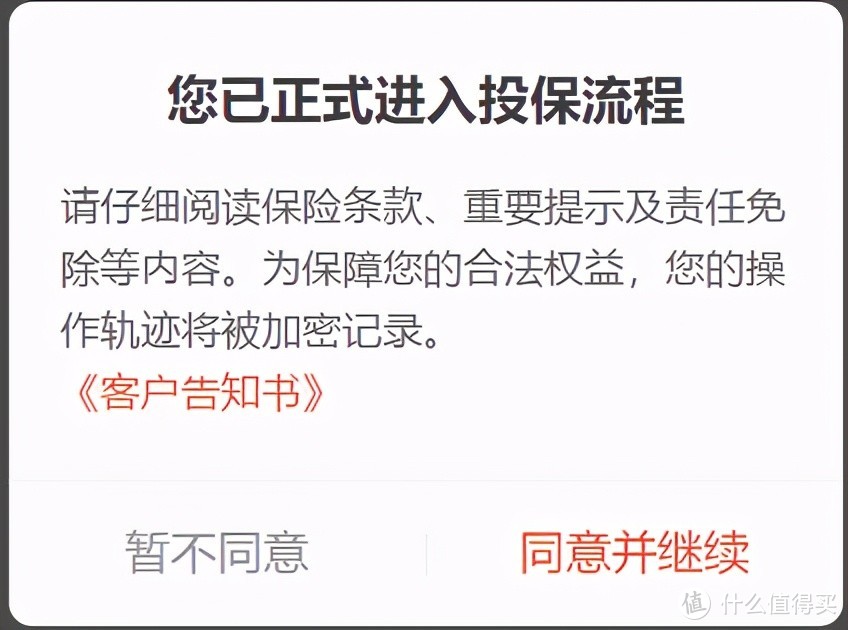

现在通过互联网购买保险时,都会弹出一个操作被记录的窗口。

有人就会有疑问:

智能核保的结果会不会也通过这个操作记录在案?

实际上不会的,智能核保结果仍然不会作为投保记录保存,大家在智能核保时仍然可以放心使用。

2. 免责条款内不理赔

负责条款内的规定也都不在保险理赔范围内。

不过好在健康保(普惠多倍版)免责条款里的内容都算合理。

不知道大家注意到没有,新定义重疾险的免责条款内容现在几乎差别都不大,反反复复也就是这9条内容。

除了重疾险产品本身会造成不理赔的情况外,还有一个常用的,适用于整个保险行业的做法也会导致拒赔,鹏哥之前专门写过文章,大家可以翻出来再看看《为什么保险公司会拒绝理赔?》、《99%的保险拒赔,都与这四件事情有关》。

五、适合什么人群购买?

鹏哥无数次强调过,保险产品没有好坏之分,只有适合不适合之别。

健康保(普惠多倍版)适合谁购买,我们可以一起对比一下。

追求性价比:如果追求性价比,健康保(普惠多倍版)更适合女性被保险人,保费在这几款新产品中是最便宜的。最关键的是,健康保(普惠多倍版)还是多次不分组赔付重疾险,单次赔付的价格,多次赔付的保障,很值。男性被保险人可以考虑百年康惠保(旗舰版2.0)保至70岁,保费会便宜一点。

追求保障全面:如果追求保障全面,可以选择健康保(普惠多倍版)保终身,无论男女被保险人,保费都还够便宜。如果想要60岁之前保额高,和谐健康福满一生和百年康惠保(旗舰版2.0)也可以考虑。