13

14

人保i无忧重疾险深度测评,到底值不值得买?

2022-01-19 13:20:19

1点赞

1收藏

2评论

人保,也就是中国人民保险,是“家喻户晓”的国民保险品牌。最近,人保重新上线了大热的i无忧重疾险,在网上也能买到。

今天,我们就来全面测评一下i无忧重疾险,看看人保i无忧重疾险怎么样?有什么优缺点?值得买吗?

主要内容如下:

人保i无忧重疾险怎么样?

人保i无忧重疾险有什么优缺点?值得买吗?

人保i无忧重疾险值得买吗?

一、人保i无忧重疾险怎么样?

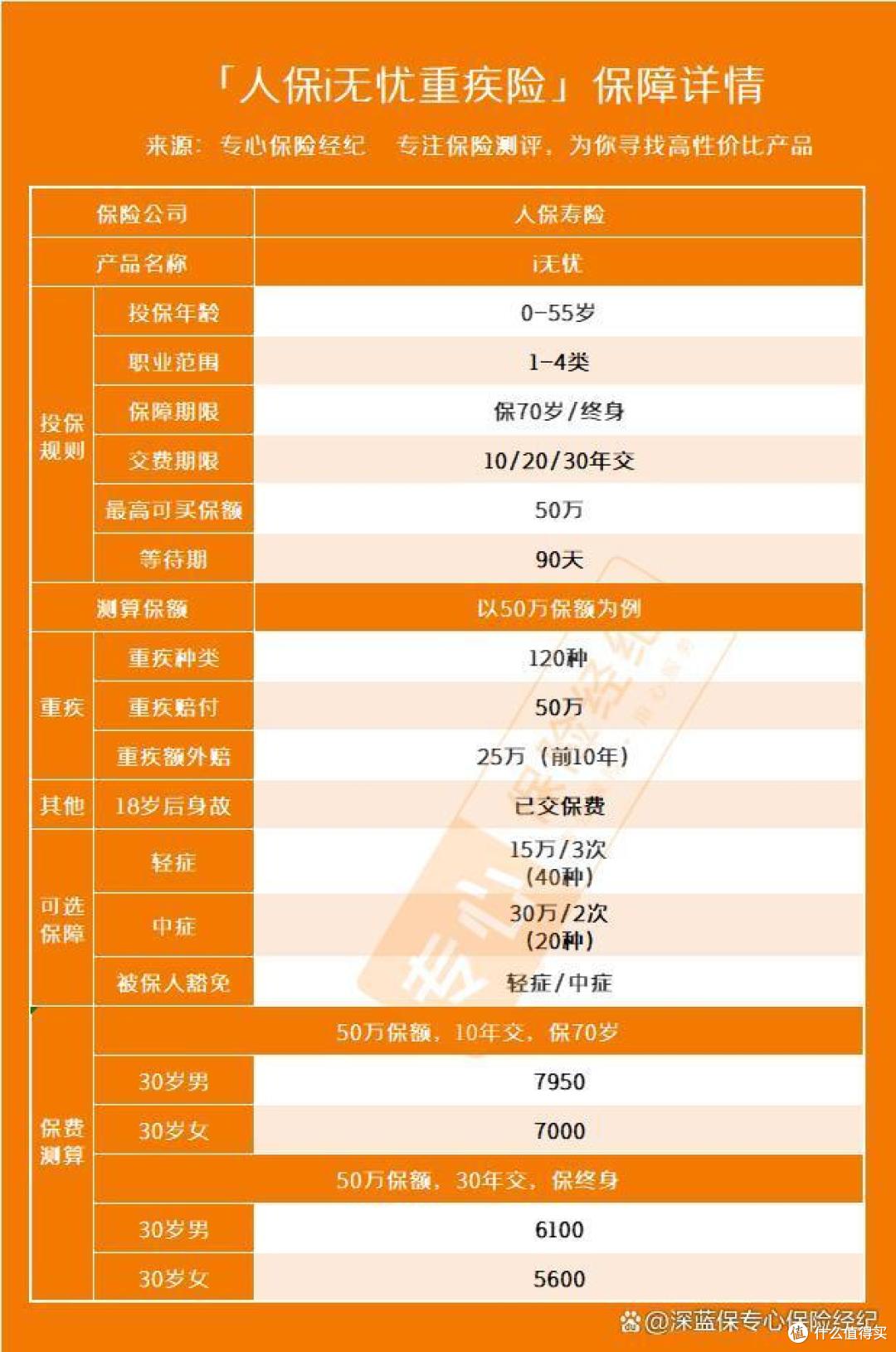

我将它的保障,整理在下方:

不难看出,人保i保重疾险是一款纯重疾险,轻中症、被保人豁免,都可以自由附加。

我们来聊一下它的各个保障:

1、重疾

人保i保重疾险的重疾保障特色在于,在保单前10年首次患重疾,能多赔一半的保额。

而在保单10年后确诊重疾,则是赔基本的100%保额。

2、轻中症

人保i保重疾险的轻中症保障,是需要额外加钱的。

如果你已经买好了重疾险,想要加保;或者你偏爱人保i保重疾险,可以不选轻中症保障,保费会更便宜。

我们来看看,人保i保重疾险保障的轻中症疾病,有没有覆盖到常见的高发疾病:

可以看到,除了“慢性肾功能衰竭”,人保无忧重疾险都保到了。

接下来,我们再聊聊它的身故保障、

3、身故

一般市面上的身故保障,大概保障内容如下:

18岁年身故赔保费,18岁后身故赔保额。

而人保无忧重疾险则不同,只能赔保费。

这并不代表它的身故保障不咋地,身故赔保费,保险公司承受的风险会更小,保费就会更便宜。

如果是我买,我肯定最好选择可以不附加身故,或者身故赔保费的产品。

因为有了这个保障后,保费会理所当然地上涨20%~40%,而这个保障本身并不划算。

许多重疾险的条款明文规定“身故和重疾保险金,二者只能赔1个。”

人保i无忧也不例外。

也就意味着,如果被保人先患了重疾,那么后面不幸身故,保险公司只会赔一笔重疾保险金。那么我们辛辛苦苦交的身故保障的保费,就派不上用场了。

如果你即想有重疾保障,又想有身故保障,这边建议配置个定期寿险,比如擎天柱7号、大麦2022,价格非常便宜。

二、人保i无忧重疾险有什么优缺点?值得买吗?

聊完了它的保障,我们来聊聊它的优缺点。

它的优点如下:

1、中国人民保险出品,大公司,线下网点多。

2、等待期较短,仅有90天。

3、保单前10年保额高,高达150%保额。

4、核保较宽松,甲状腺结节、乳腺结节有机会入手。

不足在于:

1、捆绑身故,保费上升。

接下来,我们通过3款高性价产品和无忧对比,来看看i无忧是否还有优势。

三、人保i无忧重疾险值得买吗?

我搜集了几款热门产品,对比如下:

不难看出,在高性价比产品面前,人保无忧重疾险相形见绌了。

现在,我们直接说对比结论:

如果想要加保、或者预算不足、或者是女性投保,可以考虑吉瑞保重疾险,不附加轻中症价格更便宜。而且还能选择30年交,缴费压力更小、杠杆更高。

如果追求高性价比,自然考虑达尔文6号。它的价格和纯重疾的吉瑞保差不多,而且有轻中症保障、重疾复原保险金,性价比非常非常高。

[已注销]

校验提示文案

[已注销]

校验提示文案