2

34

家庭保险配置的深度思考

2026-02-04 11:58:40

0点赞

0收藏

0评论

聊聊我的家庭保险方案:为何我选择全面健康保障计划,这是我的三千字深度使用感受

作为一个上有老下有小的中年打工人,身处职场打拼的同时,也扛着整个家庭的责任与牵挂。前几年看着身边朋友因家人突发疾病陷入经济困境,一边是家人的治疗开销,一边是房贷、育儿、养老的层层压力,那种手足无措的模样,让我深刻意识到:家庭的安稳,从来都离不开一份靠谱的保障。从那以后,我开始潜心研究家庭保险配置,摒弃了“保险是智商税”的偏见,也避开了“盲目买贵、漏保关键”的坑,最终为全家敲定了一套全面健康保障计划。如今这套方案已经落地两年,从前期规划、产品筛选到后续理赔咨询,我全程亲历亲为,这三千字的感受,既是对自己配置思路的复盘,也是给同样身处家庭责任期的朋友们的一份真实参考,愿每一个家庭都能被稳妥守护,无惧未知的健康风险。

在敲定全面健康保障计划之前,我走了不少弯路。一开始我和很多人一样,对保险的认知停留在“买一份重疾险就万事大吉”,甚至被业务员推荐过“返还型万能险”,看似啥都保,实则保障额度低、保费贵,重疾赔付条件苛刻,仔细一算,几十年交的保费,最后返还的钱扣除通胀,实际收益微乎其微,完全达不到家庭保障的核心需求。那段时间,我泡在保险论坛、翻看专业科普文章,咨询了三位独立保险规划师,也和身边有过理赔经历的朋友深度交流,慢慢理清了核心思路:家庭保险配置,尤其是健康保障,从来不是“一步到位买一份”,而是“按需搭配、层层兜底”,核心原则是先保大人、后保小孩,先保重疾、后谈理财,先定保额、再选产品,而全面健康保障计划,正是契合了这个核心,把健康相关的风险——重疾、医疗、意外、住院津贴都纳入兜底范围,形成一张无死角的健康保障网,这也是我最终选择它的根本原因。

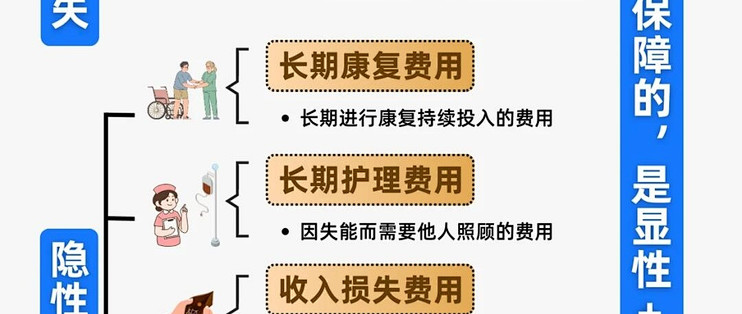

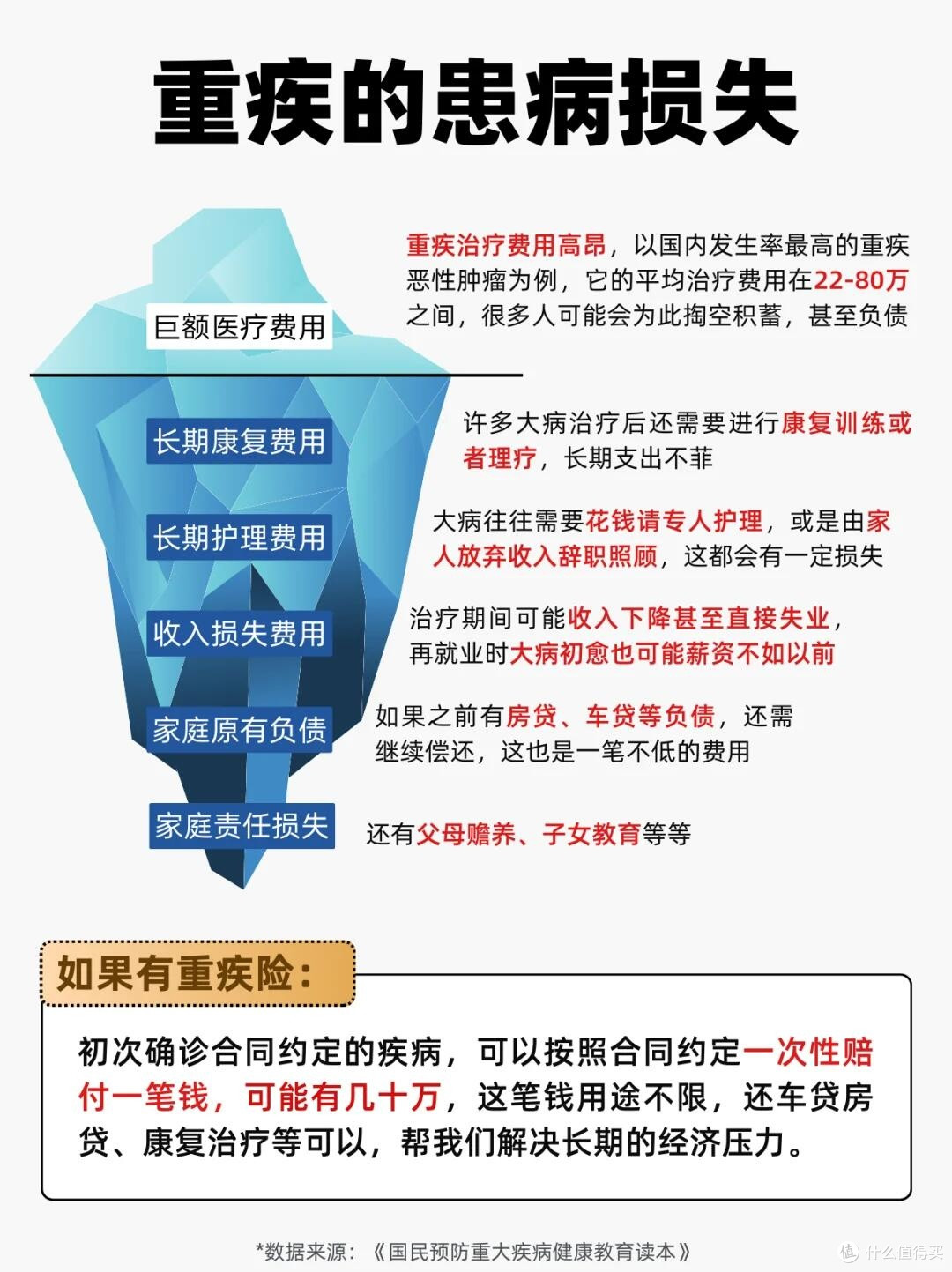

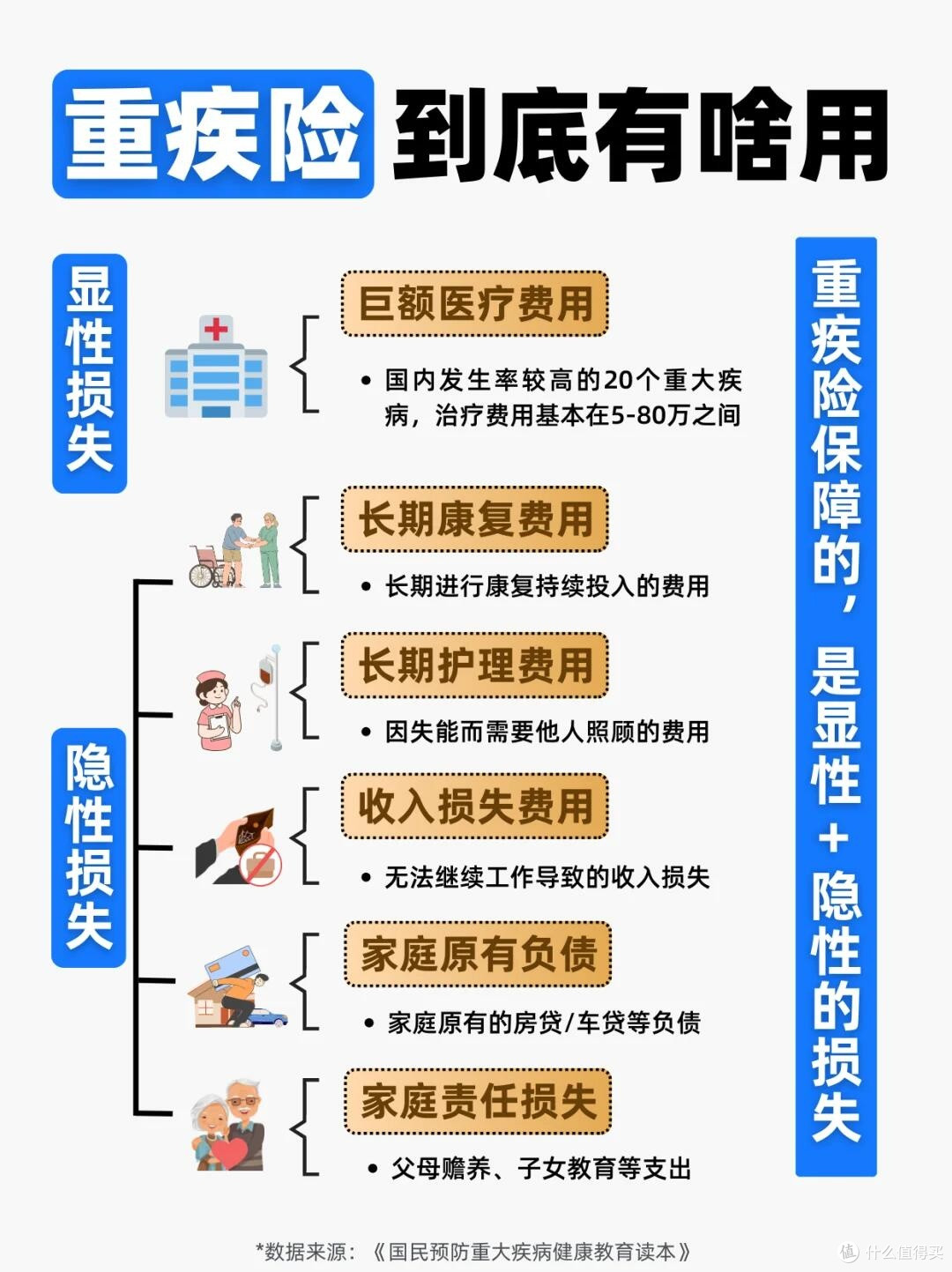

对普通家庭而言,健康风险带来的打击,从来都不只是身体上的,更是经济上的。一场大病,不仅意味着动辄几十万的治疗费、手术费,还意味着患者失去收入来源,家人可能需要辞职陪护,再加上后续的康复费、营养费、家庭日常开支,足以让一个普通家庭陷入财务危机。而全面健康保障计划,并非单一的保险产品,而是一套组合方案,核心围绕“重疾险+百万医疗险+小额医疗险+意外险+住院津贴险”搭建,针对健康风险的不同环节,实现“治疗费兜底、收入损失补偿、小额开销覆盖、意外风险防护”的全方位保障,既解决了“看病贵”的问题,也弥补了“养病穷”的漏洞,这是单一险种无法做到的。比如百万医疗险能报销大额住院费用,重疾险在确诊重疾后一次性赔付保额,弥补停工损失,小额医疗险覆盖门诊、小额住院的自费部分,意外险应对突发意外导致的医疗和伤残,住院津贴险则按天补贴住院期间的伙食费、护理费,多险种搭配,让每一个健康风险点都有对应的保障,这也是我在对比了多种配置方案后,最终选择全面健康保障计划的关键——它精准戳中了普通家庭对抗健康风险的核心痛点,不缺位、不重叠、性价比拉满。

在搭建全家的全面健康保障计划时,我没有照搬网上的“网红方案”,而是根据家人的年龄、身体状况、职业特点、家庭经济状况做了个性化调整。我们家是典型的三口之家,我35岁,职场上班族,是家庭的主要经济支柱;妻子34岁,自由职业者,偶尔接兼职,社保齐全;女儿6岁,上幼儿园,体质偏弱,容易感冒发烧。三位老人都在老家,有城乡居民医保,身体状况尚可,暂无重大疾病史。结合这些情况,我的配置思路是“重点倾斜经济支柱,精准覆盖老人小孩,社保为基础,商业保险做补充”,让每一分保费都花在刀刃上,以下就是我们家全面健康保障计划的核心配置,以及我选择每一类险种、每一款产品的真实感受和细节考量。

首先是百万医疗险,这是整个全面健康保障计划的“基础兜底险种”,也是我给全家每个人都配置了的险种,没有例外。百万医疗险的核心作用是报销大额住院医疗费用,不限疾病种类,不限治疗方式,只要是合理且必要的住院费用,扣除社保报销和一万左右的免赔额后,剩下的部分能按比例报销,保额通常在200万-600万之间,保费却非常亲民,30多岁的成年人一年保费也就三百多,小孩一百多,60岁的老人也才六百多,用一杯奶茶的钱,撬动几百万的医疗保障,性价比堪称“保险界的天花板”。我给全家选的百万医疗险,是经过多次对比后敲定的,核心看中三个点:一是续保条件友好,保证续保6年,续保期间即使产品停售、身体状况变差、发生过理赔,都能继续续保,这一点至关重要,避免了因身体问题无法续保的风险;二是保障范围广,不仅覆盖一般住院、重疾住院,还包含质子重离子治疗、院外特药、就医绿通、住院垫付等增值服务,尤其是院外特药和住院垫付,堪称“救命服务”——现在很多重疾的靶向药、特效药都不在医院药房,需要自费购买,一盒动辄几千上万,院外特药保障能报销这部分费用,而住院垫付则能在住院时由保险公司直接垫付费用,避免了因凑钱耽误治疗;三是免责条款少,没有过多的隐形限制,理赔门槛清晰。

配置百万医疗险的这两年,我真切感受到了它的“兜底价值”。去年妻子因急性阑尾炎住院手术,总费用一万两千多,社保报销后自费五千多,扣除一万免赔额后,虽然百万医疗险没有报销,但今年女儿因肺炎住院,总费用八千多,社保报销后自费三千多,结合小额医疗险,实现了全额报销。更让我安心的是,今年我做年度体检,查出甲状腺结节,向保险公司咨询后,得知不影响百万医疗险的续保和后续理赔,只要后续确诊相关疾病符合理赔条件,就能正常报销,这份“确定性”,让我对家人的医疗保障多了一份踏实。对普通家庭而言,百万医疗险就是“家庭医疗的第一道防线”,用极低的成本,化解了“大病致贫”的最大风险,这也是我把它放在全面健康保障计划首位的原因。

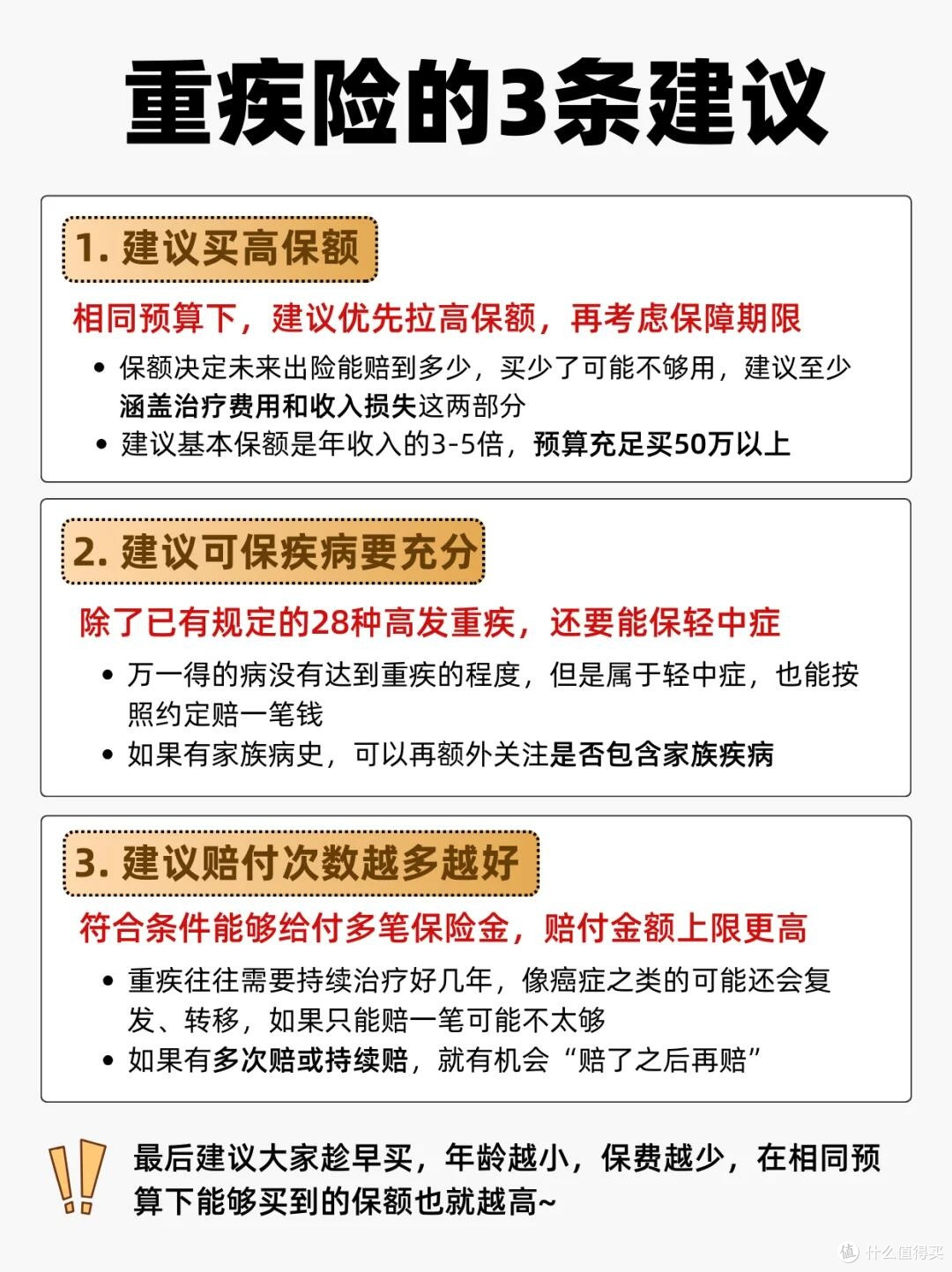

其次是重疾险,这是全面健康保障计划的“核心支柱险种”,也是保费占比最高的部分,我的配置思路是高保额、定期型为主,终身型为辅,重点向我这个家庭主要经济支柱倾斜。重疾险的核心作用不是报销医疗费用,而是在确诊合同约定的重大疾病后,一次性赔付一笔保额,用于弥补患者的停工收入损失、后续康复费、营养费,以及家庭的日常开支,这一点和百万医疗险形成互补,百万医疗险解决“看病的钱”,重疾险解决“养病的钱、生活的钱”。我深知,对我们家而言,如果我不幸确诊重疾,不仅意味着自己失去收入,整个家庭的房贷、女儿的学费、老人的赡养费都会陷入停滞,而一笔足额的重疾赔付金,能让家人在面对疾病时,不用为钱发愁,能安心治疗、安心生活,这也是重疾险的核心价值——保障家庭经济的稳定性,不让一场大病拖垮整个家。

在重疾险的产品选择上,我摒弃了“盲目追求终身型、多次赔付”的误区,而是根据家庭经济状况,选择了“定期重疾险+终身重疾险”的组合方式。我自己配置了50万终身重疾险+50万定期重疾险(保到60岁),总保额100万,保费一年七千多;妻子配置了30万终身重疾险+20万定期重疾险(保到60岁),总保额50万,保费一年四千多;女儿配置了50万少儿专属重疾险(保30年),保费一年仅五百多。这样的配置,既保证了家庭经济支柱在责任期内(60岁前,房贷还清、女儿成年、老人养老无忧)有足额的保额,又通过终身重疾险,为晚年的健康风险做了兜底,同时控制了总保费,不让保险成为家庭的经济负担。选择重疾险时,我重点关注这几个核心点:一是重疾种类覆盖全面,包含银保监会规定的28种高发重疾,这28种重疾占了重疾理赔的95%以上,无需追求过多的冷门重疾种类;二是轻中症赔付比例合理,轻症赔付比例不低于30%,中症不低于60%,且包含原位癌、轻微脑中风、冠状动脉介入术等高发轻中症,轻中症赔付后不影响重疾保额,还能豁免后续保费;三是保费性价比高,在保障内容相近的情况下,选择保费更低的产品,优先把保额做高;四是核保宽松,针对常见的身体异常(如甲状腺结节、乳腺结节、脂肪肝)有友好的核保政策,能正常投保。

配置足额的重疾险后,我心里的一块大石头终于落地。以前总担心自己万一出点事,家人该怎么办,现在有了100万的重疾保额,即使不幸确诊重疾,这笔钱能覆盖后续的康复费、房贷月供,还能支撑女儿几年的学费和家庭日常开支,让家人不用陷入经济困境。对家庭保险配置而言,重疾险的保额永远比保障期限更重要,尤其是家庭经济支柱,一定要把保额做足,这是我最真切的体会——在风险面前,足额的赔付金,才是对家人最实在的守护。

第三是小额医疗险,这是全面健康保障计划的“补充险种”,主要用来覆盖百万医疗险免赔额以下的小额医疗费用,以及门诊、急诊、小额住院的自费部分,适合体质偏弱的小孩和老人,也是我给女儿和老家父母重点配置的险种。百万医疗险虽然保额高,但有一万左右的免赔额,普通的感冒发烧、肠胃炎、小手术等小额医疗费用,根本达不到报销条件,而小额医疗险的免赔额极低(0-500元),保额在1万-20万之间,保费亲民,小孩一年一百多,老人一年两三百,能完美覆盖这些小额医疗开销,实现“小病小痛不花钱”。我给女儿选的少儿小额医疗险,不仅覆盖住院医疗,还包含门诊医疗,报销比例高达80%,去年女儿一年感冒发烧七八次,门诊费用加起来两千多,社保报销后自费一千多,通过小额医疗险全部报销,真正做到了“花小钱,办大事”。给老家父母配置的小额医疗险,重点看中“无健康告知、核保宽松”,父母年纪大了,身体难免有一些小毛病,很多保险产品无法投保,而这款小额医疗险,无需健康告知,只要能正常生活,就能投保,虽然保额不高,但能覆盖日常的小额住院和门诊费用,让父母在老家看病,不用为钱发愁,也减轻了我们做子女的经济负担。

小额医疗险看似保额不高,却是全面健康保障计划中“最接地气”的险种,它解决的是普通家庭日常最常见的医疗开销,看似都是小钱,但日积月累,也是一笔不小的支出,而小额医疗险的存在,让这份支出有了兜底,让全家的医疗保障真正做到了“无死角”,这也是我在配置时,没有忽略这个险种的原因——全面的保障,从来都不仅是应对大病,更要兼顾日常的小病小痛。

第四是意外险,这是全面健康保障计划的“必备险种”,也是我给全家每个人都配置了的险种,保费最低,保障却最实用。意外险的核心作用是应对突发的、非本意的、外来的意外事故,导致的身故、伤残和医疗费用,它不看身体状况,不管年龄大小,只要是正常生活的人,都能投保,保费一年几十到几百元,保额却能达到几十万甚至上百万,性价比极高。意外险的配置,我遵循“大人重伤残、小孩重医疗、老人重意外骨折”的原则,针对性选择产品。我自己配置了100万保额的成人意外险,包含5万意外医疗,保费一年两百多,重点保障意外伤残,因为对家庭经济支柱而言,意外伤残比意外身故更可怕,身故只是一瞬间的事,而伤残则意味着失去劳动能力,终身需要家人照顾,足额的伤残赔付金,能为自己和家人的未来生活提供保障;妻子配置了50万保额的成人意外险,包含3万意外医疗,保费一年一百多;女儿配置了20万保额的少儿意外险,包含2万意外医疗,不限社保用药,报销比例100%,重点保障意外摔伤、烫伤、误食等少儿常见意外,保费一年仅六十多;老家父母配置了10万保额的老人意外险,重点包含意外骨折保障,骨折后有额外赔付,还包含住院津贴,保费一年一百多。

选择意外险时,我重点避开了两个坑:一是不要买返还型意外险,返还型意外险保费贵,保额低,伤残赔付比例低,看似到期返还保费,实则不划算;二是关注意外医疗的保障内容,优先选择“不限社保用药、报销比例高、无免赔额”的产品,因为意外医疗是意外险中最常用的保障,比如摔伤缝针、烫伤治疗,很多费用都是社保外的,不限社保用药的产品,才能真正做到全额报销。配置意外险的这两年,家人也有过几次小额意外理赔,比如女儿在幼儿园摔伤额头,缝针花了八百多,通过少儿意外险全额报销;父亲在老家不小心摔倒,扭伤脚踝,门诊费用三百多,通过老人意外险全额报销,快速的理赔流程、足额的报销,让我真切感受到了意外险的实用价值。意外无处不在,它不会因为我们的小心而消失,而一份靠谱的意外险,就是为家人穿上了一层“防护衣”,让我们在面对意外时,多一份从容。

最后是住院津贴险,这是全面健康保障计划的“锦上添花险种”,主要用来按住院天数补贴费用,弥补住院期间的伙食费、护理费、误工费等间接损失,我给我和妻子配置了这款险种,女儿和父母因为没有误工损失,所以没有配置。住院津贴险的保障很简单,只要住院,不管什么原因,都能按天领取津贴,我选的产品是每天补贴200元,单次住院最多补贴90天,全年最多补贴180天,保费一年两百多,看似保费不高,但在住院时,能带来实实在在的补贴。去年妻子阑尾炎住院5天,领取了1000元住院津贴,刚好覆盖了住院期间的伙食费和护理费,不用再从家里的生活费中支出,虽然钱不多,但能减轻住院期间的经济压力,让家人能更安心地照顾病人。住院津贴险不是核心险种,但它能让全面健康保障计划更完善,把住院期间的间接损失也纳入保障范围,让保障更贴心、更全面。

除了以上五大核心险种,我还把社保作为全家全面健康保障计划的“根基”,确保家人人人都有社保,无一遗漏。社保是国家给的基础保障,虽然报销比例有限、保障范围有缺口,但它具有“终身续保、核保宽松、保费低廉”的优势,是任何商业保险都无法替代的。我自己和妻子有职工社保,女儿有少儿医保,老家父母有城乡居民医保,每年按时缴费,确保社保处于正常参保状态。商业保险永远是社保的补充,只有把社保交齐,再搭配商业保险,才能形成真正的全面健康保障,这是我在配置保险时,始终坚守的底线——不抛弃社保,不迷信商业保险,二者结合,才是最靠谱的保障方式。

在搭建全家全面健康保障计划的过程中,我不仅学到了很多保险知识,更深刻体会到了“未雨绸缪、居安思危”的重要性。保险不是用来赚钱的,而是用来转移风险的,它不能阻止风险的发生,但能在风险发生时,减少损失,守护家庭的安稳。这两年,从前期的规划、产品筛选,到后续的保费缴纳、理赔咨询,我全程亲力亲为,也遇到过不少问题:比如看不懂保险条款中的专业术语,就逐字逐句查阅资料、咨询专业人士;比如对比多款产品时,眼花缭乱,就制作表格,把保障内容、保费、保额、续保条件等核心信息一一罗列,直观对比;比如给父母配置保险时,因年龄大、身体有小毛病,多次被拒保,就耐心筛选核保宽松的产品,最终找到合适的配置方案。虽然过程繁琐,但当全套方案落地,看着家人每个人都有了对应的保障,我心里的那份踏实,是任何东西都无法替代的。

很多朋友问我,配置全面健康保障计划,每年要花几千块的保费,会不会成为家庭的经济负担?我的答案是:合理的保险配置,不会成为经济负担,反而会成为家庭的“财务安全垫”。我们家全套全面健康保障计划,每年总保费一万五千多,占家庭年收入的5%左右,这个比例在保险配置中被称为“黄金比例”,既不会影响家庭的日常开支和储蓄,又能获得足额的保障。我始终认为,保险配置要量力而行,根据家庭经济状况,选择合适的保额和产品,不要盲目追求高保费、高保障,也不要因噎废食,完全不配置保险。对普通家庭而言,每年拿出一部分收入,为家人配置一份全面的健康保障,其实是对家庭未来的一种投资,这种投资,不求回报,只求在风险来临时,能守护家人的安稳,不让生活陷入困境。

除了产品配置,我认为保险的后续服务和理赔体验,也是衡量一份保障计划是否靠谱的关键。这两年,我也做了不少“功课”:比如把全家的保险单整理成册,标注好保费缴纳时间、保障内容、理赔流程、保险公司客服电话,放在家里显眼的地方,让家人都能看到;比如每年在保费缴纳前,对全家的保障计划进行一次复盘,根据家人的年龄、身体状况、家庭经济状况的变化,及时调整保额和产品;比如了解清楚每一款产品的理赔流程,提前准备好理赔所需的材料,确保在需要理赔时,能快速、顺利拿到赔付金。我始终相信,一份好的家庭保险方案,不仅是前期的合理配置,更是后续的贴心维护,只有这样,才能让保障真正发挥作用。

如今,我们家的全面健康保障计划已经落地两年,没有发生过大的理赔,但这份保障,就像家里的一把“保护伞”,默默守护着我们的生活。每天出门上班,想到家人都有稳妥的健康保障,我能更安心地打拼;晚上回家,看着女儿健康快乐地成长,看着父母在老家安享晚年,看着妻子忙碌的身影,我深知,这份安稳的背后,有一份全面的健康保障在默默支撑。我也明白,保险不是万能的,它不能阻止疾病的发生,也不能避免意外的降临,但它能在风险来临时,为我们提供一份经济上的支持,让我们有勇气面对困难,有底气守护家人。

作为一个普通的家庭支柱,我没有惊天动地的本事,只能尽自己所能,为家人搭建起一道稳妥的健康保障防线。选择全面健康保障计划,不是因为我杞人忧天,而是因为我深知,生活从来都充满未知,我们能做的,就是未雨绸缪,居安思危,用最稳妥的方式,守护最爱的人。这两年的配置和使用体验,让我更加坚信,全面健康保障计划,是普通家庭对抗健康风险的最佳选择之一,它用科学的险种搭配,精准的风险兜底,让每一个家庭都能无惧未知,安心生活。

最后,我想对同样身处家庭责任期的朋友们说:保险配置从来都不晚,越早配置,保费越低,保障时间越长,也能越早获得心安。不要等到风险发生时,才后悔没有提前配置保障;也不要被保险的专业术语吓倒,只要静下心来研究,结合家庭实际情况,就能找到合适的配置方案。家庭的安稳,是我们每个人最大的心愿,而一份全面的健康保障计划,就是这份心愿最坚实的支撑。愿每一个家庭,都能被稳妥守护,愿每一个人,都能在健康的陪伴下,度过平凡而幸福的一生。