42

65

年金险的真相:你是如何被洗脑的?

2022-05-26 10:37:15

5点赞

26收藏

15评论

这是『年金险的真相』系列的第二篇:你是如何被洗脑的?

2. 年金险的真相:你是如何被洗脑的?

3. 年金险的真相:火爆的万能账户,我却认为很鸡肋

4. 年金险的真相:内部收益率(irr),几乎是评价收益高低的唯一标准

5. 年金险的真相:复利原则,现实中的差距

6. 年金险的真相:价值原理,和你想象中的不一样

7. 年金险的真相:最被神化的功能,年金险能实现资产隔离吗?

8. 年金险的真相:资产传承的实现,实操演示

9. 年金险的真相:看清年金险的误区,让“坑”无所遁形

10. 年金险的真相:停售开始,哪些值得买?别被焦虑蒙蔽了双眼

11. 年金险的真相:购买诀窍│在irr最高的年金产品中去匹配自己的需求

前言

延迟退休、养老焦虑、降息、离婚新规、民法典、个税新规……最近,股市、基市一片绿色葱翠。间接带火了年金险市场。关于“最后的4.025%年金险”,有跟几位同行做过交流,却发现,很多从业人员,竟然,不、懂、年、金、险!

(图片来源于网络,侵删)

(图片来源于网络,侵删)

一、年金险,爱你并不容易

在所有保险产品中,年金险属于很复杂的那一种。可能会涉及到投入、领取、保额、保单价值、现价、生存金、教育金、深造金、创业金、婚嫁金、祝寿金、身故金、万能账户、低中高档收益、分红、年化、预定利率、单利、复利、irr……眼花缭乱,应接不暇。

年金险设计得越复杂,就越利于宣传推广,因为大家都看不懂。大家看不懂,就越利于宣传推广,因为给你展示的是你希望看到的就够了。

保障类的产品比较好理解,交多少钱,有多少保额,投入产出比一清二楚。产品的保障范围,我们一般也能理解个大概,只是条款的细节,可能会搞不清。

但是,如果愿意花时间研究,那也不会太难。

但年金险不一样,纯粹一堆的数字游戏,你不会算,那就是不会算,再看十遍条款,估计还是不会算。

年金险完全抓住了人性的弱点,欲望,贪婪,它绝对是最容易让人中招的产品。要说什么保险产品坑最多,那一定是年金险。

别说普通人,就连保险公司自己的代理人,都不知道如何被洗脑的!

(图片来源于网络,侵删)

(图片来源于网络,侵删)

二、怎样在客户面前演示年金险

在保险销售过程中,很多业务员也看不懂年金险是怎么拿钱的,不懂年金险的价值原理、复利原则,也不明白实际收益的计算,更不用说配置的核心价值是什么了!为了达到销售出去的目的,夸大收益,长险短推……

交完之后就可以把钱全部领出来,并承诺以后拿多少的收益......绝大部分消费者,因为人情关系,无脑信任,在需要钱的时候发现上当受骗……

储蓄型保险的产品形态很复杂,尤其是年金险的收益率计算,很多人并不是很懂。

客户不懂,业务员绝对不会主动去提。

部分业务员要么拿结算利率当成收益率,比如我分成3档,最高6%,最低1.75%,我拿中档5%来宣传,有没有毛病?中档为什么是5%,不是4%?因为用4%来宣传的话大多数人看不上呀。

要么就是拿预定利率当成收益率,毕竟现在年金险都是按3.5%预定利率设计的(当然,还有为数不多的预定利率为4.025%的年金险,但是基本上都是纯年金险,没有万能账户没有分红的),大家都在同一起跑线上,这么说能掩盖自家产品收益不足的事实。

这么说有问题吗?

好像没问题啊,因为你也没问我是怎样计算的。

最大的好处在于演示利率极具诱惑力,数据咔咔一摆出来,客户直接心潮澎湃那是。

什么叫演示利率呢,就是保险公司对产品未来收益的一个假设利率。

你想呀,要是太低了,谁还会买呢?

所以,演示利率只会给最靓丽的数据给你看,甚至有很多业务员卖的时候会还嫌不够高,自己再重新做一份,拉出来就是整条街上最靓的仔……

如果你相信,那么你们之间的故事,就开始上演了......

(图片来源于网络,侵删)

(图片来源于网络,侵删)

三、复杂的设计有利于宣传

还有一个原因就是各种混淆视听的宣传概念。

所有的宣传话术里,都会强调3~50年甚至100年后,你每年可以拿到多少多少钱,然后又可以一次性拿到多少多少生存金(祝寿金、婚嫁金、创业金等等各类名目),这个数额很有可能会让你热血沸腾、馋涎欲滴。

首先一定不能跟你提到短期内的收益。

因为短期内是没有收益的,很多不靠谱的年金甚至10年20年后才能返本,要想赚收益,那要活得足够久,这笔钱在账户里待的时间足够长才可以。

其次,设计得越复杂,越好糊弄。

很多人并不太会算账,也不会真的去算,大家都是成年人了,结果才是最重要的。

这当中会有很大的解释空间,反正你不懂,我想怎么说就怎么说。异议?的时候已经背熟了的,张口就来。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

四、你是如何被洗脑的

我们来看个案例:

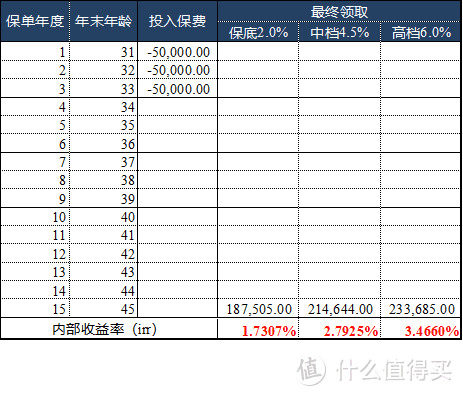

这是一款可附加万能账户的短期年金产品,投保灵活,保障期间为15年,还有专属庆典账户唯一5%万能账户(传世管家、传世赢家、传世庆典万能账户3选1),超快返还,具有投资理财和养老计划。返还形式为祝贺金、祝福金、满期金。缴费方式有3年、5年、10年三种,不同的缴费方式,返还的比例不同。

案例演示

30岁的小弘,给自己投保5万/年,3年交,合计15万,保险期间15年,年金返还如下:

1. 祝福金:第5、6年分别领取2.5万元

2. 祝福金:第7-14年起每年领取3640元。

3. 满期保险金:第15年满期领10万元.

这款产品就设计不算太复杂,但在生存金的返还上。看了这么多返还,还有万能账户,消费者多数还是看得一脸懵逼。

我们先来看看返还的年金全部进入万能账户的收益情况(当前结算利率据说是4.9%)。

假设按宣传资料,30岁男性,总投入15万,3年交,返还的年金全部进入万能账户二次生息,按低档(保底利率2.0%)、中档利率4.5%和高档利率6.0%分别计算实际收益:

即便是按6.0%的高档利率来计算,收益率也才3.4660%。

下面我们来一步步拆解,看看你是如何被洗脑的。

首先,在没有进入万能账户情况下,这款年金险在第5第6年可以领取25000元/年,第7~14年,每年领取3640元,第15年领取10万元。这种情况下的实际收益率(内部收益率irr)怎么样呢?

irr是1.8949%,也就是说,这张年金险保单,如果生存金不进入万能账户,实际收益率是1.8949%。而且,保单第15年,irr的数值才由负变为正,irr为正数是什么意思呢?就是你的资金回本了。

如果业务员像这样用excel表格把irr拉出来给你看,这款产品你会买吗?我相信不会。

所以,我只跟你谈什么时候领多少,我一定不会跟你谈年金的实际收益率,一定不会跟你谈irr。

但是,不谈收益也不行,客户也会问:收益是多少?

(图片来源于网络,侵删)

(图片来源于网络,侵删)

01 避开低收益的年金,强调高收益的万能账户

年金+万能的产品组合,通常年金部分的收益很低,进入万能账户部分的收益相对高。万能型产品的收益形式是有保证利率的,会在每月公布实际的结算利率。目前产品的保证利率多为2.5%,高的有3%,最低的有1.75%。

而结算利率,经过这两年的下滑,目前较高的也就5%左右,但相对普通纯年金3~4%的irr,看起来还是高了不少。

但是即便是5%的万能账户结算利率,也并不是以你保单账户里所有的现金价值来计算的,只是进入了万能账户的那一部分。如上面的例子,年金的irr仅仅为1.8949%,万能账户按4.5%的中档收益计算,irr也仅仅为2.7928%,即便按6.0%的高档收益计算,irr也未能达到3.46%,按照这个结果,这是一款普通的增额终身寿险的收益,并且,灵活性远小于增额终身寿险。

另外,只用现金价值的增加值来评估,也依然不能确定年金险的真实收益。单单看现价涨幅是没有意义的,还要以投入的保费为基数来计算收益率。还是以上面的例子,万能账户追加手续费是追加金额的2%,保单前五年领取万能账户价值的领取手续费为2%,手续费比较高。这部分的手续费收取,也是会影响总体的收益的,实际irr还会更低一些。

打个比方,你买了一款基金,年收益率是100%,但手续费是50%,那么一年后,你真实的收益率会是多少?

0。也就是刚好回本而已,50%的手续费砍掉了一半的本金。

很多人根本搞不清这种产品的构成,听到销售人员宣导的结算利率4.5%、4.9%,就以为自己买的产品是4.5%或者4.9%的收益了。

真相:结算利率4.9%,而真实回报率却低得多。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

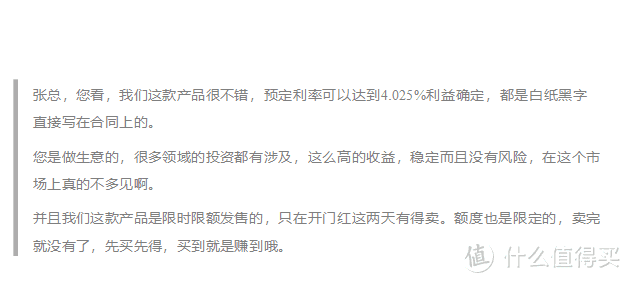

02 强调和宣传预定利益

通常的话术:

真相:用excel表格拉一下irr,你会发现真实回报率可能只有2~3%。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

03 回避复利强调单利,而且不会告诉你这是单利

话术如下:

真相:几十年下来单利10%,换算成复利也就3%多一点点。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

04 避开收益,强调领取(尤其是终身年金险)

还是话术:

真相:按平均寿命计算,领取到手加上身故赔付的钱,只是比所交保费多了一点。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

05 避开回报率,强调累计领取

你若要问回报率,那么我就跟你强调总领取了,话术如下:

真相:按复利来计算,其实也就每年3个点多些。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

06 分红的不确定性一言带过,只宣传中高档预期

用高于预期的收益水平来演示收益数据、共享保险经营成果等诸多噱头,吸引着前赴后继的消费者。

分红,是一种未来的、预期的、不确定的收益。分红的不确定性,却被业务员刻意弱化。

分红险的红利分配有两种方式:一种是现金红利的分红,现金红利的分红即是盈余的分配是以现金的形式分配给投保者,这是目前很多保险公司都会用的盈余分配方式;另外一种是增额红利,即是在整个保险期限内保险公司会每年以增加保险金额的方式分配红利给客户。

分红型年金跟万能险的情况类似,不同的是分红型年金险本就是年金险产品的一个类别,不需要另外搭配产品。

分红年金的中、高档的利差水平分别是4.5%、6%,减去产品预定利率,当然会比不分红的利益要高一些,所以看起来确实不错。

随着市场利率的下行,分红水平到底如何,没人知道。

而且分红不像万能险那样透明,每个月都公布结算利率,分红型年金的分红,投保人一个年度才收到一次。

另外即便收到了分红,多数人也不知道这个分红是高是低。多年以后我们回过头来看看分红情况,想退保,但是会损失惨重,谁来拯救?

真相:买了之后,你的分红如何,无人知晓。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

07 只用现金价值的增加值来评估收益

保险公司在设计时,通常会把保单前期的现金价值设计得远远低于已交保费,那么这时候现价的涨幅往往会设计到5%、6%甚至百分之十几都有。

但是对于投保人来讲,单单看现价涨幅,尤其是保单前几年的现价涨幅,有意义吗?计算收益率还需要以已交保费为基数的呀,已交保费就是你所投资的本金。

举个简单的栗子:比如说你投了一款基金,年收益率100%,但是我收你手续费49%,那么一年后,你真实的收益率会是多少?

1%!因为49%的手续费已经砍掉了你接近一半的本金。

真相:收益率的计算,需要以投入金额为基准计算。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

以上种种,是比较常见的一些年金险入坑方式。

但是以上这些套路组合在一起,辅以开门红、会议营销、活动晚宴、旅游销售等等真金白银堆出来的高大上场景,当你身临其境,相信这些层出不穷的”销售流程“,总有一款“适合”你的,对吧!

那么,各种套路、各种活动、各种诱惑......如何冷静下来,挑选到适合自己的年金险?

确定自己的需求,先看irr,然后再irr最高的那些年金产品中去匹配自己的需求。

年金是一种抗风险的金融资产工具,它可以有很多不同的作用,但本质上都是在帮你去掌控和规划你的现金流。

保险公司宣传的时候说的收益率,是预定收益率。预定收益率≠实际收益率,通过每年交多少钱、交几年、什么时候开始领、每年能领多少......这些合同里面约定好的要素,就能算出真实的收益率。

匹配自己的需求前问问自己:什么时候需要花钱?需要花多少年?想留给谁来支配这些钱?

需求不一样,聚焦点就不一样,产品的选择就不一样,得到的结果也不一样。

另外,在保险营销员给你推销,把收益说得天花乱坠,试图用话术来打动你的时候,下面几个问题能帮你判断这个产品最真实、确定、保证领取的情况。一定要记得问TA:

你说的收益是保证收益,还是浮动收益?

这些收益和领取,是承诺一定可以领到的吗?有没有写进合同?

保底利率的演示情况,是怎么样的?

不同的缴费期/领取时间下真实收益是多少?

(图片来源于网络,侵删)

(图片来源于网络,侵删)

五、总结

年金险最重要的指标就是收益,所以要判断优劣,只需要确定好投资周期,直接在excel表格里把irr拉出来,如果有万能账户,就把收益按照保底利率来计算,哪个irr高买哪个就好。

至于其他的功能,所有的年金险在功能性上都差不多,所以只看收益就可以了。换句话说,一切向你强调各种花里胡哨的功能的营销手段,其实都不希望你了解真实的收益水平。

当然,你会有话说了:增值服务、养老社区、资产配置......等等这些,也是可以评价年金险优劣的呀!

好,没问题!只是你需要先衡量衡量,买年金险的主要目的是哪一个?再来确定匹配你的年金险。

比如说你希望现在就锁定养老社区的入住权,那么你应该先确定好买哪些产品达到什么样的门槛才可以拥有这个权益,再来对比产品的收益,最终你还是得回到产品的真实得收益上来!

(实际上我个人并不认为养老社区是未来的稀缺资源,随着资本的进场,各大保险公司纷纷进入养老社区领域,真正稀缺的资源只有一个:钱,足够的钱。)

年金险的意义在于本金乘以时间乘以复利。

复利在你买的时候就已经确定了,那剩下的就只需要考虑本金和时间的问题了。

没有40年以上的运行周期,复利带来的收益水平很难达成预计效果。

没有足够的本金,基数太小,系数再高也无济于事。

更何况,现在大家面对的业务员用的可都是“预定利率”,而不是保底利率。

年金险作为长期投资,时间跨度几十年,在未来几十年中,经济、政策情况的不可控因素太多,如果不是纯年金,万能账户当前的结算利率如何锁定未来几十年时间?保底收益才是你在未来一定能拿到的钱。

在行有余力的情况下,年金也只是一种保守的配置方式,而不是某些业务员所说的“避债避税,财富稳定增值”的唯一手段。

没有向你演示不同的缴费期/领取时间下真实收益率,都是耍流氓。

连irr也不给你演示计算的业务员,一是真不知道,也是被洗脑了;二是坏,不告诉你。

其实只要有独立的思想,任何人想要去骗你实际上是很难的。但是,多数人却没有主见和底层认知......

(图片来源于网络,侵删)

(图片来源于网络,侵删)

PS:

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。如果搞不清楚保险产品的规则、保障、服务以及保费等方面,不懂得如何选择,请记得向您身边的保险专业人士咨询。

(注:文中配图均来源于网络,与文章内容无关,如有侵权,请联系删除)

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

值友5467901225

把保险当成财产配置那是高端玩家的游戏,普通韭菜,能少被割一刀都是幸运

校验提示文案

lkdwqx2

校验提示文案

天黑不白

校验提示文案

沈码张大爷

校验提示文案

三痴居士

校验提示文案

值友5808991189

校验提示文案

麓鸣

校验提示文案

麓鸣

校验提示文案

lkdwqx2

校验提示文案

值友5808991189

校验提示文案

三痴居士

校验提示文案

沈码张大爷

校验提示文案

值友5467901225

把保险当成财产配置那是高端玩家的游戏,普通韭菜,能少被割一刀都是幸运

校验提示文案

天黑不白

校验提示文案