233

135

理财险 篇一:年金险的真相:买年金险吗?耍流氓那种

2022-05-19 22:41:58

0点赞

2收藏

0评论

前言

关于年金险,平时的咨询和交流还是挺多的。有粉丝和朋友,有客户和准客户,也有同行。但沟通的问题也比较分散,通常并不像我认为的聚焦在的收益率、家庭资产配置和资产传承这几方面,更多是在一些基础的认知层面。

因此,针对年金险,有必要写一个系列,希望可以讲透,让大家在有需要配置年金险时,少走弯路。

这是『年金险的真相』系列的第一篇:买年金险吗?耍流氓那种

1. 年金险的真相:买年金险吗?耍流氓那种

2. 年金险的真相:你是如何被洗脑的?

3. 年金险的真相:火爆的万能账户,我却认为很鸡肋

4. 年金险的真相:内部收益率(irr),几乎是评价收益高低的唯一标准

5. 年金险的真相:复利原则,现实中的差距

6. 年金险的真相:价值原理,和你想象中的不一样

7. 年金险的真相:最被神化的功能,年金险能实现资产隔离吗?

8. 年金险的真相:资产传承的实现,实操演示

9. 年金险的真相:看清年金险的误区,让“坑”无所遁形

10. 年金险的真相:停售开始,哪些值得买?别被焦虑蒙蔽了双眼

11. 年金险的真相:购买诀窍│在irr最高的年金产品中去匹配自己的需求

(图片来源于网络,侵删)

(图片来源于网络,侵删)

一、年金险是什么

年金险的官方定义是:

年金保险是指以被保险人生存为给付保险金条件,并按约定的时间间隔分期给付生存保险金的人身保险。

它的本质是理财产品,指投保人按照约定的方式定期或一次性缴纳一定金额的保费给保险公司,然后保险公司按年或月给投保人发放固定的保险金(部分产品是至终身的)的一种理财型保险产品。个人养老保险以及子女教育金保险就是年金保险的两个代表。由此而言,我们通常认为,纯年金险(传统型年金险)才是年金险最纯粹最原始的形态,也是最佳的形态。

当然,在通常情况下,到手的钱相对于你的本金,会有一定的收益。

从最终的目的来说,年金险其实是解决三种问题:养老、资产传承、教育金。网上说的五大、七大、八大功能,其实都是围绕着解决这基本的三种问题剥离出来的。

( 注意:年金险并不能完全解决养老、资产传承、教育金的问题)

概括一下,年金险这种理财产品,其实它明确了4点:投入时间,投入的资金,领取时间和领取金额。

这四个明确其实就明确了一个评价年金险的一个指标:收益率。而收益率的高低必定会受投入时间,投入的资金,领取时间和领取金额这四个因素的影响。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

二、万能账户是什么

年金险附加的万能账户,和“万能险”里面的万能账户,形态近似,但并不一样,这里不再展开。本文及『年金险的真相』系列中的“万能账户”均指年金险附加的万能账户。

年金险有自己的账号,叫年金账户,如果你的年金到期开始返钱,这笔钱你暂时又用不到,可以选择让它进入万能账户,继续涨利息。这个万能账户和年金险账户组合在一起,用来提高收益。可以把这里的万能账户理解为一个依附于年金险存在的,可以将年金险的分红/生存金以复利进行二次增值的一个投资账户。 也就是说保险公司用你进入万能账户的这部分钱进行二次投资,然后给你分利息,就像你把钱放银行生息一个意思。

搭配万能账户的情况下:消费者花钱购买产品→不提取返还金→返还金进入万能账户进行二次生息(这段时间消费者可以继续追加投入)→往后再提取

这样设计的原理是在组合模式的情况下,年金账户配合万能账户的二次生息,消费者最终获得的返还金更多。

但是这个账户其实很鸡肋。不管年金险的主险收益如何,万能账户能够保证的保底收益对整体的收益率的提高,帮助并不像业务员所说的那么大。一是进入万能账户的钱不多(进入万能账户的钱有限制),基数不够。二是返还金虽然多了,但是返还的周期拉长了,也就是说资金占用的时间拉长了,收益率并不能提高多少。

这样说好像还是不能理解的很清楚,后续我会专门写一篇关于万能账户的文章。现在大家只要记住万能账户并没有太大的用处就好。

那么,什么样的产品收益高呢?在第一和第二点我们都提到一个关键词:收益率。

是时候要引入这个个概念了——irr(Internal Rate of Return),内部收益率,这是计算长周期投资行为的收益率时,几乎唯一有效的指标。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

三、内部收益率是什么

IRR实际上就是一个收益率试算工具,是一个经过较为复杂的复利计算后得出的数值,不止考虑到了投资收益比,还考虑到了钱的时间价值。通过它可以反应出一个产品在某个时点的真实收益率,用来辅助我们做决策。

看上去还真有点复杂。

判断一个年金险产品的优劣,内部收益率几乎是唯一的重要指标。irr其实是一个和宏观经济环境密切相关的指标,其实际意义在于,一个投资行为,是否能够有效抵御通货膨胀。换句话说,一个投资行为,如果其内部收益率高于同期的年平均通胀率,则这个行为可以有效抵御通货膨胀,反之则不可以有效抵御通货膨胀。

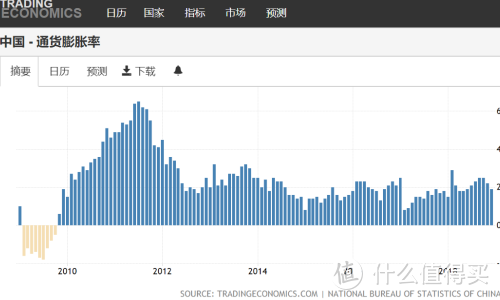

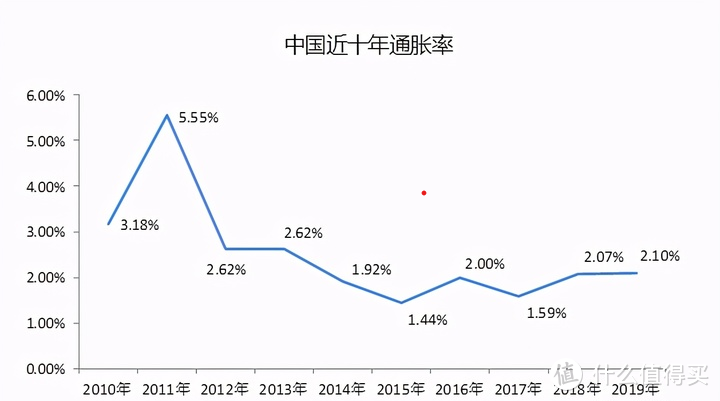

因此,一个投资行为,是否能赚到钱,有收益,有利润,我们参照的标准是通货膨胀率。根据经济指标网和财梯网数据,中国近十年通胀率平均在2.229%左右。我们把未来中国的通胀率系数设定为2.5~3%。这是个预测的数据,这里不展开讨论,也没必要去杠这个数据。至于有些人开口就来的未来二十年保持5%通胀,甚至动不动10%+和22%的通胀率,真要这么算,那就只能什么都不做,老老实实打工人算了。

中国近十年来的通货膨胀率:

(数据来源:经济指标网站)

(数据来源:经济指标网站)

数据来源:财梯网

数据来源:财梯网

好,下面我们来假设,如果长期年均通胀率3%,那么,只有当一个投资行为的内部收益率长期稳定地大于3%时,才能够确保这个投资行为有利润。

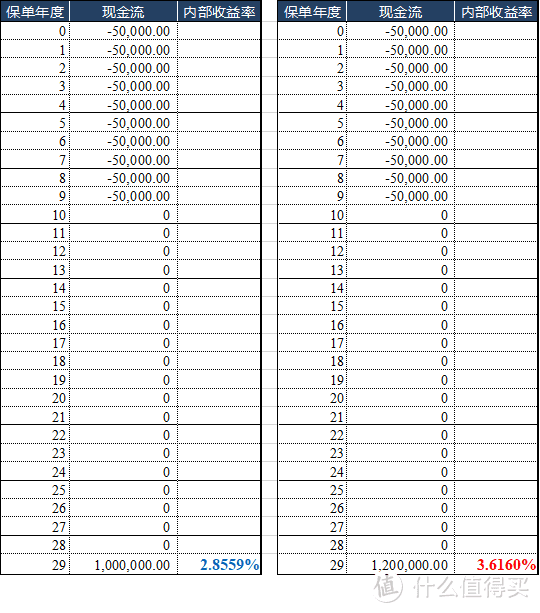

如果两个年金险产品,每年投入5万元,连续投资10年,其中一个在第30年当年一次性获得100万回报,另外一个是获得120万,在这样的情况下我们计算一下内部收益率。

大家可以看到两个表格中,这两个年金险在不同的回报下的内部收益率分别为2.8559%和3.6160%。根据上面关于通胀率的假设,第二个投资行为的irr大于3%,是有利可图的。

那么,其实我想表达这样一个意思:如果未来的通胀率是3%的话,实际收益率(irr)大于3%的年金险才有意义,才值得买。不然,连通胀都无法抵抗,就不要去考虑做什么养老、传承或者教育金的规划了。

不要轻信任何保险业务员所说的“结算利率”、“收益率”,或者”历史“、“X年来”一直是多少多少的利率,又或者是大于4个点的”年化收益“、”复利滚存“......

这种情况下,你大可以让业务员用利益演示表给你计算一下真实的irr,看看是否像他说的那么好。

没有向你演示不同的缴费期/领取时间下真实收益率,都是耍流氓。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

PS:

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。如果搞不清楚保险产品的规则、保障、服务以及保费等方面,不懂得如何选择,请记得向您身边的保险专业人士咨询。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~