44

65

百万医疗险,没有社保可以买吗?

2023-10-29 10:06:07

0点赞

0收藏

0评论

百万医疗险几乎可以说是每个人都必备的一个保险产品,它不仅保费实惠、保额高,保障还全面,可以用来报销大额的医疗费用。

在购买医疗保险时需要考虑很多因素,其中一个就是有无社保对百万医疗险投保有什么区别、到底该选有社保还是无社保?

今天我们就来聊聊,医疗险中“有社保”还是“无社保”有啥区别呢?

#01

我们先来聊聊什么是社保?

“社保”主要是指社会医疗保险。

社会医疗保险主要包含职工医保和城乡居民医保(现在很多地方已经把城镇居民医保和新农合合并为城乡居民医保)。

城乡居民医保:对于没有缴纳五险的人来说,可以缴纳城乡居民医保。一年300多块钱就可以保障一年,保障也非常给力。

职工医保:如果在单位上班,单位会给我们缴纳五险,里面就包含了医保。

#02

有些朋友会觉得有社保了,还需要百万医疗险吗?

社保中的基本医疗保险可以报销医疗费用,但是即使有社保,也还是需要商业医疗险来补充保障,其原因主要有以下几点:

社保保障能力有限

虽然社保中有基本医保,但是提供的保障非常有限,首先只能报销社保范围以内的医疗费用,社保外的费用只能自己承担。

重大疾病发病率高

如今重疾发病率明显提高,甚至有年轻化的趋势,并且重疾治疗费用高,光有医保还是不够的。就拿癌症治疗来说,可能需要用到一些抗癌药物,这些药物不仅价格贵,并且很多都没有进入医保药品目录内,因此无法用医保报销,需要患者自己承担。

#03

为什么百万医疗险要分有社保和无社保?

买过医疗险的小伙伴都有过这样的经历,发现在买医疗险测算价格时有社保和无社保价格不同。

一般选择有社保的话,价格是要更加便宜的。

保险公司区分有无社保,当然是有原因的。

银保监会2019年12月1号开始实施的《健康险管理办法》第二十四条的规定:具体内容如下:

“保险公司设计费用补偿型医疗保险产品,必须区分被保险人是否拥有公费医疗、 基本医疗保险、其他费用补偿型医疗保险等不同情况, 在保险条款、 费率或者赔付金额等方面予以区别对待。"

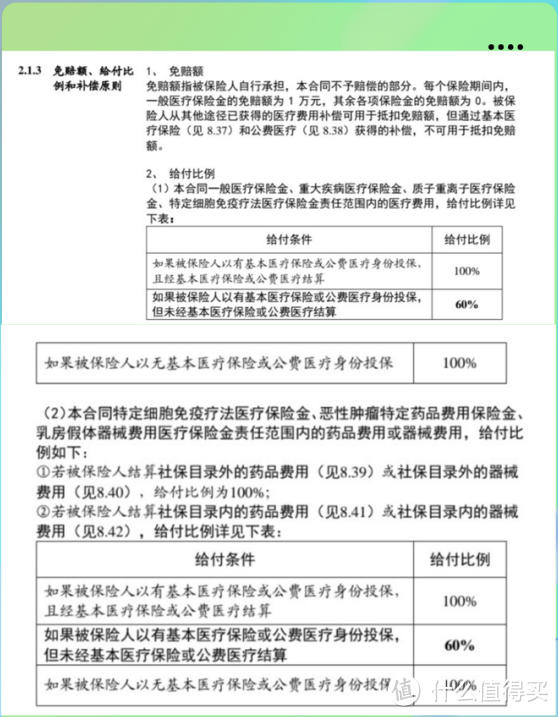

在实际的治疗过程中,如果选择了有社保身份,在就诊时需要先通过社保进行报销,剩余的部分,医疗险会再按照合同约定进行报销。

所以选择有社保,保险公司只需承担社保报销后免赔额以上的自费的部分,赔付金额相对少。

如果没有社保,保险公司承担除免赔额以外的剩余金额;在没有医保的支持下,保险公司就要承担更高、更大的风险。

所以大家知道为啥选择有社保的话,价格是要更加便宜的原因了吧!

#04

买百万医疗险时有无社保身份应该怎么选?

有社保的朋友(包括新农合),投保时选“有社保”。

如果暂时没有社保,但后续就会参保社保,只要在就诊时一定要先通过社保报销,剩余的部分符合保险责任,则会按照100%的比例进行报销。

这里要注意!如果没有先通过社保报销,那么医疗险的报销比例会有所下降,一般是会按照60%报销。

所以,没有社保(或新农合),直接选“无社保”。

若投保时选择的是无社保身份,那么在就医的时候不论是否先用社保报销,保险公司都会按照100%比例报销。

但有个例外,如果是购买中高端医疗险产品,无论有无社保,建议直接选“无社保”。

因为一般来说,公立医院特需门诊或VIP部医疗费用本来就不在医保的报销范围内的。

如果投保时选择了有社保的身份,保险公司就会按照“以有社保身份投保,但未经社保结算”赔付,很有可能只能报销60%。

#05

有无社保身份,买完医疗险之后,报销时要注意哪些问题?

记得用上社保。

投保时选“有社保”,在理赔时务必以社保身份就诊并结算,这样在则扣除免赔额后保险公司才会按照100%的赔付比例报销。

如果出现异地就医的情况,建议一定要先办理转诊手续进行异地就医报备,否则报销比例会降低。

投保时如果直接是以「无社保」身份投保,那么,在就医报销时影响不会太大。

最后我们来总结下:

① 没有社保的朋友,直接以“无社保”身份投保。

② 有社保、社保所在地医疗条件较好、异地就医概率较低,建议以“有社保”身份投保。

③有社保、但是社保所在地医疗条件较弱、可能要异地求医,建议以“无社保”身份投保。