8

16

达尔文8号更新,互联网最值得关注的5款重疾险全测评

2023-12-24 21:30:13

0点赞

2收藏

0评论

大鱼测评第1103篇原创

大鱼测评第1103篇原创

随着达尔文8号上线,互联网重疾险高性价比的几个IP都已凑齐。此前我们分析过几款互联网顶流重疾险的优劣势和适合人群:

达尔文8号上线后,购买策略发生了一些变化,今天就再来详细解读一下。

5款同类网红重疾险进行对比,分别是:

瑞华健康-达尔文8号

君龙人寿-超级玛丽9号

人保健康-健康福·终身重疾险

国富人寿-小红花致夏版

和泰人寿-和泰人寿泰平卫

产品基础形态

先说产品形态:

图片

图片达尔文8号和其他网红重疾险一样,都是单次重疾+多次轻症+多次中症的基础形态,主险中没有过多的责任捆绑。并且今年的互联网重疾险几乎都升级了重疾赔付后,不相关轻症、中症还可以再赔付责任,这项达尔文8号也和其他产品持平。

投保规则方面,达尔文8号只有保障终身的选择,不如超级玛丽9号和人保健康福灵活。

基础形态下,不附加任何可选保障,达尔文8号做到了市场最低价,价格和超级玛丽9号比略有优势,很适合只想要基础保障的消费者选择。

更丰富的保障,例如身故责任、60岁前患重疾、中症额外赔付、癌症和心脑血管疾病多次赔付等都放在附加责任中,可供消费者自由选择。

同类网红重疾险对比

5款网红重疾险产品有共同的特点:

1)主险责任简单清晰,无强制捆绑

2)性价比高,绝对价格也低

3)有质量不错的附加险

4)重疾赔付后,不相关轻症、中症还可以赔付

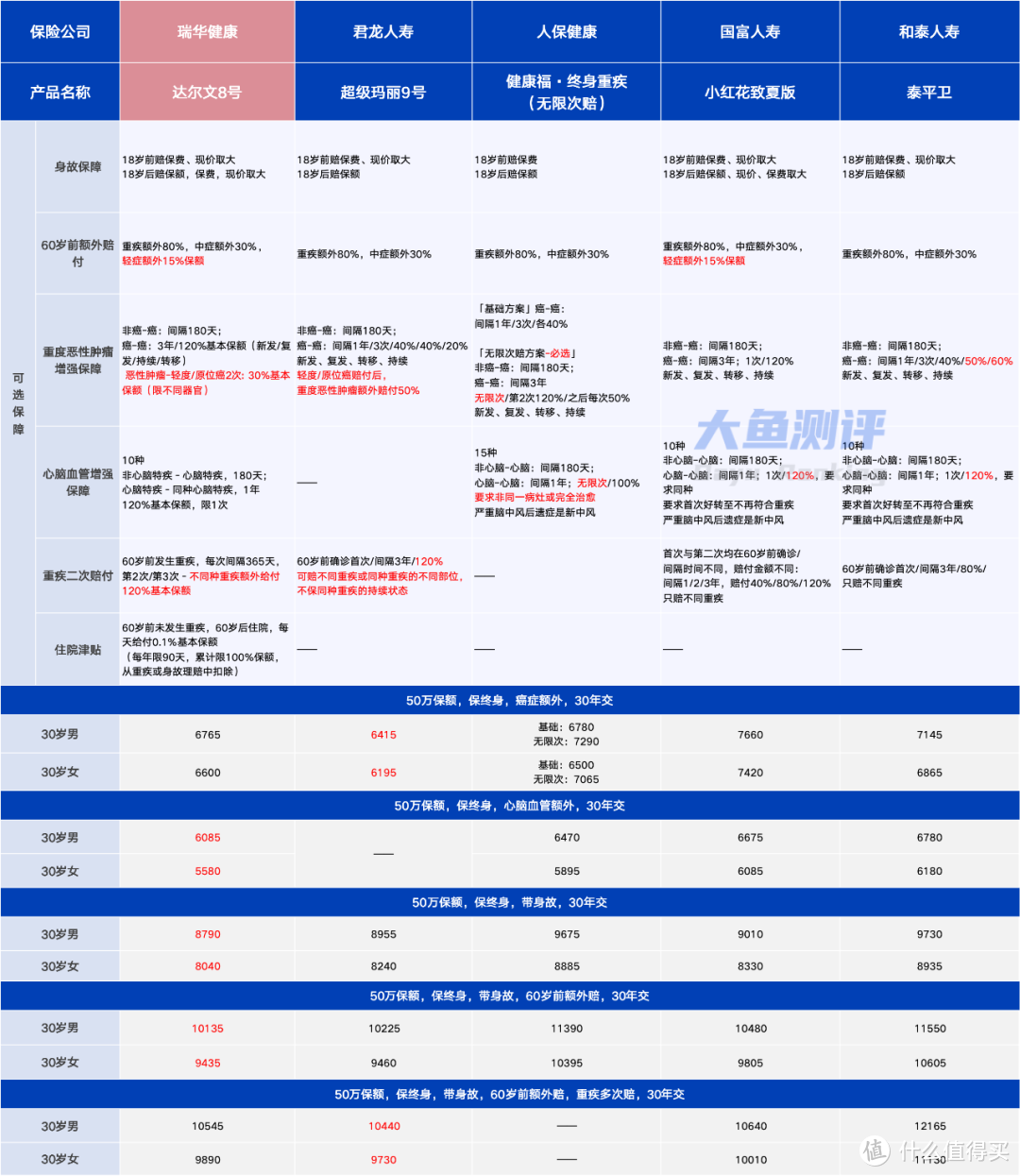

责任对比如下(以30岁男/女,50万保额为例):

图片

图片可以看到,这5款是非常同质化的产品,基础保障的差异几乎可以忽略,可选责任也很相似,下面来总结一下细节区别:

1.癌症附加责任

达尔文8号的癌症附加责任属于传统的非癌-癌、癌-癌以不同间隔期区分的形式,特色是增加了恶性肿瘤-轻度/原位癌的2次赔付;

超级玛丽9号在传统形式的基础上,缩短了癌-癌的间隔期,改为每间隔1年赔付津贴的形式,赔付门槛更低;

健康福·终身重疾险的癌症附加责任有2个选择,可以选择间隔3年的无限次赔付或者间隔1年的津贴形式。

这一项责任结合对应价格看下来,小红花致夏版和泰平卫几乎没有优势,主要还是在达尔文8号、超级玛丽9号和健康福·终身重疾险之间做选择。总体来说附加癌症责任后,超级玛丽9号的价格更低、赔付门槛也低,性价比做到了极致。

2.心脑血管附加责任

附加这项责任,达尔文8号的价格有绝对优势,健康福·终身重疾险的赔付门槛更低,只限制了“同一病灶”且“未完全治愈”的情况不能赔付第2次,并且15种心脑血管疾病,不限制种类,也就是同种也可以赔付,不同种一样可以赔付,这是目前我见过最优质的同类条款。看重心脑血管多次赔付的朋友,可在达尔文8号和健康福·终身重疾险之间选择。

3.身故责任

附加身故责任后,达尔文8号的价格依然最有优势,超级玛丽9号其次,小红花致夏版也缩小了和2款产品的差距。

4.60岁前额外增加保额

达尔文8号和小红花致夏版无论是60岁前额外赔付还是恶性肿瘤增强保障,都覆盖了轻症,比起中症额外赔付,这一设置是很实用;重疾额外赔付上,5款产品没有什么太大的区别。附加这项责任后,产品价格也是达尔文8号最优,超级玛丽9号其次。总体来说,这项责任达尔文8号占优。

5.重疾多次赔付

达尔文8号、超级玛丽9号、泰平卫和小红花致夏版都可以选首次重疾在60岁前的,重疾2次赔付责任。这项责任总体必要性不是很大,理赔的前提是60岁前要患重疾,尤其是和附加了60岁前重疾额外赔付80%直接能额外赔付保额的情况相比,这项责任还要再患2次重疾才能赔付,显得有点鸡肋。不过,这种责任的价格相对较低,如果一定要附加,可以在达尔文8号和超级玛丽9号之间选择,一个间隔期短门槛低、一个价格低。

各个产品适合谁?

如果同样是选择网红重疾险,各个产品适合什么样的人群,我总结了几点:

1.以下人群,达尔文8号优势明显:

1)想买消费型网红重疾险,只看重基础责任的;

2)想要附加身故责任和60岁前额外增加保额的;

3)看重心脑血管疾病复发保障;

2.以下人群,超级玛丽9号优势明显:

1)看重癌症复发保障的,想要癌症赔付间隔期缩短的;

2)想要定期保障到70岁的人群;

3)核保宽松,也适合一些非标体投保

3.以下人群,可以考虑人保·健康福:

1)非常看重癌症和心脑血管疾病多次保障的,想要无限次赔付的;

2)想要定期保障到70岁的人群;

3)想买消费型网红重疾险,又非常看重公司背景的;

小红花致夏版的价格,在没有附加身故责任前没有优势,附加身故责任后性价比不错,可以综合其他需求进行选择;泰平卫定价偏高,保障也没有太多特色,不建议考虑。

以上,可以先根据自己的需求对号入座。

产品详情

请点击下图查看:

图片

图片 图片

图片咨询产品、配置保险、有非标体健康告知相关疑问的朋友可以戳阅读原文,大鱼团队会与您联系。

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。