21

28

人保i无忧2.0保障怎么样?预定利率下调会影响保费吗?

2024-08-23 10:56:27

0点赞

0收藏

0评论

预定利率下调的消息想必大家都知道了,但很多人不知道预定利率下调影响的不止是储蓄险,还有重疾险。

预定利率从3.0%下调至2.5%后,重疾险最高每年可涨价30%,就拿成人重疾险举例,可能几十年下来要多花好几万!

我身边很多朋友买重疾险的时候总是犹豫,等到身体出现问题的时候才意识到重疾险的重要性,但是健康异常想投保并不容易,大部分产品要么除外要么直接拒保。

不过现在也有一款产品健康告知比较宽松,那就是i无忧2.0重疾险,对乳腺结节、肺结节、甲状腺结节等患者都十分友好,可以说是非标体的福音。

那么,人保i无忧2.0保障怎么样?预定利率下调会影响保费吗?

一、人保i无忧2.0保障怎么样?

咱们先来看人保i无忧2.0重疾险保障责任:

1、基础保障全面

• 120种重疾,赔1次,赔100%保额;

• 20种中症,赔3次,每次赔60%保额;

• 40种轻症,赔5次,每次赔30%保额。

i无忧2.0重疾险分为A、B两个版本,主要区别是A款无身故责任,B款捆绑身故责任,价格相对贵些,其他保障和投保规则基本无区别。

2、可选责任丰富

i无忧2.0重疾险还有多项实用的可选保障,包括:

(1)癌症拓展金:第二次确诊的重疾为癌症,赔120%保额,1次。首次重疾为癌症,间隔3年;首次重疾非癌症,间隔180天。

(2)重疾拓展金:60岁前确诊首次重疾,1年后确诊不同种重疾,额外赔1次,100%保额。

(3)疾病关爱金:60岁前,首次重疾额外赔80%,中症额外赔30%,轻症额外赔10%保额

(4)心脑特疾保险金:首次特定心脑血管疾病,间隔1年,首次非特定心脑血管疾病,间隔180天,确诊非同种特定心脑血管疾病,赔付1次,120%保额。

3、增值服务贴心

i无忧2.0重疾险还有贴心的增值服务,包括专家门诊、住院手术安排、多学科会诊等。

4、核保十分宽松

i无忧2.0重疾险以核保宽松著称,目的是让更多的人能够享受到保障,即使是有肺结节、甲状腺结节、高血压等多种慢性病的患者,也有可能直接获得保障。

二、预定利率下调会影响保费吗?

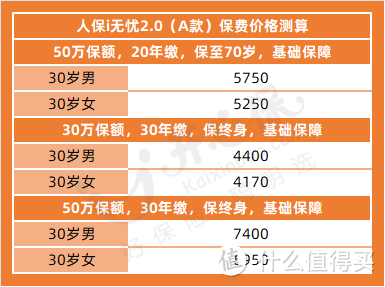

人保i无忧2.0重疾险在价格上具有极高的性价比,以A款为例,30岁人群,50万保额,20年缴费,保至70岁,保费价格如下:

虽然相比超级玛丽11号、达尔文9号,i无忧2.0保费贵了20%-30%,但要知道这款产品是为非标体人群设计的,它承担的风险也是远高于其他重疾险的。

因此这款产品非常适合看重大公司品牌,预算充足,有乙肝、甲状腺结节、乳房结节等非标体人群。

三、总结

总的来说,i无忧2.0重疾险整体保障比较全面,大保险公司出品,最重要的是健康告知相当宽松,是是一款适合非标体人群购买的重疾险。还是那句话,买保险要趁早,尤其是预定利率下调后,重疾险更贵了,身体有异常的朋友买保险可能更难了。