6

53

有了社保,为什么还需要购买商业保险

2020-05-30 18:09:47

1点赞

2收藏

0评论

保险,其实很便宜

假使有人推销保险,你会怎么说?

对不起,公司交社保了,不需要!

这句话有两层意思:

第一,我有社保作为保障,我不慌;

第二,买保险的是大骗子,滚远点。

哦豁,然后礼貌摇头走开,不带走一片云彩!

“有社保就好了,何必花钱去当冤大头!”

大叔碰到过很多开始排斥保险,

后来却疯狂咨询,恨不得武装到牙齿的人,

只有付出了代价,才知道它的可靠

没有发生的感同身受,都是独饮苦水的冷暖自知,

我们善于吸取的教训就是“从来不吸取教训”。

“受伤”后再买保险,就是现下的购买逻辑

那么,为什么有了社保之后,还需要购买商业保险,

同样作为保险,它们之间的区别又是怎样的?

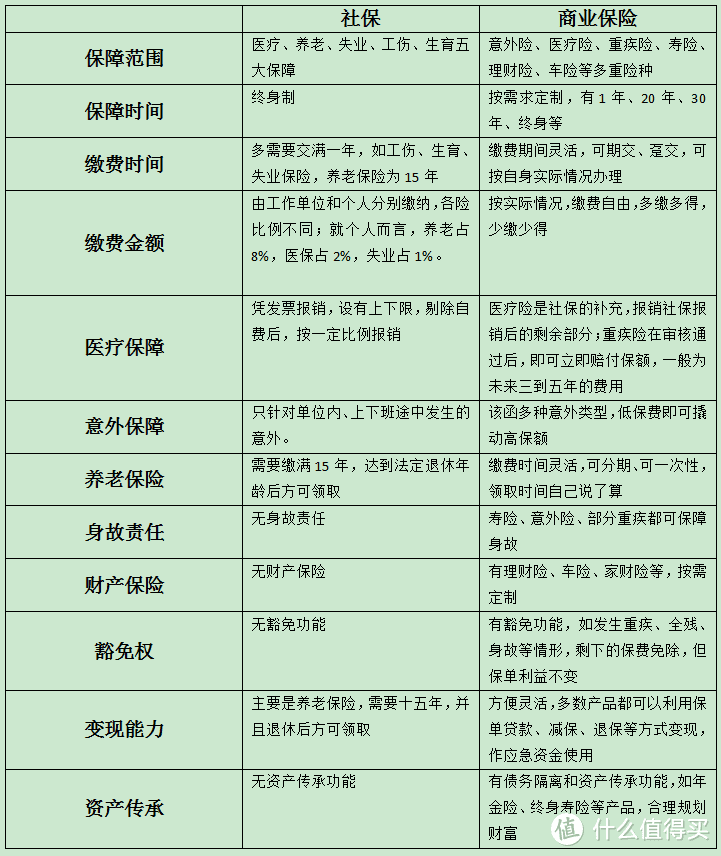

社保是基础面,是国家兜底的社会保障制度

社会保险,包含医疗、养老、失业、工伤、生育五大保障,

其中与医疗保险和养老保险与我们关系最为密切,

是国家强制推行的社会保障体系,

其执行和管理运营的准则来自于社保法。

社保局属于国家机关,不属于商业机构,

也就是说它的管理成本和运营成本,

都不会占用参保人缴纳的社保费用,

这些产品本身是不赚钱的,属于国家福利的一部分。

社会保险保障的是你的基础面

养老保险:退休后发养老金

工伤保险:因公受伤时,报销医疗费

失业保险:职工被辞退后无业,或农村户口辞职后无业时,可以领取失业保险金

生育保险:产妇在生育前后可以领取生育津贴、报销检查费、接生费、手术费等费用

职工医疗保险、少儿保险、新农合、城镇居民医疗保险:看病时报销医疗费

凡报销类的社保,参考国家医保目录,

只有范围内的才能按比例报销,

你不知道哪些市医保用药?

简单,在药店直接去医保专柜,

在公立医院,一般医生都会告诉你。

什么?医生开了一大堆非医保用药?

你确定自己在医保定点医院吗?

甭管有钱没钱,一定要有社保,

无健康告知、不查既往病史、不分职业、年龄宽泛,

几乎无门槛,低水平、覆盖广

各地区费率基本一致,没有年龄差别,

关键保障终身续保,

这是任何一款商业保险都无法比拟的,

这就是我们伟大祖国的国家力量。

商业保险是延展面,是金融领域的一种商业行为

商业保险是一种商业经营行为,

其目的就是吸收我们的保费赚取利润,

也就是说他们卖出的每一份产品都是要赚钱的。

商业保险按保险对象分为财产险和人身险

财产险就是保障你的房车等财产,

人身险是保障你的寿命和健康。

大家常接触的便是商业保险里的人身险部分,

人身险分为寿险、重疾险、医疗险、意外险四大险,

其中重疾险和医疗险属于健康险。

比起社保医保,人身险的作用相同又不同

寿险:保死,去世之后可获得赔偿

健康险:保生,生病赔付或者医疗报销

1.重疾险:生病获赔保额

2.医疗险:报销医疗费用

意外险:顾名思义,保意外事件

相对于社保医保的直接报销,

商业人身险的理赔审核会非常严格,

特别是重疾险,会查你的诊断报告、病例书等。

那么针对既定事实如何有效理赔?

记得第一时间告诉你的主治医生:

“我买了XX保险,病例尽量写明确些!”

社保和商业保险既有共性,也各有特点

通过上表,可以看出虽然社保具有普遍性,

但它的限制也很多,只能报销、没有补偿,

而且报销范围和比例都有限制,

商业保险恰好弥补了这些方面的不足,

是在社保基本保障面上的延伸,

不能简单说只依靠社保或商保,

它们都是社会生活中不可或缺的存在。

写在最后

社保具有不可或缺、不可替代的地位。但在很多方面,它又有自身的局限性,而在这些领域,商业保险就能发挥更加突出的作用。

没有社保是万万不行的,但只有社保也是万万不行的。

总的来说,社保是我们生活最最基本的保障,我们一定得拥有。而商保强大、独特、全面的人身和财产保障功能也是其他任何保障、金融工具都不可替代的。

从实际情况触发,以社保为基础,匹配适度的商业保险,让我们从容面对未来。

关注@金鱼大叔说保险,一个坚持做保险科普的人,教你买保险省一半的钱!