130

78

分摊费 2 个月暴涨超 28 倍,相互宝开始割韭菜了?

2019-08-01 19:45:26

1点赞

3收藏

0评论

某个夜黑风高的夜晚,小杨打开了相互宝,发出了一声惨烈的「卧槽」:什么?我的相互宝分摊金花了快 3 块了???!!!

小杨抓紧看是怎么回事,平时分摊金都是一毛两毛的,怎么 7 月分摊了 1.48元?从 第一期的 0.05 分,到现在的 1.48 元,分摊费可是暴涨了 28.6 倍。

这里面肯定有问题!小杨仔细查看了这次他帮助的人,这期要求赔付的人激增到 496 人,而且很多都是年轻人,他发现很多人都是刚过 90 天等待期立马申请,这里面有没有猫腻啊?

(相互宝赔付情况)

(相互宝赔付情况)

(相互宝赔付案例)

(相互宝赔付案例)

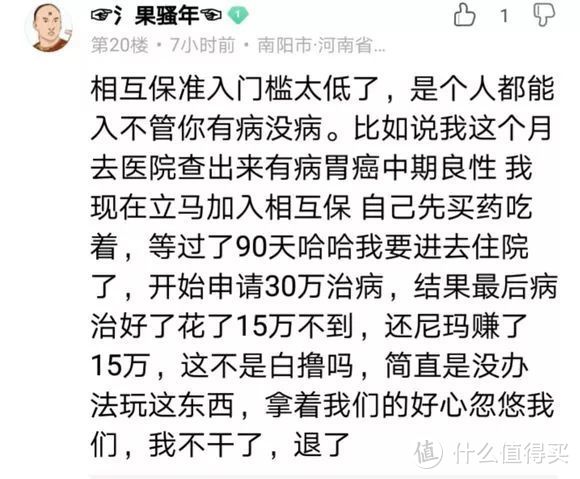

质疑的人不仅仅小杨自己,下面这位直接愤怒退圈了。

果真如此吗?

我翻看了下相互宝的理赔材料,确实大部分人的确诊时间都是今年上半年,要求赔付的病症以癌症居多,更要命的是很多得癌症的都是年轻人。

但是你不能只看赔付了的 496 个人,你得看有多少人加入了相互宝啊,这个数字是 7987 万!在如此大的基数下你觉得有不到 500 个人要求理赔很多吗?

相互宝的人群增长速度非常快,这速度是以「秒」来计算的,不信你试试,是不是每次点击去人数又增加了。

加入相互宝的人数越多,申请赔付的人也越多,随着人数的增加,后面要求赔付的人肯定更多,只有参与基数足够大,才能降低均摊费用。

7 月到来,越来越多的人过了 90 天等待期,而这些潜在的赔付对象在等待期内是无法申请理赔的。前几个月赔付的钱自然就少了。

会不会存在骗保?现在相互宝公布出来的案例都是层层审核过的,真要是骗保的就不止这几百号人了。而且很多案例调查员都会去实地考察,网上贴出来的被相互宝拒赔的案例也不在少数。

那靠相互宝当大病保障靠谱吗?

显然仅有个相互宝不够啊,它就根本不是保险。

相互宝参与人数多,申请理赔量大,那么直接导致的结果就是理赔效率没这么快,有的人 4 月份申请理赔到现在还在审核中,这又被无数人吐槽。

总归,相互宝这次两边不是人,参与的人抱怨给的钱多,理赔的人抱怨审核理赔慢。

大家对相互宝要求也太高了吧,毕竟它不是商业保险,你总不能拿重疾险的赔付标准去要求相互宝啊,其实,相互宝本质上和水滴筹没啥区别。

在相互宝这些理赔案件中:癌症越来越高发,得病年纪越来越年轻。要给大家提个醒,想要抵抗重大疾病风险,抓紧给自己买份重疾险和医疗险吧。