232

134

重大疾病保险怎么理赔?你真的了解吗?

2021-01-14 22:43:00

1点赞

5收藏

0评论

重大疾病保险怎么理赔?这个问题是在重疾险出险的时候我们应该特别注意的一个问题。

近几年来,重疾险保障责任越来越复杂,推陈出新的速度也越来越快,导致很多人想买却又难以抉择,还担心出险后得不到应有的赔付。

其实,购买重大疾病保险看似复杂,实则只要掌握几项重点注意事项,投保时的思路就会清晰不少,有助于更精准地挑选出合适的好产品,同时避免产生理赔纠纷。

理赔是大家都很关心的热点话题,但很多人连续缴费多年,其实还不知道理赔的流程是怎么样的,也不知道理赔前要做哪些准备工作,更不知道理赔要注意的一些影响事项。

今天,奶爸就来为大家一一解开“重疾险理赔难”的疑团。

│重大疾病保险理赔注意事项

│重大疾病保险理赔流程

│挑选重大疾病疾保险时要关注哪些方面

│奶爸总结

一.重大疾病保险理赔注意事项

1.清楚自己所购买的保险

在理赔之前应了解自己所买重疾险的保障责任,清楚重疾险到底保什么疾病以及自身所患疾病能不能赔,能赔的话赔多少。

重疾险的赔付条件大致分为三种:确诊就理赔、手术之后理赔和达到某种程度之后才可理赔。

保险理赔流程是相对严格的,所以在理赔的时候一定要仔细核查自身情况是否符合理赔标准,去理赔的时候消费者一定要按照保险公司理赔的要求准备相关的资料。

以免因为消费者自身的疏忽,而最终导致保险公司拒赔的后果。

2.准备相关资料,听从代理人的安排

在确诊约定的疾病之后,如果是线下买的保险产品,首先是要跟自己的代理人沟通,如果是线上购买的保险产品,那么就要去找专门的协助理赔人员。

听从代理人或者协助理赔人员的安排走相关流程,不要自己去找保险公司,如果单独去找保险公司,流程繁琐且时间慢。

找代理人或者协助理赔人员就不同,当你出险需要理赔的时候,他们会比你更着急。若你去找保险公司,一句话不留意,可能对自己的理赔结果产生不一样的影响。

上表中几乎罗列了所有险种理赔需要的资料,当我们在出险后需要理赔的时候就可以按照上表的内容,去一一对应准备该险的理赔资料就可以了。

3.审核调查不要慌

在保险公司理赔的过程中,都会进行相关的审核调查,这是一个很正常的情况,这个时候不要去慌,正常配合保险公司就可以了。

不要阻扰任何审核调查,这样对自己理赔也没有任何的好处。

其实保险理赔没有大家想象的繁琐,根据流程走很快,尤其是重疾险,一般会有规定在多少时间内理赔完成,所以大家不要慌不要急。

奶爸这里想说的是,在重疾险出险需要找保险公司理赔的时候,一定要注意上面这三点,这样在理赔的时候才不至于花费过多的时间和精力。

理赔只要按照正常流程来走,一般都是很快的。

二.重大疾病保险理赔流程

其实重大疾病保险的理赔流程是很简单的,大致分为4个步骤:

1.先到医院确诊

当发现身体不适,可能患上合同约定的重疾时,需要赶快去医院进行确诊,如果的确是患上了合同约定的重疾的话,基本上就可以去申请理赔了。

需要注意的是,有些重疾险是要求必须达到约定的某种状态,或者进行了约定的手术之后才能进行理赔的。

2.向保险公司申请理赔

发现患上了保险合同上指定的重大疾病后,就可以向保险公司报案。

及时报案一方面,保险公司可以采取必要应对措施防止损失扩大,另一方面,可以及时调查发生经过,收集证据。

3.准备理赔资料进行提交

保险公司在审核过程中,往往需要被保险人或投保人提供足够的证明资料,所以在向保险公司报案之后,就要提前准备好相关的理赔资料。

如诊断证明书、门诊病历、医疗费用收据、住院费用收据及明细清单、病理检查报告等等,只提交保险公司理赔要求的资料,不要一股脑的全部提交,没意义。

4.等待理赔结果

在提交了相关的理赔资料之后,保险公司会进行审核,判断是否符合理赔条件,若达到理赔条件,就会将赔偿金打入你的账户里,而你在这期间只需要等待理赔结果即可。

为了尽早获得理赔,建议在确诊后就向保险公司报案,准备资料,申请理赔,因为保险公司还需要审核资料,所以理赔也是需要时间的。

三.挑选重疾险时要关注哪些方面?

重疾险保的是重大疾病,是用来降低患上重大疾病后所造成的损失。那么怎么选择重疾险才能确保把损失降到最低呢?

奶爸这里就告诉大家挑选重疾险是最应该关注的几个点:

1.保额

保额是重疾险第一优先考虑的。

治疗重大疾病所需的费用是巨大的,一人患重疾很可能压垮的就是一个家庭,所以重疾险的保额一定要买够,买足。确保万一有事能起到应有的作用。

而一些保险业务员给别人推荐5万、10万的重疾险保额,在关键时刻是根本达不到抵御重大疾病所带来风险的要求。

那我们一般人该买多少保额呢?

奶爸这里直接说结论,30万起步,最好50万,有条件100万以上。

为什么?

这也是有科学依据的。

2.保障期限

重疾险按照保障期限划分,可以分为定期重疾险和终身重疾险,定期重疾险就是自己选择保障的期限,一般可选保10/20/30年或者直接保至60/70/80岁。

终身重疾险就是保终身。

1)优先选择保终身

因为随着科学、医疗技术的发展,未来人类的寿命可能会越来越长。相对的年龄越大,身体各项机能的衰老、退化速度也会随之加剧,这个时候患重疾的风险就会更大。

保终身,可以免除未来的后顾之忧。

2)次选保定期

如果预算紧张,在保额优先的前提下,也是可以先选择保定期到70岁、80岁的。

毕竟同样保额,选择保定期是要比保终身便宜不少。

3.轻、中症种类

大多数人关注重疾险,容易陷入只关注重疾险病种和数量的误区。其实,在选择重疾险的时候,不仅要关注重疾险是否包含有25种重大疾病,还应该关注是否包含一些高发的轻中症。

因为2007年,中国行业保险协会跟医师协会共同制定了《重大疾病保险的定义使用规范》,对最高发的25种重大疾病统一了定义。

这25种规范的重大疾病,占所有理赔比例95%以上。

所以,不论宣称是保100种重疾,还是120种重疾,都不值钱,只是锦上添花。核心,还是那最重要的25种重疾。

25种重大疾病是核心,围绕着这25种重大疾病的则是一些高发的轻中症,这些高发轻中症也是不能忽略的。

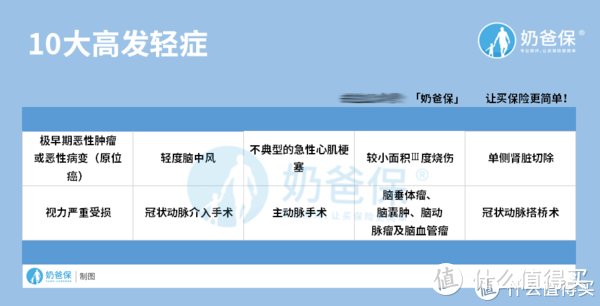

奶爸这里列举了10大高发轻症(如下图):

大多数的重疾险都带有对轻症、中症的多次赔付,在赔付比例上,根据各个产品的不同,也是有不同的赔付比例,这里就需要在买保险的时候仔细阅读保障条款和内容。

奶爸以上所讲的重疾险注意事项,适用于大多数人。

在选择重疾险的时候,如果预算充足可以选择保终身、高保额的,预算紧张就只需把握好以上三点就行了。毕竟重疾险那么贵,不像医疗险、意外险价钱相对便宜。

重疾险的保费每年要几千元,甚至上万元。可一定要好好挑选、慎重考虑。

四.奶爸总结

谈及保险时,人们普遍最关注保险的保障范围与保险理赔这两方面。挑选重疾险亦如此,既要了解哪类重疾险产品适合自己,也要了解如何平衡保费支出与所获保障。

在保险理赔上奶爸再多说一句。

买保险千日,用保险一时。虽然买保险肯定不是冲着理赔去的,但是真碰到事了有保险咱也更有底气不是。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,微信搜索“奶爸保”。