7

17

家庭投保攻略,做好这5步,投保少花上万冤枉钱!

2021-12-09 18:06:31

0点赞

7收藏

0评论

大家在购买保险时,多少都碰到过这样的情况:

原本不准备买保险,或计划买某款保险,但经不住业务员的花言巧语,改了主意。

等到投保后才发现,原以为是量身定做的产品,其实并没有什么保障作用,保费还高;

许诺的高额收益并不高,几十年下来年均收益也就2%-4%,还不如存余额宝灵活。

大白帮你整理了5条,普通人在购买保险时需遵守的原则,只要掌握这5个原则,就能帮你省下一大笔保费。

先保障、后理财

先大人、后小孩

先规划,后产品

先保额,后保费

先人身,后财产

一、买保险的5个大原则

(一)先保障,后理财

大白不反对将保险视为一种财富和风险管理的工具,但如果想通过保险赚钱,那就大错特错了。

买保险的主要目的应该是获得保障,而不是那百分之几的收益。

在没接触保险前,很多人都有这样的心态:买了保险,没用到就亏了,最好有病治病,没病就返本分红。

但普通人是算不过精算师的,返还的钱只不过是多交的保费,要挣保险公司的钱,几乎是不可能的。

正确的做法是:把保障的归保障,理财的归理财,各司其职。

(二)先大人,后小孩

家庭在购买保险时,一定要做到先大人,后小孩。

进一步来讲,对家里经济贡献最大的那个人,即家庭经济支柱,更要优先买保险。

如果把钱都花在了孩子身上,假设父母任何一方,尤其是收入占大头的父亲,突然身故了,孩子后续的保费很可能难以为继,未来的生活、教育也会受到很大影响。

但若是孩子不幸去世,说的残忍点,除情感上的伤害,经济上基本不会对家庭造成影响,整个家庭并不至于分崩离析。

(三)先规划,后产品

买保险是一个综合配置的过程,需要根据个人的基本情况,进行多方权衡,

不仅要有完整计划,还要时时调整。

而且尽量不要买错,一旦买到不合适的产品,即使退保成功,也要付出金钱和时间成本。

大白曾有个朋友,就在退保时损失掉了2/3的保费。

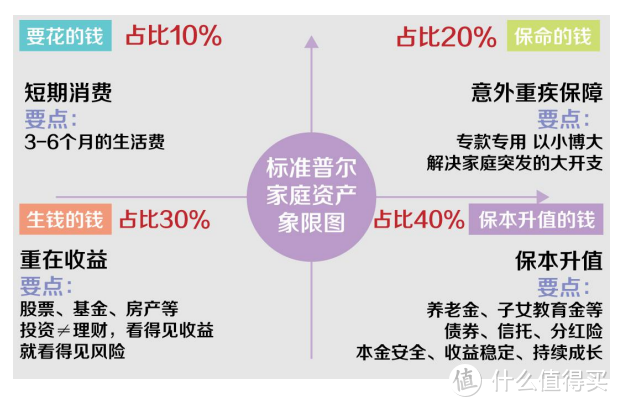

买保险时,可以先将自己的需求列在一张表上,

旁边再写上总预算(建议家庭年结余的 10%-20%),以及各险种占总预算的比例,之后再针对性地看相应的产品。

由于目标很明确,有的放矢,效率很高。至于具体买哪些产品?后面会有详细说明。

(四)先保额,再保费

关于保额和保费,人们往往会陷入一个误区:

希望保额越高越好,或者过多在意付出了多少保费,

却不太关心购买的保险产品所能提供的保障范围和保障程度。

实际上,只要保额定得适当,保费支出完全可以根据实际情况来灵活调整。

比如,25岁白领,想买保额50万的重疾险,以其经济情况,终身型不太合适,但如果是消费型,30 万保额,一年也只需几百块。等工资涨了,预算充足了,再来补充长期或终身型重疾险,并调高保额至 50 万,也不迟。

所以,大家在买保险前,先确定保额会比保费更重要。

保费支出太少会让保额不够,保障无力,但保费支出太多,也会使经济拮据,影响生活质量。

(五)先人身,后财产

这条相信不用大白过多解释了,人是创造财富者,没有人也就没有财富的积累。

人身保障始终比财富保障更重要,买保险时,一定要分清主次。

尤其是房贷、车贷压身时,更不能忽视人身保险,保额应能够覆盖贷款额。

要不然,还款期间不幸确诊重疾了,贷款还不上,房子、车子被银行没收了,那真的会欲哭无泪。

此外,如果你是生活在台风、泥石流、洪水等自然灾害多发区域,也别忘了给房子补充家财险。

二、普通人必须要买的保险有哪些?

前面大白已经说了,为了找到最适合的保险产品,我们首先要了解自己的风险点在哪里,然后对每个风险点进行管理;

理清需求后,再去选择匹配需求的产品。

一般来说,普通家庭的风险和需求归纳起来有 4 大类:

特定大病不缺钱;

小病小伤少花钱;

自己不幸,家人生活零风险;

仍有余力,为未来强制储蓄。

(一)什么产品让“特定大病不缺钱”?

「重大疾病」可以让癌症等治疗费用高昂的疾病变得不再可怕,也可以为病后恢复提供经济支撑。重疾发病率逐年增加、治疗费用居高不下。

一旦罹患重大疾病,动辄数十万的治疗费用对大多数家庭来说,都是一笔不小的支出。

那么,一份合适的重大疾病保险,一方面能为患病提供专项资金,免除治疗的经济顾虑;

另一方面,额度充足,治疗有结余的情况,还可以为病后康复、家庭生活水平的维系提供保障。

(二)什么产品让“小病小伤少花钱”?

「医保」为我们提供最基础的保障。

相比起商业保险,医保可以说是最具性价比的保障了。一年几百块钱就能承担相当一部分医疗支出。

因此,无论是不是在职,都要确保自己有医保。

如果是自由职业的话,可以选择代理机构或通过一些移动平台来自己补缴,来确保自己是有医保保障。

「商业医疗险」弥补医保不足,真正实现小病小伤少花钱。

医保虽好,但保障范围还是有点窄。

自费药物、进口器械本来就贵,恰好又都是医保所不能覆盖的;

治疗某些疾病医保报销比例低;医保有上限,

超出部分无法覆盖。

面对医保的这些不足,一份足额的商业医疗保险就能起到很好的补充作用。

这种产品一般是一年期的,保额高达百万,年缴保费也只需几百块钱而已。

真正可以做到花小钱拥有全面高额的保障。

医疗险这么好,那是不是就不用买重疾险了呢?

当然不是,医疗险是报销型的,只能弥补医疗费用的损失,而重疾险是给付型的,

只要罹患合同约定的重大疾病,保险公司就会给你一笔钱,

这笔钱不仅可以用来支付医疗费用,也可以用来补贴收入损失,经济补偿的作用更明显。

另外,医疗险大都是1年期的合同,无法提供长期保障,而重疾险则是长期合同,保障作用更好。

(三)什么产品让“家人生活零风险”?

「意外险」和「寿险」是在自己不幸发生万一的时候,一次性给付家人的一笔维系后续生活的保险金。

真正做到不管发生什么,都能保障家人的生活,让对家人的责任感真正落到实处。

前期经济基础薄弱的时候可以考虑购买定期寿险,经济基础较好的时候可以选择终身寿险。

当然,如果前期经济基础很薄弱的时候,可以考虑选择意外保险,一定程度上,也能达到这样的保障效果。

虽说寿险和意外都有身故责任,但两者却不能相互替换。

寿险最大的特点是“保死不保生”,只有身故或全残才能获得赔偿,而意外险则拥有伤残责任,因意外导致的轻度残疾也是可以赔付的。

同样的,意外险也不能代替寿险。意外险只保意外身故而不保其他,没有寿险会导致身故保障范围大大缩小,出现保障真空。

(四)什么产品“为未来强制储蓄”?

「教育金」和「养老金」是指,提前将未来的教育费用、养老费用准备好,既不影响现在的生活,又做好了未来规划,不至于真正要用钱时,发现没钱用。

它最大的特定是锁定收益,对资金的用途有明确的规划性,不用担心手里的钱不知不觉就消费掉了。

不过,教育金、养老金虽好,但是对于没有配置好重疾险、医疗险的家庭,

先把保病保命的钱买上才是硬道理,有需求再考虑。

大白简单总结一下,通过“医保+商业医疗险”实现“小病小伤少花自己的钱”;通过“重大疾病保险”实现“特定大病不缺钱”;

通过“意外险和寿险”实现“万一自己不幸,家人生活零风险”;

通过“教育金、养老金”做到“为未来强制储蓄”。

接下来我们就着重说一下重疾险、寿险、 医疗险、意外险、以及教育金和养老金这几类保险产品该怎么挑才不会买错。

关于重疾险、意外险、寿险和医疗险如何选购,我都写过总结性的文章,

具体可以看下我之前整理过的榜单。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多干货关注公众号【大白读保】