7

15

弘康金满满终身寿险保障如何?优缺点都有哪些?

2021-09-11 18:33:26

8点赞

1收藏

0评论

弘康金满满终身寿险是弘康人寿旗下一款增额终身寿险产品。

随着大众生活水平的提高,年金险和终身寿险的理财属性也被人们所关注。

弘康金满满终身寿险这名新人能否在竞争激烈的理财保险市场立足?这对大家来说还尚不可知。

今天我们就一起来看看这款产品:

|弘康金满满终身寿险

|弘康金满满终身寿险优缺点

|奶爸总结

一、 弘康金满满终身寿险

大家对这款产品还不熟悉,我们先来对其基本形态进行了解。

奶爸根据现有资料对其进行了整理,内容如下:

弘康金满满终身寿险对出生满30天至75周岁的人群开放投保,对职业要求比较宽松,1-6类职业的设置也是比较友好的。

缴费期间最长为20年,消费者可以根据自身的需要选择趸交、3年/5年/10年/15年/20年年交,最低投保金额为5000元,门槛不高。

当然,弘康金满满终身寿险说到底还是一款寿险产品,身故保障还是其最根本的。

关于身故/全残保障,这款产品有以下的约定:

(1)18岁前:现金价值/已交保费(取较大值);

(2)18岁后:(缴费期满前)现金价值/已交保费*相应倍数(取较大值);

(3)18岁后:(缴费期满后):年底有效保额/现金价值/已交保费*相应倍数(取较大值)。这里提及的相应倍数与我们常见的一样,18-40岁:160%;41-60岁:140%;61岁(含)以上:120%。

需要注意的是,弘康金满满终身寿险的保额每年会按照3.8%的比例增长,即:当年有效保额=上一年度有效保额*(1+3.8%)。

这款产品的权益包括加减保、保单贷款、减额交清、自动垫付等,资金的使用比较灵活。

当然这也是增额终身寿险实现理财收益的主要方式。

我们来一起看看弘康金满满终身寿险的收益情况。

为了能更加直观地进行收益效果分析,奶爸选取了利多多、传世壹号这两款热门产品与弘康金满满终身寿险进行收益测评。

以30岁男性投保、每年投入10万、交20年为投保条件,三款产品的现金价值情况如下:

奶爸对三款产品的部分数据做了标红处理。

首先是起始值,我们看到三款产品中弘康金满满终身寿险的现金价值起始是最高的,其次是利多多、然后是传世壹号。

再看看“回本”情况,弘康金满满终身寿险和利多多都在保单第11年,现金价值超过已投入保费,传世壹号则是在保单第12年才实现“回本”。

“回本”后,传世壹号的现金价值是三款产品中最高的。

一直到保单第20年,即被保人50岁的时候,利多多后来居上,实现了反超。

不过从长期来看,三款产品最后的收益其实相差不大。

二、 弘康金满满终身寿险优缺点

我们通过上述对弘康金满满终身寿险的测评情况,对其优缺点进行简单的归纳。

优点方面:

1. 覆盖人群广,投保条件宽松

弘康金满满终身寿险的最高投保年龄为75周岁,加上1-6类的职业设置,覆盖人群是比较广的。

另外,多样的缴费期间选择也能满足大多数人的需求,投保比较灵活。5000元的起投门槛也能被大多数人所接受。

总体来说,投保条件是比较宽松的。

2. 保额复利递增,资金规划灵活

弘康金满满终身寿险的保额增长比例为3.8%,而且持续到终身。

同时具备保障与理财属性,支持加减保、保单贷款等功能。

通过提取现金价值能缓解养老、教育、创业、债务的压力,资金规划比较灵活。

身故保险金也能作为一笔不错的财富传承。

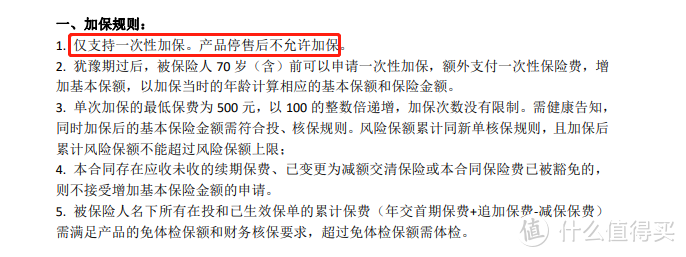

至于这款产品的缺点比较少,主要体现在其加保规则上。

弘康金满满终身寿险仅支持一次性加保,而且产品停售后不允许加保。

三、 奶爸总结

总的来说,弘康金满满终身寿险的保障和收益都是比较不错的,亮点也比较多。

以3.8%的比例复利增长,回本速度较快,后期的现金价值较高,既适合短期持有,也适合长期投资。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!