241

201

银行又出大事了,存款利率下降!

2021-06-25 10:43:07

0点赞

8收藏

3评论

周末,爆出了个关乎你我钱袋子的大消息:

银行大额存单利率,可能要降。

然后很多有钱人,都在抢银行大额存单。

1

6月21日,多家银行调整存款利率。

目前四大行,定存利率最高3.25%。

大额存单利率最高3.25%。

大额存单以前利率还能做到4%,这次下调利率,依然被哄抢。

不过我还是能理解大家的想法,很多人喜欢大额存单保本保息带来的安全感。

不过我们不得不面对一个现实:银行存款利率,一直在降。

2

按央行基准利率:

一年期存款,年利率1.5%。

二年期2.1%,三年期2.75%。

说实话,这个利率挺低的。

以前国家是允许利率存在一定上浮。

新规实行后,“基准利率×倍数”改为了“基准利率+基点”。

新规后,不同期限的存款利率有升有降。

其中一年期内的短期存款利率,不降反升。

一年期存款利率,维持不变。

一年期以上的长期存款利率,大多下调。

如果你对利率调整有所了解,

会发现:我国的基准存款利率其实是逐渐下调的,未来利率降低其实也是大势所趋。

90年代初,一年期银行定存的利率超过了10%,那时还有利率8%的理财险。

(网友1997年买的理财险)

保险产品少则保障十几二十年,长的保一辈子。

保障时间,比银行存款更长。

就拿网友的这个保单来说,一辈子锁定8%的复利收益。

在央行基准利率持续下行的条件下,收益非常的可观。

当时买到这些产品的,都是捡到了宝:本金翻了160倍,保险公司被薅秃了。

不过当时存银行收益更高,还有很多人瞧不上它。

但我们回头来看,它们已经绝版了。

现在还能追得上的,是年利率在3%-3.5%的理财险。

如果我们把时间放到未来30年后,回头来看,利率3%左右的的产品,也没有了。

因为长期来看,未来社会利率,还会继续降低。

我之前不是给大家说过负利率么。

去年底,财政部发行了一款主权债。

年利率是负的,但是却在国际市场上遭到了哄抢。

因为这些国家的投资机构,认为它们的社会率还会再降。

图片出自中国金融四十人“曲江讲堂”刘珺对“当前形势下的居民资产配置”的思考反正都要配置

国债,买我们的还便宜点,所以抢着买。

3

在利率持续下行的行情下,我们应该怎么办呢?

之前跟大家聊过我的存钱思路:聊聊我是怎么打理钱的。

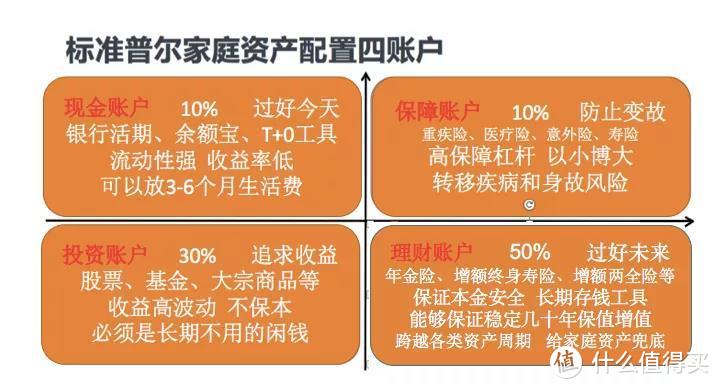

我把钱放在四大账户打理。其中比较关键的就是理财账户。

不管是理财,还是投资,都是需要我们一直好好工作。

先有稳定的现金流,再给自己的理财和投资账户添砖添瓦,老了才能看到收益。

而增额终身寿险,是我目前比较推荐的产品。

它主要有下面4个优势:下面提到的增额终身寿险,是我自己也买了的守护神2.0。

1、现金价值高,回本快 我强调过,理财险一定要看现金价值。

因为你以后能领多少钱,都和现金价值有关。

下面这个产品的现金价值增长非常快,保单7-9年就能回本。

回本也就是现金价值,超总已交保费。

比如我买了100万守护神2.0,选择的10年交费:第9年现金价值104.4万,超过已交的100万,

就是回本了。

现金价值增长的也很快,比如当我60岁时,也就是第30个保单年度。

现金价值达到239万,是投入本金的2.39倍。

当我80岁时,现金价值达到477万,是投入本金的4.77倍。

现金价值不仅回本快,涨的也很快。

2、领钱方式灵活

从交费开始,也就是投保第2年后,账户里就会有现金价值。

账户里有了钱,就可以开始领钱了。

什么时候领?领多少钱,都没限制。

减保取部分,是最常用的。

比如保单第10年,也就是我40岁的时候,这个时候账户里共有120.6万。

突然急需20万,就可以申请领20万。

如果想一次领完,也可以。

如果不急着用钱,放在账户里面还能以3.6%的复利滚雪球。

领取方式灵活多样,现金流规划起来很方便。

3、一辈子可以领钱

增额终身寿险,大多是保一辈子的。

可以活多久,就领多久的钱。

比如我买100万的守护神2.0,当我100岁时,最高能领949.2万。

当我105岁时,最高能领112.7万。

有100多万,是一笔不少的养老后备金。

活的越久,领的钱越多。

增额终身寿险锁定的是长期收益,不仅可以做中短期投资,也可以做终身的长期投资。

4、复利收益不错

增额终身寿险大多以每年3.6%的复利增长。

保单第10年,收益就已经达到3.26%。

随着时间的复利滚动,收益能稳定在3.5%左右。

而且这个复利是长期的,合同一旦签订,就一辈子不变。

举个例子:30岁的老王,一次性交10万。

当老王活到80岁时,能领54.5万多,实际收益IRR达到3.45%。

如果老王足够长寿,比如活到100岁。

能一次性领108万多,IRR高达3.46%。

市场利率持续走低的行情下,增额终身寿险能锁定利率,安全穿越各类经济周期。

不用担心暴雷,也不会跑路,本金非常的安全。

是很有安全感的理财选择。

关注二姐,每天进步一点点,为你科普保障生活~

thisislsy

校验提示文案

thisislsy

校验提示文案