39

54

教育金到底值不值得买?

2021-08-02 15:40:07

1点赞

3收藏

0评论

常说“再苦不能苦孩子,再穷不能穷教育”,可见家长对孩子的教育十分重视。

再加上竞争激烈的现状,自然出现早早就开始鸡娃的家长,但从知识上提前准备还远远不足,更要提前储蓄,为孩子提供经济支持。

很多家长因此选择了教育金保险,今天就来分析一下教育金值不值得买?

上大学要花多少钱?

为什么要买教育金?

怎么选购教育金?

上大学要花多少钱?

大学生的花费大致分为以下几类:学费、住宿费、生活费、考试费还有个别专业要用到的设备、材料费用。

如果孩子考上了一本二本的普通专业,学费一年在4000~6000左右,要是选择艺考,那一年的学费则会上涨到1万左右。

但不是所有孩子都能录取一二本高校,更多的只能上专科或是私立学校,这些学校一年的学费就要好几万。

4年下来,一二本高校最少也要2万4,三本和大专院校4年下来可能就要5、6万。

另外住宿费也是依学校不同而有所变化,最便宜有几百,最高也有几千,但大多都在1500左右,4年下来也要6000元。

生活费则会根据生活的城市有所不同。再加上大学生自由时间多,常常离校游玩、就餐,就算是疫情期间只能待在学校也能选择网购,花钱的地方比高中、初中多了很多。

现在大学生的生活费多在1500至3000元不等,除去暑假和寒假大概3个月不算,共需要支出9个月生活费,以一个月2000元计算,4年下来也需要7万2左右。

考试费和个别需要的设备材料费则是根据孩子的兴趣和职业规划而有所不同。

大学四六级是大学必考的科目,要是想去国外交换或读研又或是想到心仪的外企就业,就需要考虑雅思和托福。

师范专业要考取教师资格证,法学要通过司法考试等等有些考试通过率不高,考前报班也是很普遍的情况。

要是像摄影、动画等艺术专业则需要购买单反、数位板等设备。

这些所产生的费用可能从几千到上万不等,又是一笔巨大的花销。

这样算下来,一个本科就要花掉家长十几万甚至几十万。

但要是只是靠银行储蓄,靠银行利率收益,不仅利息低还可能被随时挪用。

因此能够做到专款专用,还能有所收益的教育金保险其实是很值得买的。

为什么要买教育金?

1. 往往教育金支出和养老金安排会重叠,一个32岁有孩子的人,孩子教育主要支出时间,正是他50-57岁,这也正好是养老金储备期,双向压力同时发生,如果考虑很多孩子25周岁后才能真正独立,经济压力将更大;

2. 人的收入过去时是确定的,今天和明天是不确定的。人往往会用昨天的经验衡量今天和未来,比如说我过去2年,每年收入20万,以后每年应该有增长,可是忽略了社会、行业、职业、疾病等不确定因素,所以说今天和明天的收入并不确定;

3. 其他原因导致存储金挪用。一般30岁开始,人生就进入高压力区,孩子的教育、家庭关系、父母身体、职业瓶颈都接踵而至,很多因素都可以导致,已经存储好的教育金挪用。比如消费一台心仪的车等等。

怎么选购教育金?

1、关注领取方式

必须在高中或大学年龄段领取,不做其他年龄和长期领取,分散专款专用的作用

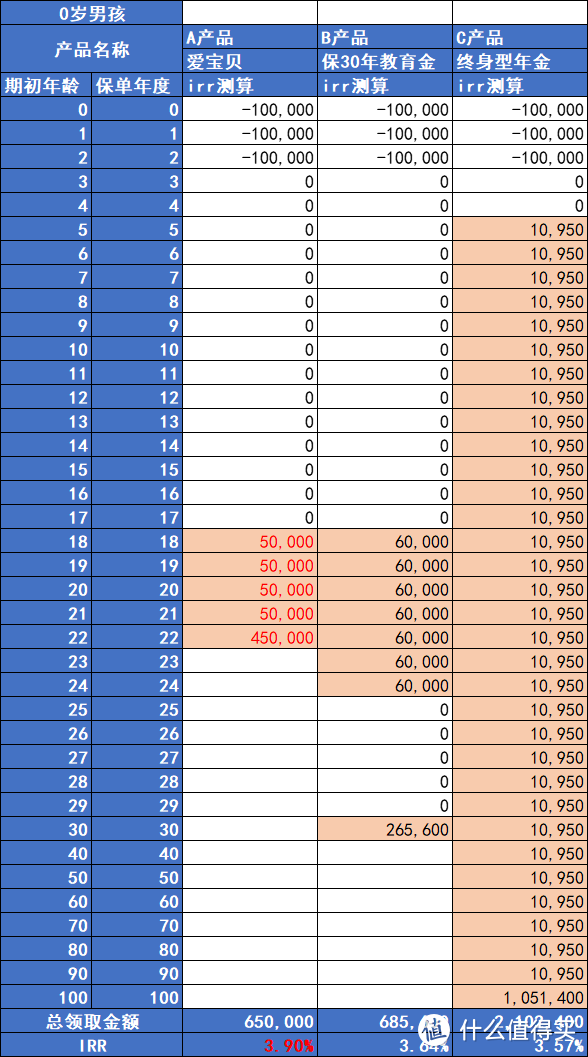

我们对比这三款年金产品

A也就是爱宝贝教育金的领取年龄集中在大学阶段,且大学毕业后一次性领取一笔满期金,真正解决了教育期间的费用问题,实际收益率较高。

B的总领取金额比爱宝贝要高,但是30岁才领一笔满期金,实际上已经脱离了教育需求,且实际收益率没有爱宝贝高。

C是终身领取型年金,交一阵子领一辈子,但每年领取的金额较低。

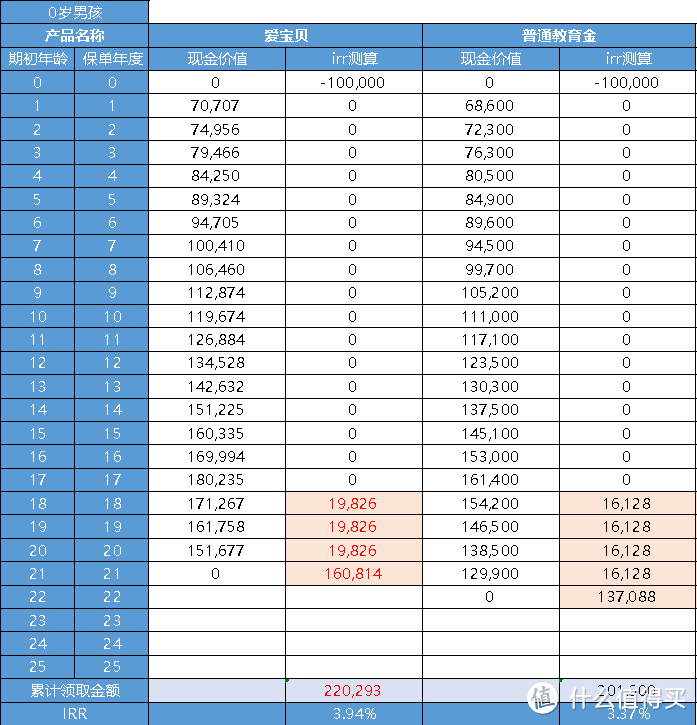

2、关注现金价值

教育金在银保监会产品分类是属于年金险,我们看这类产品一定要关注现金价值

说白了就是保险公司收取保费之后,扣除多少费用的净值(粗略解释),之后在净值上按照合同约定利率进行结算。

我们同样以爱宝贝和普通的教育年金做对比发现,爱宝贝的现金价值要比普通的教育金高,且最终内部收益率也要高很多。

3、4.025%预定利率是加分项

预定利率代表着什么?

从保单持有人的角度看,可以认为是持有保单的“未来收益率”

通俗地说就是保险公司提供给消费者的回报率

一般情况下我们认为,预定利率越高对消费者越有利

但目前全球经济下行,国家经济下行,保险产品的预定利率也是处于下行阶段

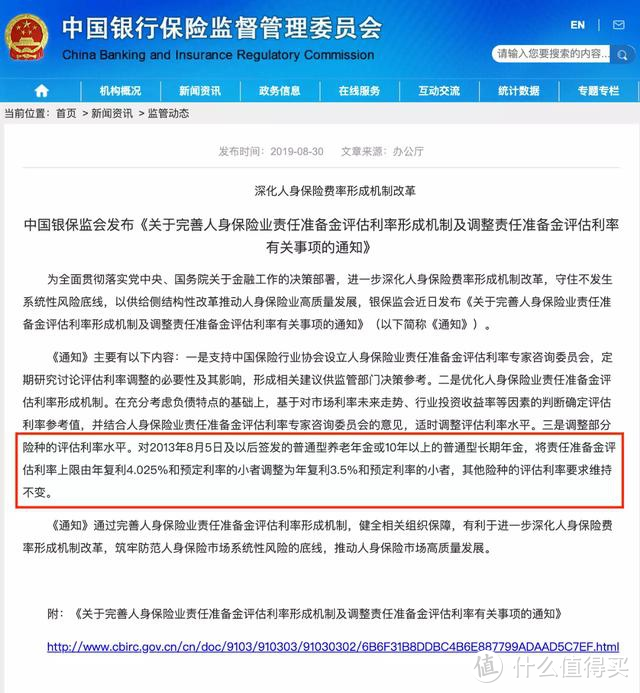

2019年底银保监会全面叫停4.025%终身型产品的销售

2019年底银保监会全面叫停4.025%终身型产品的销售

4.025%定价的产品稀缺,而这类产品的收益普遍较高

即便未来经济持续下行,监管全面叫停

依然可以通过加保,享受4.025%定价利率产品带来的红利

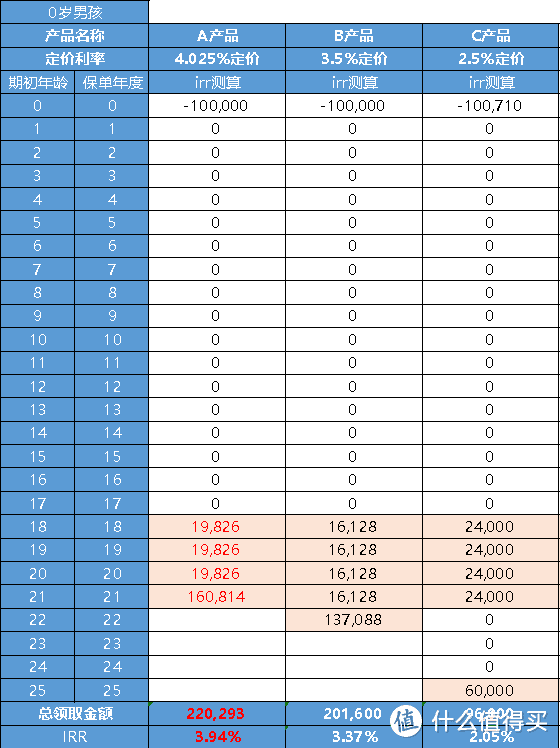

我们以定价利率4.025%的爱宝贝与定价利率3.5%、2.5%产品作比较。发现长期来看,4.025%定价利率的产品,内部收益率IRR优势明显。

4、缴费方式

在选择交费方式时,注意以下两件事:

1)越短缴费越好,趸交、3年交都很好

缴费越短压力越小,后面不需要再强制缴费

2)最好支持加保

一是比较随性,有钱了多加点,没钱少加或不加,积少成多积沙成塔

二是确保4.025%叫停后,依然可以享受高收益