13

14

什么是重疾险?要怎么搭配?

2017-08-29 21:15:00

10点赞

113收藏

12评论

重大疾病保险,是指由保险公司经办的以特定重大疾病为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。

好,有用!我买!等等,怎么还分终身重疾和定期重疾?区别大不大啊?

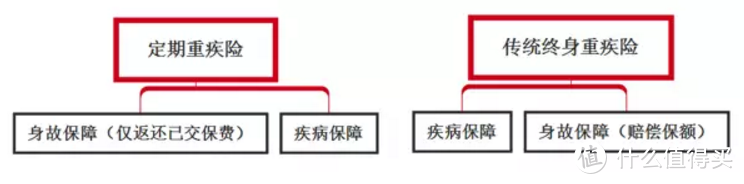

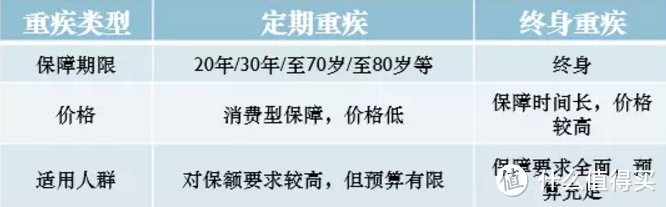

终身重疾与定期重疾的区别

区别还真不小,终身重疾和定期重疾的区别在于:保障责任、保障期限、价格这几个点上。

重疾险不管是定期的还是终身的,均有疾病保障,但终身重疾险能带来一笔可观的收入——保障期内未出险可获得保额赔偿(保额30万,身故后可以收获30万赔偿);而定期重疾险则保障期内身故通常只返还已缴纳保费。

再来就是保障期限和价格的差别了,具体如下。

买定期还是买终身?

说了这么多,大家应该明白只要不差钱,买终身一定是完爆定期的,但我们还是要回归现实——终身重疾险比定期重疾险更贵,长久下来需要多支出很大一笔费用。综上所述,我们在讨论“买定期还是买终身”的时候,实际上是在纠结要不要多花一笔钱。

如果预算有限,选择定期重疾险是不错的选择,在缴纳相同保费的情况下,保额会更高。但是,要收获最好的效果就得规划好投保时间段,看看人生哪个阶段的患病风险更大,毕竟定期重疾的保障时间有限。

保障范围要多大?

市面上的重疾险五花八门,保障范围从25种到100种都有,然而并不是越多越好。保监会规定,所有重疾险都必须覆盖规定的25种疾病,这25种疾病占到了理赔案件的90%以上,所以说这25种疾病是绝对够用了,“越多越好”这一情况仅建立在价格和结构相差不多的基础上。

什么是轻症豁免?

轻症可以理解为是重大疾病的初步阶段。简单地说,就是还没到达重疾的理赔标准。附加轻症豁免后,不幸患上了合同所覆盖的轻症,可收获轻症保额,那么你这份重疾险剩下的保费都不用再缴了,同时保单仍旧有效——若患上重疾,保险公司需要理赔。

学会巧搭配,保额冲上天

买重疾就是为了少掏、甚至不掏医疗费,所以说保额少了很难起到维系家庭正常运转的效果,重疾的治疗费用大多在20-30W左右,如果再加上疗养费及误工费等大概需要50W及以上才够用。

但是这么高的保额,持续保障那么多年,保费可不便宜!如果想要减少保费支出,又想收获高保额,也不是没有办法。假设我们先购买一份保额不高的终身重疾险,再在30-60岁这个重疾发病率较高,且抗风险能力较差的年龄段多配置一份定期重疾险,保费就能显著下降~

毕竟年轻时身体状况良好,患重疾的可能性较低,且60岁后子女能参与分担经济压力,咱们有底气!

最后教大家一个《挑选重疾险三部曲》:先检查产品是否包括规定的25种疾病;如果没有问题,就看看是否实惠、保障方案是否合理;同样两款符合要求的产品,以重疾种类较多者为首选。

cy06122604

校验提示文案

pop_se

校验提示文案

pop_se

校验提示文案

cy06122604

校验提示文案