255

222

重磅 | 出道即巅峰的「养多多2号」养老年金险上线!

2022-04-13 16:15:06

0点赞

0收藏

0评论

从去年开始,提及养老年金,有2款产品一定绕不过去。

那就是光明慧选和百岁人生。

即便在年初转线下后,这俩凭借着过硬实力也能牢牢占据养老金的第一梯队。

直至今天,“后浪”养多多2号来了。

一、

养多多2号的承保公司是大家保险,

由当年的安邦保险重组而来,控股股东是中国保险保障基金。

有朋友之前买过安邦保险产品的话,现在应该都变更为大家保险承保了。

下面看产品详情:

注:养多多2号备案名是大家鑫享至尊(加倍版)养老年金保险。

重点有3个,

一是「保证领取」,养多多2号能够保证领取20年。

是目前最主流的保证领取期限,类似产品有光明慧选、金盈年年等。

二是「身故责任」,有保证领取的产品在这上面都一样:

领取养老金之前身故,已交保费和现金价值,哪个多就赔哪个。

要是领取养老金之后身故:

在保证领取期内,身故会把保证领取期内应领未领的钱一次性赔给受益人(例如每年领1万,刚领2年就身故,剩下18年的该领的钱就会给到家人);

过了保证领取期,身故保险金就没了。

三是「养老社区」,

总保费≥200万可获取大家养老社区首厚大家的入住资格。

这个不是每款养老金都有,一般只有大公司才会布局,像之前介绍的太平人寿、光大永明等。

有养老社区需求的朋友可以重点考虑。

养多多2号的保障内容大致就这些,下面接着看它的收益情况。

二、

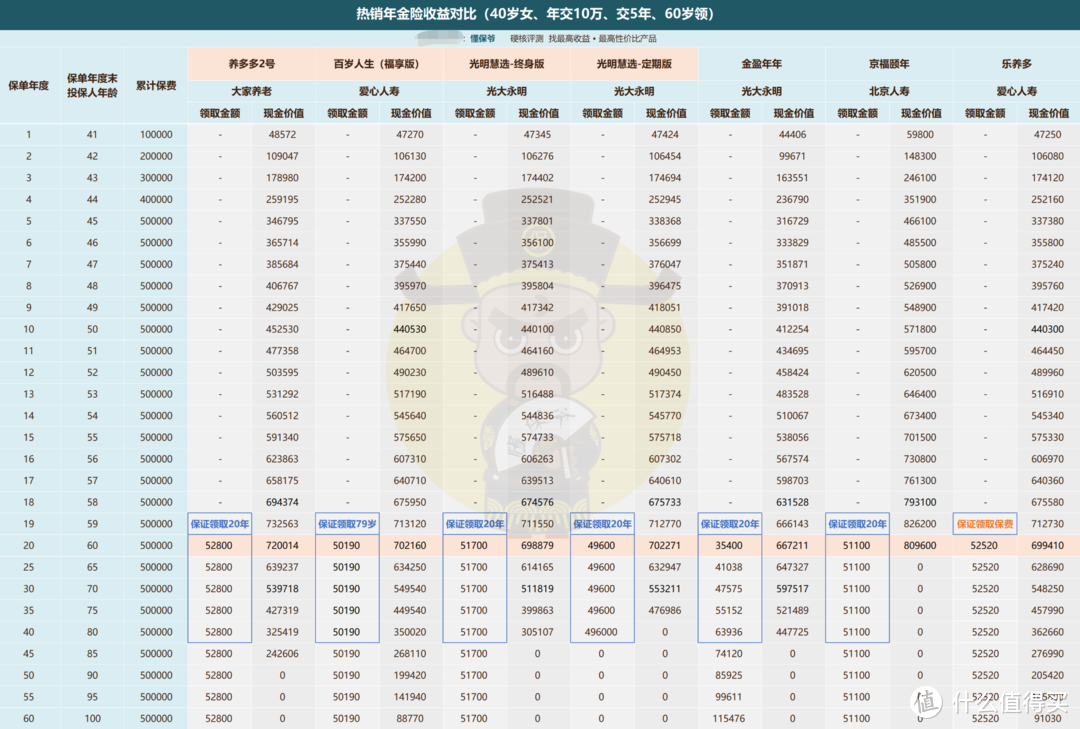

以40岁女性,年交10万,交5年为例,对比当前高收益的养老年金险:

60岁领取时的各产品对比

60岁领取时的各产品对比

再结合我们一直说的养老金3个挑选要点:

1、到领取时间后,每年领取多少年金;

这点养多多2号妥妥地第一,年金领取金额极高。

尤其是55岁和60岁开始领取时,比之前的养老金“双雄”光明慧选、百岁人生都高。

2、保证领取金额:也叫开始领取之后的身故保险金。

这个是防止假如刚领几年就身故去世了,有保证领取的,可以把还未领到的保证领取金额给到保单受益人。

没有保证领取的话,刚领几年就身故了,只赔付累计已交保费减去已领年金,意味着资金投入几十年只是保本,感觉亏。

这点养多多2号没啥好说的,主流水平,大家都差不多。

不过考虑到养多多2号年金领得多,总保证领取金额也是要比其他产品更高的。

3、保单的现金价值:现金价值就是退保能拿回来的钱。

万一急用钱不想持有了,这个现金价值决定能拿回来多少钱。

这点养多多2号不如百岁人生、乐养多2款,它俩都是终身有现金价值,养多多2号现金价值只持续到85岁。

但这只算瑕疵,还够不上缺点,毕竟85岁后如果没身故,没几个人会放弃稳定的现金流,去拿现金价值。

因此,在多方面对比后,养多多2号无疑成功登顶。

年金领取金额高,有保证领取,有养老社区,现金价值胜过绝大多数产品...

成为养老年金险新的第一推荐!

之前的光明慧选、百岁人生虽然还处于第一梯队,但不再作为首选项。

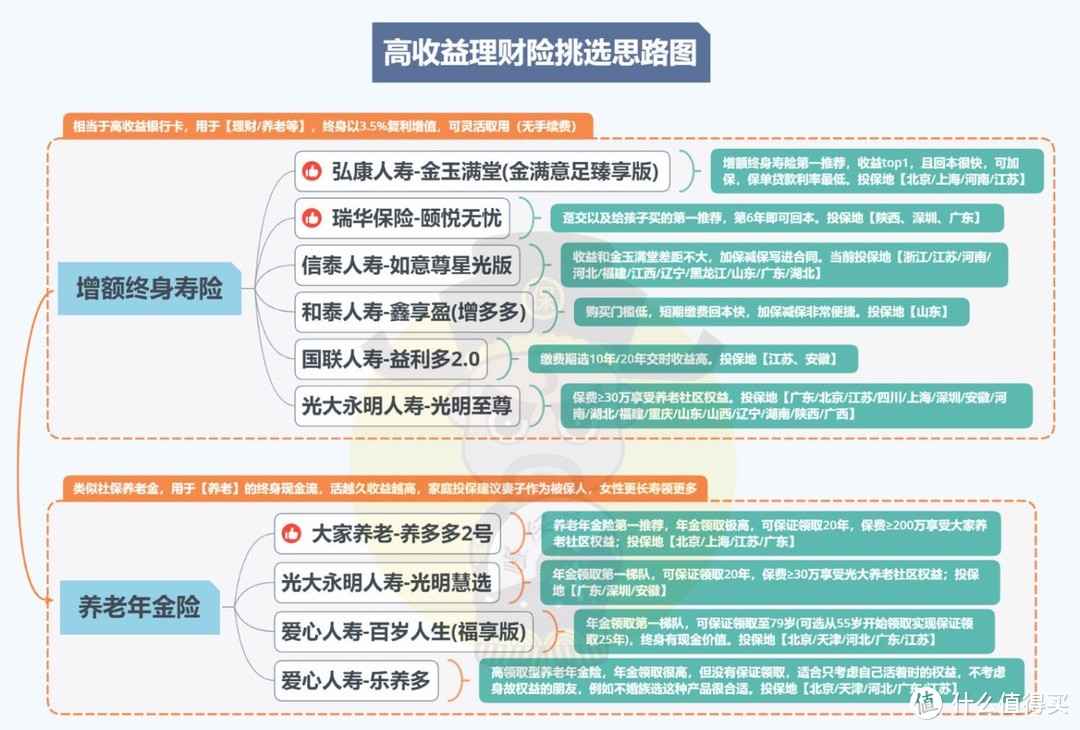

最后总结下当前理财险的挑选思路图: