8

16

15万应急钱存银行,竟然变成一份保险?存钱一定要注意这个!

2022-11-11 22:32:50

0点赞

0收藏

2评论

宋女士把15万彩礼钱存进银行,几天后却发现这笔钱凭空消失了!

她吓得不行,赶紧去问银行客服,才知道自己竟然花15万买了一份保险。当时宋女士还以为这份保险是赠送的。

宋女士感觉自己被坑了,又生气又着急,很想把自己的钱拿回来。经朋友介绍,她联系到我们,想让我们帮帮她。

下面让我们一起来了解下具体的情况。

和宋女士仔细沟通后,我们终于理清楚了事情的来龙去脉。

宋女士前不久刚领证结婚,拿到了15万彩礼,和丈夫商量后,她决定将钱放银行定期里,当作家中应急的钱。

她去存款时,工作人员推荐了一款产品,说收益比存定期更高,还附带保障,万一不幸身故了能赔一大笔钱。

由于工作人员没有说清楚,宋女士也没有过多了解,误以为这是一款理财产品,收益高,还能送保险,稀里糊涂就签了合同。

和我们沟通后,宋女士才知道原来它不是理财产品,而是一款保险。她很害怕15万打水漂,下面我们一起来看看,这份保险到底保什么,这种情况能不能把钱拿回来。

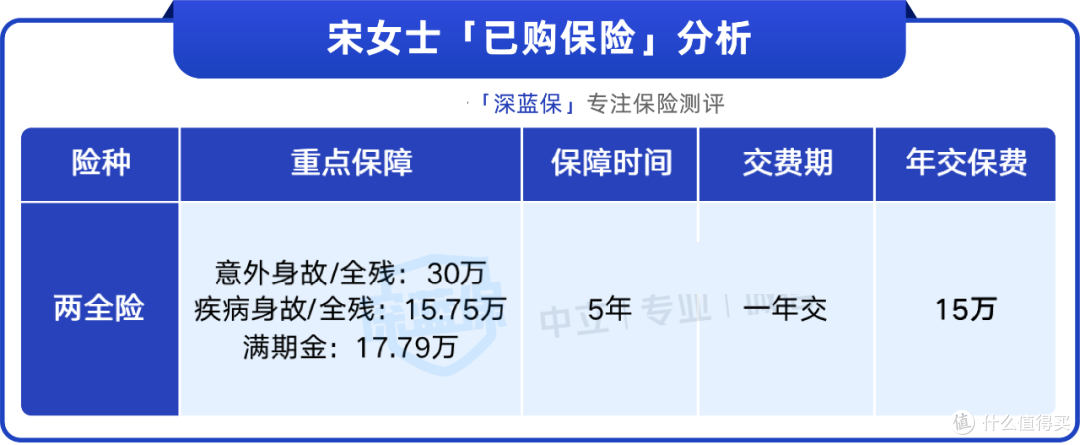

宋女士发来了保单,我们仔细看了后发现,其实它是一份两全险。

大家对两全险可能不太了解。它既保生也保死,投入一笔钱后,如果被保人在保障期内身故,能赔一笔钱,如果到期仍生存,可领一笔满期金。

宋女士购买的产品保障期为5年,交15万,如果没有理赔,到期后可返还17.79万,合同结束。

它有身故和全残保障。如果在5年间因意外身故或全残,能赔30万;因疾病身故或全残,可赔15.75万。但要注意的是,赔完身故或全残后,合同就结束了,满期后不能领钱。

我们帮宋女士测算过,这款产品满期的收益确实比定期高,它的IRR为3.47%。宋女士投保这款产品,能比存定期多拿7000多元。

综合来看,这款产品并不坑,但它不能满足宋女士的应急金需求,因为如果中途需要用钱,只能按当年的现金价值退保,损失会很大。

我们帮宋女士看了,这份保单还处在犹豫期内,如果在投保后的15日内退保,只损失几十元工本费。

弄清楚这款产品后,宋女士安心了很多。她和丈夫商量后,最终决定退保,因为他们刚结婚不久,没有多少存款,抗风险能力很低,希望能留笔钱以备不时之需。

其实对于大部分家庭来说,想要提高抗风险能力,除了存笔钱应急外,还可以在能力范围内,尽早买好保险,这样万一生病或出意外不会有很大的经济风险。

宋女士一直以为保险很贵,要好几万才能买到。我们跟她说,其实保险的配置很灵活,不同预算有不同买法,下面一起来看看。

一般来说,像宋女士这样承担家庭经济责任的成年人,我们建议要配齐四大险种保障才全面,它们的作用如下:

意外险:能报销摔倒、烫伤等意外产生的门诊费和住院医疗费,不幸因意外身故或伤残能赔一笔钱。

百万医疗险:有上百万保额,能报销因疾病或意外导致的大额住院医疗费,有它不用担心生病治不起。

重疾险:确诊癌症等疾病,能赔一笔钱,弥补患病期间不能工作造成的收入损失。

定期寿险:万一不幸身故或全残,定期寿险能赔一笔钱给家人,用于偿还贷款、赡养老人、抚养子女等,确保留爱不留债。

其中重疾险的价格较贵,不同预算配法不同。如果预算有几千块,建议将重疾险买保至70岁或终身的版本,这样能保证长期拥有一份稳定的保障

要是预算只有1千多,可以缩短重疾险的保障期限。比如选保10年或20年的重疾险,保障也很不错

以上就是我们给宋女士科普的投保思路,普通家庭也可以参考。

我们处理过不少“疑难杂症”,宋女士还是算幸运的。之前有朋友也稀里糊涂买了份保险,但发现时已经过了犹豫期,由于急需用钱损失了好几万。

她在事后很感慨地对我们说:“要是之前有人告诉我这些就好了,这样我也不会买错了。”

这正是我们「保单诊断」栏目存在的意义,帮大家排“坑”解难,让保险发挥真正的价值和作用。

值友2729757189

校验提示文案

三九天里吃冰棍

校验提示文案

三九天里吃冰棍

校验提示文案

值友2729757189

校验提示文案