19

10

接近0利率?银行存款大变天!

2026-04-24 16:54:52

0点赞

0收藏

0评论

2026年年初,金融圈炸响惊雷!

宁波银行一纸公告,直接将旗下一款产品的活期利率,砍到了0%!

之前担心了那么久的0利率,这下真的来了,不再是未来假设,而是实打实的现实!

存钱=亏钱的时代,咱普通人的钱,到底该往哪放?

N1

银行“0利率”时代,真的来了

宁波银行此次调整的并非普通银行存款,而是以黄金为标的的“定存金”利率。

这个产品,10g起投,收益由黄金价格波动+利息收益两部分组成,属于R3级中风险投资。

此前它的活期利率还有0.2%,是不少投资者配置黄金的核心动力。

但从1月28日起,这款产品的活期利率,直接降至0%,一分利息都没有了!

为啥会这样?核心原因有两点:

一是近期金价波动太大,银行对冲金价风险成本飙升,扛不住了;

二是银行业整体净息差持续收窄,盈利压力大,干脆把利息砍掉。让黄金投资回归博弈价差的本质。

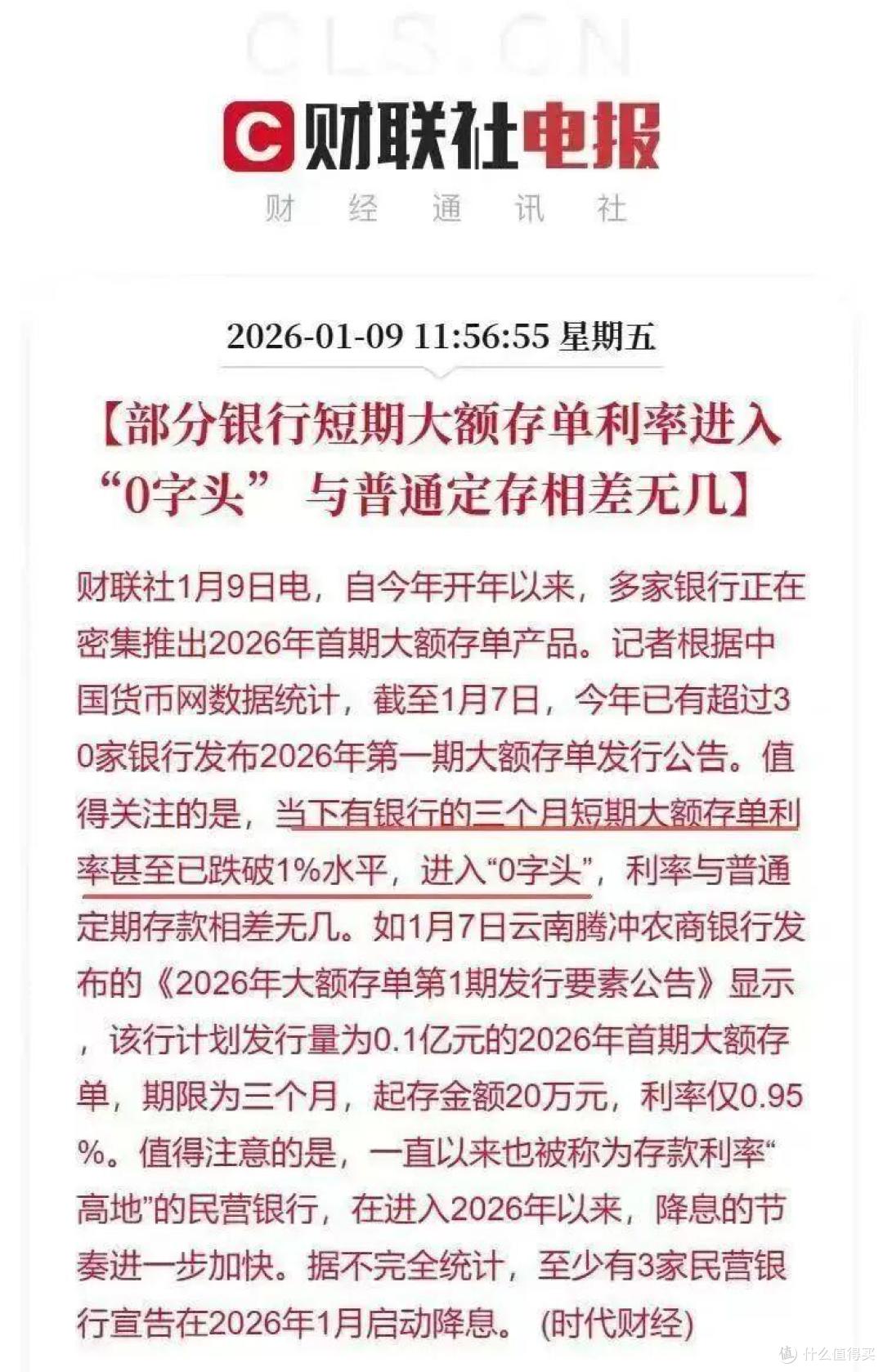

事实上,不只黄金产品,很多银行的短期大额存单,利率也已跌到“0字头“了!

比如云南腾冲农商行,3个月期、20万起存的大额存单,利率仅0.95%。

算下来,20万存3个月,利息才475元!连一顿像样的火锅钱都不够!

更扎心的是,3年、5年的长期大额存单现在几乎绝迹——你有钱想存长期,银行都不卖!

说白了,0利率时代,正从趋势走向现实。

N2

不存银行,钱往哪放?

很多人问:接受不了银行1%左右的低利率,又不想承受太大波动,钱到底还能投啥?

不绕弯子,给大家推荐一个刚性兑付的安全资产。

也是现在很多人用来替代银行存款的不错选择——分红型增额寿。

它和存款、国债并称为3大最安全的理财方式。

重点是,它能锁定长期收益,不怕利率再往下掉!

就拿现在市面上很火的一生中意(福享版)来说,

假设30岁男性,一次性投入10万元:

保证收益:保底利率2%,6年可回本,本金和保底收益一分都不会少;

分红收益:加上分红,4年就能回本,第5年年化收益1.56%,比六大行5年期定存利率(1.3%)还高;

再看长期收益,更可观:

第10年,账户的钱有12.7万,复利IRR2.43%;

第25年,账户的钱涨到20.8万元,直接翻倍,复利2.97%;

要是长期持有,复利IRR能达到3.25%!

而且中途要用钱也很灵活,保单满5年后,可随时减保取现。

可能有人会问:这是保险产品,安全吗?

放心。背后有中意人寿的硬核实力,安全性拉满:

1、央企背书,双巨头股东

中方股东是世界500强、央企巨头中石油;

外方股东是全球最大保险集团之一——意大利忠利集团,两大巨头加持,不用担心资金安全。

2、运营稳健,远超监管底线

中意人寿近5年的综合偿付能力充足率稳定在200%左右,远超行业标准;

风险评级连续多季度AAA级(行业最高等级),相当于给咱们的钱上了双保险。

而且中意人寿的资管能力突出,近十年平均总投资收益率达到5.6%;

最让人放心的是分红表现。

从2013年至2024年,前10年的分红实现率,全部100%及以上,从来没让人失望过;

2024年虽受市场波动影响,略有回落,但平均值还是达到89%,远超行业平均水平!

N3

写在最后

利率下行,与其眼睁睁看着钱存银行利息越来越少,

不如跳出传统思路,把存单换成能锁定长期收益的分红型增额寿保单。

既能帮你守住本金,还能借助时间的复利效应,让财富持续稳健增值。

我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。

如果你有保险问题,欢迎在下面评论。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~