157

29

基础保险配置指南

2026-04-24 10:39:44

0点赞

0收藏

1评论

普通人完整保险规划方案

核心原则:先保障、后理财;先大人、后小孩;优先刚需、拒绝返还分红坑

标准投保顺序:医疗险>重疾险>意外险>寿险,理财型保险(年金、增额寿)最后考虑。

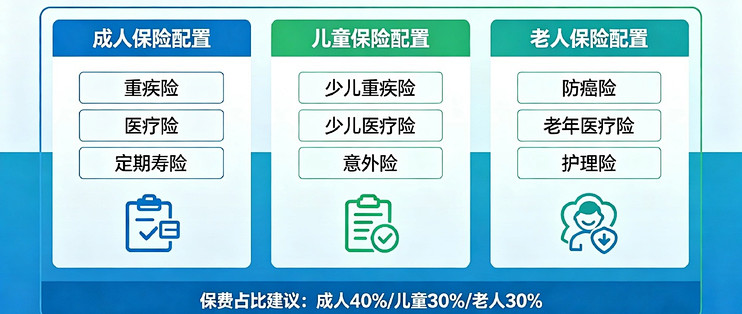

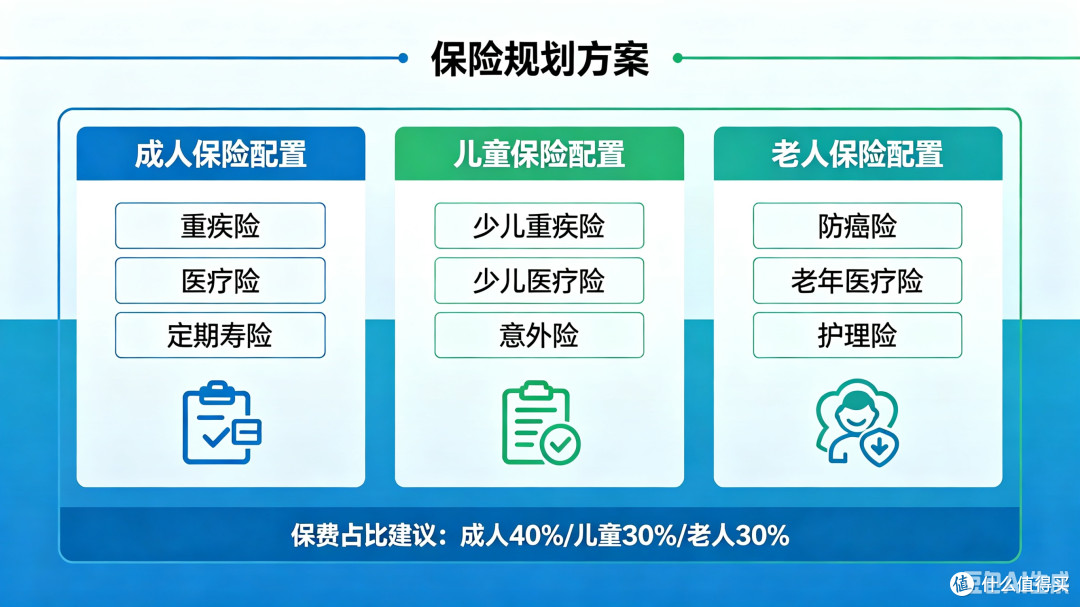

一、成人基础刚需配置(上班族/家庭主力,性价比最高)

1. 百万医疗险(必买)

- 作用:报销大病住院、手术、癌症、重症监护、特效药费用,每年几百万额度,弥补医保不报的部分

- 关键挑选点:保证续保20年、外购药报销、质子重离子、住院垫付、癌症二次保障

- 参考保费:30岁左右,300~400元/年

2. 意外险(必买,最便宜)

- 作用:意外身故/伤残、意外门诊、住院、猫抓狗咬、交通意外、猝死保障

- 关键挑选点:不限社保、0免赔、猝死责任、意外医疗报销比例100%

- 参考保费:100~200元/年,保额建议50万—100万

3. 定期重疾险(建议配置)

- 作用:确诊约定重疾一次性赔一笔钱,弥补生病后收入中断、康复护理、营养费

- 配置建议:选消费型定期重疾,保到60/70岁,不用终身,性价比拉满

- 保额标准:一线城市50万起,二三线30–50万

- 参考保费:30岁,50万保额,几千元/年

4. 定期寿险(家庭支柱必买)

- 作用:极端风险兜底,房贷、车贷、家庭赡养、子女抚养,不幸身故赔付一笔钱

- 非家庭经济支柱(无负债、无赡养压力)可省略

- 保额:= 房贷余额+5–10年家庭开支

- 参考保费:极低,百万保额一年几百元

二、儿童保险规划(孩子方案,不花冤枉钱)

1. 少儿医保:首位刚需,国家基础保障

2. 少儿百万医疗险:解决住院大病医疗,和成人标准一致

3. 少儿意外险:磕碰、烫伤、误食、意外门诊高频用到

4. 少儿重疾险:选纯消费型,少儿特疾额外赔(白血病等),保额建议30–50万

❌避雷:不要给小孩买寿险、返还险、教育金,性价比极低

三、中老年规划(50岁以上)

1. 优先:百万医疗/防癌医疗险(体检异常、三高买不了百万医疗,选防癌医疗)

2. 意外险:重点选高龄可投、三高可投版本

3. 重疾险:年纪大保费贵、容易倒挂,不强制,预算有限可放弃

4. 替代方案:防癌险,专门保癌症,投保宽松

四、预算分级搭配方案

1. 极简低保版(年收入有限,预算<1000/年)

百万医疗+意外险,两大硬核保障,覆盖大病+意外基础风险

2. 标准全面版(大多数家庭首选)

百万医疗+意外险+定期重疾,完整健康保障

3. 家庭责任顶配版(房贷压力大、上有老下有小)

医疗+意外+重疾+定期寿险,全方位兜底家庭风险

五、重点避坑提醒

1. 别买:返还型保险、分红险、万能险、捆绑型全家桶,保费贵、理赔难、收益差

2. 别颠倒顺序:不要先买理财险,再买保障险

3. 健康告知如实填:既往症、体检异常不要隐瞒,否则拒赔

4. 不用重复投保:同类医疗险不能重复报销,多买浪费钱

值友4076374908

校验提示文案

值友4076374908

校验提示文案