8

61

复星妈咪保贝:友邦全佑倍呵护,服务好,但坑太多!

2020-05-28 17:37:43

0点赞

5收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

最近友邦保险有一款产品,被大家问得比较多,就是友邦全佑倍呵护。

友邦全佑倍呵护,是一款重疾分4组,赔3次,轻症赔7次的少儿终身重疾险,包含了身故/全残、老年失能长期护理、终末期疾病,保障全面。

轻症赔付高达7次,这是哆啦见过轻症赔付最多次的重疾险!

今天哆啦就来测评下这款产品, 跟复星妈咪宝贝(全名复星联合妈咪保贝少儿重疾险)做个对比,看看友邦全佑倍呵护,是否值得购买。

本文包含3部分内容:

全佑倍呵护和复星妈咪宝贝责任对比

两款价格对比,怎么买更划算?

总结及投保建议

N1

全佑倍呵护和妈咪宝贝责任对比

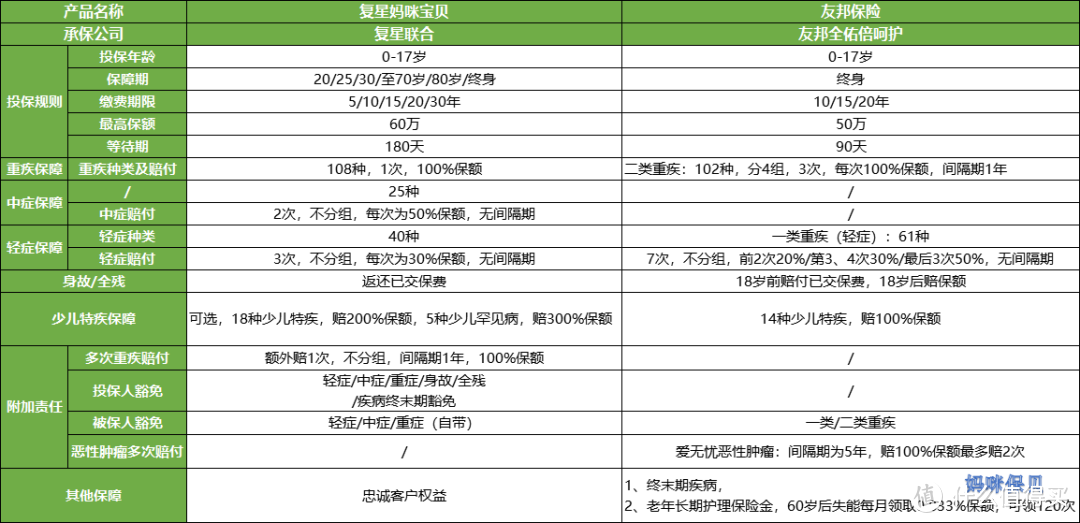

先来看看友邦全佑倍呵护和复星妈咪宝贝的保障内容:

友邦全佑倍呵护和复星妈咪宝贝保障内容

(点击查看大图)

通过两款产品的保障责任对比, 友邦 全佑倍呵护主要有以下几个坑:

坑1、重疾分组不合理

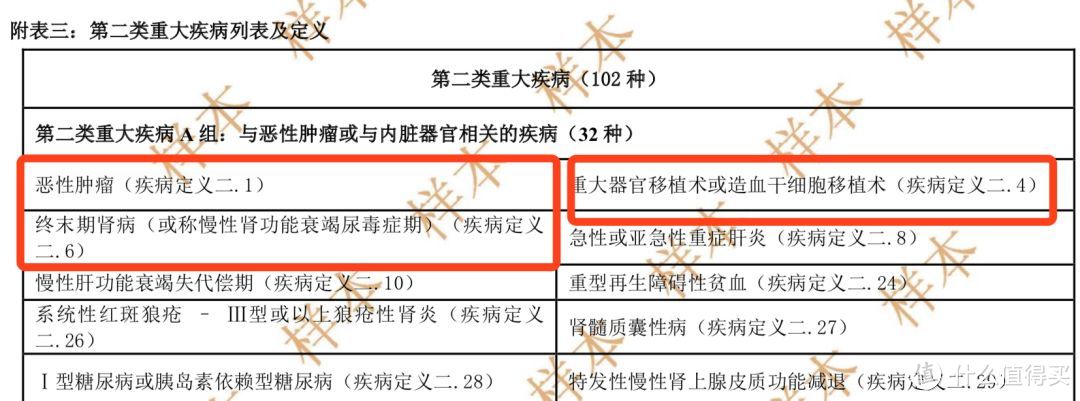

友邦全佑倍呵护的疾病分为A、B、C、D共4组,其中A组为与恶性肿瘤与内脏器官相关的疾病,共32种。

分组不合理主要有两点:

1)恶性肿瘤没有单独分组 。因为恶性肿瘤占据重疾理赔量的60%-70%,一旦首次重疾确诊为恶性肿瘤,那么剩下的31种高发的重疾就全部不能赔了。

对于分组赔付的重疾险, 癌症单独分组比较合理 。 如果被确诊癌症,可以赔付100%基本保额,同时也不会影响其他组疾病的第二次赔付。

2)把恶性肿瘤、重大器官移植术或造血干细胞移植术、终末期肾病分在了同一组。

我们都知道,确诊白血病之后,大概率是要做骨髓移植手术的。那么如果先赔了白血病,重大器官移植术或造血干细胞移植术就不能赔了。因为这两种重疾是在同一组别的, 只赔一种 。

复星妈咪宝贝可附加重疾不分组赔2次, 每种疾病获赔的概率大大高出分4组赔付的友邦全佑倍呵护 。

另外,针对白血病,复星妈咪 宝贝的重疾多次赔付 不受 “同一疾病原因”限制,可以申请白血病+造血干细胞移植术,共2次理赔。

坑2、少儿特疾保障责任弱

从上图可知,友邦全佑倍呵护少儿高发特疾病种覆盖还不错,包含14种, 但 重症手足口病 被列入到轻症范围 ,只赔 20%保额 。

这个疾病高发于少儿时期,一般的重疾险都会列入重大疾病病种列表,如果确诊,基本都能双倍赔付,而友邦 全佑 倍呵护首次确诊的话只能赔付20%保额。

以50万保额来算,重症手足口病首次确诊,友邦全佑倍呵护只赔10万,而复星妈咪宝贝能赔100万,相差90万!

另外,除了 白血病在22岁前 可以双倍赔付之外,其他少儿特疾都只能赔100%保额。

复星妈咪宝贝的少儿高发特疾 覆 盖绝大多数病种,都能双倍赔付,且不受年龄限制 。

坑3、癌症二次赔付间隔期太长

现在癌症复发、转移的情况太多了,所以两次癌症之间的间隔期不能太长,市面上重疾险的癌症二次赔付,间隔期一般设置为 3年 。

友邦全佑倍呵护的间隔期是5年,确实太长了,这样会导致很多在 5年内复发或转移的癌症患者,拿不到第二次赔偿 。

坑4、轻症首次赔付额度低

友邦全佑倍呵护轻症赔付7次,估计是轻症赔付最多次的少儿重疾险了。但是 前两次只赔付20% 。

一个人得第二次轻症的概率较低,得三次的概率就更低了,如果得了两次轻症,一共只拿到40%的保额,还不如一次赔40%来得实在。

与其设置那么多次轻症赔付,不如增加首次赔付的额度。

坑5、中症缺失

基础保障,友邦全佑倍呵护只有重疾和轻症,缺失中症责任。似乎很多大公司产品都有这个通病,店大欺客呀。

到这里,友邦全佑倍呵护的保障责任我们都了解清楚了,那么它的价格如何呢?下面来测算一下:

N2

两款少儿重疾险对比,怎么买更划算?

我们买保险,就是要用小钱博大钱。如果价格偏离产品价值本身,那么保障杠杆的作用就非常小了。

来看看这两款产品的资金成本需要花多少:

0岁男宝宝,50万保额,保终身

友邦全佑倍呵护,18年交,每年保费7200块(不附加恶性肿瘤二次赔)

复星妈咪宝贝,20年交,每年保费3200块(附加重疾二次赔)

复星妈咪宝贝,保障责任更好,而且保费连友邦全佑倍呵护的一半都不到!

这多出来的4000块,还不如在银行买个固定收益理财,或者投资目前很火的理财险钻多多,保本有复利3.5%的收益率,20年后,收益也是很不错的。

有人要说了,友邦全佑倍呵护集重疾、轻症、身故、全残、疾病终末期和老年长期护理、保费豁免七大保障功能于一体,这保障还不全能吗?

条款是没错,包含这些保障责任,但重疾、身故、全残、疾病终末期只能赔付其中一个,比如赔完了重疾,其他责任就全部中止了。

花高价买的保障,并非那么全能,到头来也只赔付这其中一项责任!

N3

总结及投保建议

综合保障责任和价格,友邦全佑倍呵护基本没什么性价比可言,不但坑多,价格还贼贵。

虽然友邦保险公司的服务较好,但即使宝爸宝妈能接受它的价格, 哆啦也不建议购买 。

而复星妈咪保贝的性价比高,保障全面,尤其是覆盖了绝大多数少儿高发特疾,双倍赔付没有年龄限制。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。