158

30

储蓄险何以成为低风险偏好者最佳的理财工具?

2020-09-23 13:41:27

1点赞

2收藏

0评论

#苗子的保险茶话时光#第97期

☞储蓄险何以成为低风险偏好者最佳的理财工具?

哈喽,苗子来咯~

今天的分享是关于储蓄类保险的一点小感想!

储蓄类保险为什么可以成为低风险偏好者最佳的理财工具?

储蓄类保险,同银行存款、股票、基金等都属于一种理财工具。

不同于银行存款、股票、基金等理财工具的是,储蓄类保险有它独特的优势:

一、安全保本

关注金融新闻的朋友可能知道,2017年10月资产新规发布后,大部分的金融理财产品都不能保证刚性兑付了,即不保本、不保证收益。

但是,保险的现价是清清楚楚写在合同里的,第1年、第2年、第3年......直到我100岁,每一年的合同现价都是确定的,我随时想用就可以用。

二、锁定利率

相对于其他产品给到的利率是跳动的而言,比如说余额宝最初发行的时候利率可以达到6%、5%,但是现在呢?它已经跌破了1.6%。全球都处于一个利率下行的大环中。

但是保险给到我们的利率是锁定的,比如我现在跟保险公司签订了合约,它给到我的利率是3.5%,那么不管未来过了20年、还是30年、还是50年,只要我不解除合同,那么这个利率就不会变。

三、复利

让很多人很受伤的P2P,曾经给到的利率高达13点多,但它仍然是单利,而保险给到我们的是复利,即可以利滚利的那种利息。

四、长期稳健的投资账户

从理财的角度来讲,我们通常会看两个方面:

一方面是长线、短线;一方面是风投、稳健。

那储蓄险属于长期稳健的投资账户,特别适合低风险偏好者、或者不擅长理财的小白人群,只需要把钱放进去,其他的不用自己管,保险公司自己会经营,我们只用坐等收钱😄

五、平滑现金流的工具

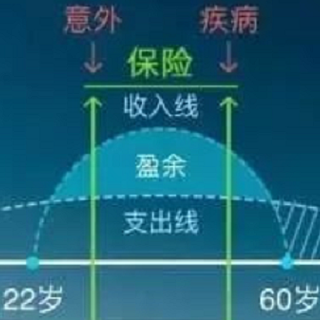

人的一生,从出生到走到生命的尽头,通常来说会在25岁开始工作,然后在60岁(男士可能是在65岁)退休。

那我们在25岁到60岁(65岁)期间创造的财富,一方面要养育孩子(大概要养育到25岁)、给孩子花钱;一方面需要给60岁(65岁)后退休的、没有劳动能力的自己花。

那么我该如何平衡这个现金流?储蓄险可以帮我实现这个效果↓↓↓

既能照顾好年幼的孩子,又能照顾好年老的自己。

看完这些,不知道会不会对你有一些启发。欢迎留言沟通😄

我是苗子,一个踏实的保险人,希望每一个家庭和个人都能够清清楚楚了解风险、明明白白购买保险、踏踏实实享受生活,在保险的加持下,拥有更加从容、优雅、体面、有品质的生活!🥂

咱们下期见!